Las reglas para pedir prestado a un Roth 401 (k)

Pedir prestado de su Roth 401 (k) no afectará sus impuestos a menos que no pague el préstamo.

Pedir prestado de su Roth 401 (k) no afectará sus impuestos a menos que no pague el préstamo. El Servicio de Impuestos Internos penaliza los retiros anticipados de los planes patrocinados por el empleador, pero le permite tomar préstamos libres de impuestos de un Roth 401 (k) dentro de ciertos límites. Sin embargo, En última instancia, depende de su plan decidir si permite o no los préstamos. Si su empleador dice que no hay préstamos, no puede pedir prestado de su Roth 401 (k).

Límites de préstamos

El IRS establece la cantidad máxima que puede pedir prestada de su plan Roth 401 (k) en el menor de $ 50, 000 o el 50 por ciento del saldo de su cuenta. Sin embargo, Estos límites son acumulativos con sus préstamos 401 (k) tradicionales con el mismo empleador. Por ejemplo, si tienes $ 20, 000 de su plan tradicional 401 (k), solo puede pedir prestado un máximo de $ 30, 000 de su plan Roth 401 (k) con la misma empresa.

Condiciones de reembolso

Típicamente, Los préstamos Roth 401 (k) deben reembolsarse en un plazo de cinco años, y los pagos deben ser sustancialmente iguales. Por ejemplo, no pudo pagar un monto simbólico de su préstamo Roth 401 (k) durante los primeros tres años y luego realizar pagos mayores durante los últimos dos para cumplir con la fecha límite de pago. Sin embargo, el IRS le permite tomarse más tiempo para pagar un préstamo si se usa para comprar una residencia principal. Si necesita un préstamo 401 (k) para el pago inicial de su casa, puede tardar más de cinco años en devolverlo.

Implicaciones fiscales

Tomar un préstamo de su plan Roth 401 (k) no conlleva ninguna implicación fiscal negativa, siempre y cuando lo pague según lo acordado. Donde la gente se encuentra con problemas fiscales, sin embargo, es si no lo devuelven. Si dejas tu trabajo, incluso en circunstancias completamente fuera de su control, el saldo total vence poco tiempo después:por lo general, dentro de los dos meses. Si no lo pagas, es una distribución estimada del saldo del préstamo, y la parte del préstamo atribuible a las ganancias pasa a ser gravable y está sujeta a la multa por retiro anticipado del 10 por ciento en la mayoría de los casos.

Interés del préstamo Roth 401 (k)

Pagará intereses sobre el préstamo de su plan Roth 401 (k) mientras esté pendiente, aunque esencialmente esté pidiendo prestado su propio dinero. La tasa de interés suele ser ligeramente superior a la preferencial, y vuelve a su cuenta. El saldo pendiente de su préstamo no se invierte, por lo que se pierde las ganancias. Por ejemplo, si tienes $ 10, 000 pendientes y pagar el 4 por ciento de interés, pero el mercado aumenta un 7 por ciento, no está ganando tanto como hubiera ganado si hubiera dejado el dinero en la cuenta.

-

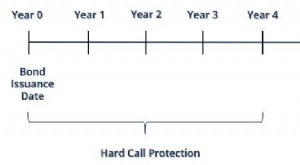

¿Qué es Hard Call Protection?

Protección de llamadas duras, también conocida como protección de llamada absoluta, es un requisito en un bono rescatable donde el emisor no tiene la capacidad de ejercer el call antes de la fecha esp

-

5 formas de recortar su presupuesto de comestibles

Recortar su presupuesto de comestibles puede ser una de las mejores y más importantes cosas que puede hacer en toda la semana para ahorrar dinero. Eche un vistazo a lo que está trabajando durante el m

-

Revisión de Direct Auto Insurance:considera conductores de alto riesgo

Pros Contras Se especializa en trabajar con conductores de alto riesgo La tasa de quejas de los clientes es más alta que el promedio Múltiples oportunidades para descuentos en las tarifas La cobert

-

Puede ser demasiado frugal con sus tarjetas de crédito

Ya sea que esté comenzando a construir su puntaje crediticio o sea un experto en llevar plástico, es probable que en un momento u otro, ha estado asustado a una pulgada de su vida por las deudas. La d

invertir

-

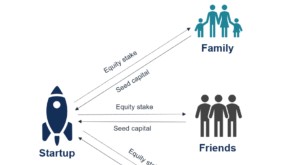

¿Qué es el financiamiento semilla?

¿Qué es el financiamiento semilla? Financiamiento semilla (también conocido como capital semilla, capital semilla, o capital semilla) es la etapa más temprana del proceso de obtención de capital Proceso de obtención de capital Este art...

-

Por qué la deuda nacional de 22 billones de dólares no importa:esto es de lo que debería preocuparse

Por qué la deuda nacional de 22 billones de dólares no importa:esto es de lo que debería preocuparse La carga de la deuda del gobierno federal de Estados Unidos alcanzó otro hito este mes:ahora es un récord de 22 billones de dólares en términos nominales. Eso es $ 67, 000 por cada hombre, mujer y n...

-

¿Cuánto gana un EMS por hora?

¿Cuánto gana un EMS por hora? Los profesionales médicos de emergencia suelen ser los primeros en llegar. A menudo llamados socorristas debido a su rápida llegada al lugar de una emergencia, Los trabajadores del servicio médico de...

-

¿Cuál es el significado de venta de activos?

¿Cuál es el significado de venta de activos? ¿Cuál es el significado de la venta de activos? La mayoría de las empresas tienen una variedad de activos, incluyendo bienes raíces, equipo y suministros. La enajenación o venta de activos individual...