¿Cuál es el significado del aplazamiento en los planes 401K?

¿Cuál es el significado de "aplazamiento" en los planes 401K?

¿Cuál es el significado de "aplazamiento" en los planes 401K? El término "aplazamiento" cuando se usa junto con los planes 401K se refiere al aplazamiento de los salarios y el impuesto sobre la renta. Los empleados pueden optar por recibir parte de su cheque de pago como compensación diferida, lo que significa que no toman posesión inmediata de él ni pagan impuestos sobre él cuando el empleador lo invierte en el plan de compensación diferida 401K.

Contribuciones al plan

A partir de 2011, las personas que trabajan para empresas que ofrecen planes 401K pueden optar por tener hasta $ 16, 500 de su salario anual invertido en el plan como compensación diferida. Los empleados mayores de 50 años pueden tener hasta $ 22, 000 de su salario anual invertidos en un plan 401K. Muchas empresas optan por igualar las contribuciones 401K de los empleados hasta el 6 por ciento del salario anual del empleado. Las contribuciones de contrapartida de la empresa también se pagan como compensación diferida.

Impuestos diferidos

El dinero que se mantiene dentro de una cuenta 401K disfruta de un estado protegido de impuestos hasta que el participante del plan realice retiros. Cuando se retiran los fondos, el participante debe pagar el impuesto sobre la renta ordinario sobre el capital y las ganancias retiradas de la cuenta. El Servicio de Impuestos Internos impone un impuesto de penalización del 10 por ciento sobre cualquier retiro realizado de cuentas 401K antes de que el participante del plan cumpla 59 años y medio. Además, los participantes de todas las edades deben pagar el impuesto de penalización si acceden a los fondos y han mantenido la cuenta durante menos de cinco años.

Beneficio del aplazamiento

Las personas con planes 401K se benefician de que se les pague una parte del salario en la cuenta porque, por lo general, se encuentran en una categoría impositiva más baja cuando se jubilan que cuando están trabajando. Por lo tanto, para la mayoría de la gente, los impuestos sobre la renta calculados sobre las contribuciones del principal son menores si se gravan después de su jubilación que los impuestos si se gravaran mientras trabajaban. Adicionalmente, las ganancias crecen con impuestos diferidos, lo que significa que el participante gana intereses sobre los intereses como ganancia compuesta. Las ganancias de las cuentas sin impuestos diferidos se gravan anualmente, lo que significa que las ganancias no se pueden acumular.

Conceptos erróneos

Algunos planes 401K no se financian con compensación de impuestos diferidos. En estos planes, los inversores contribuyen con una parte de sus ganancias después de impuestos y los empleados realizan contribuciones equivalentes después de impuestos. Los fondos crecen con impuestos diferidos, lo que significa que gana más de lo que ganaría si invirtiera en una cuenta sin impuestos diferidos. Sin embargo, cuando retira dinero de la cuenta, debe pagar impuestos sobre las ganancias. No tiene que pagar impuestos sobre los retiros de capital.

-

401 (k) cambios en 2020

¿Listo para ahorrar más para la jubilación en 2020? Varias disposiciones nuevas pueden facilitar este proceso. Para principiantes, cuando se trata de planes 401 (k), los ahorradores podrán aportar m

-

¿Qué es el sesgo de anclaje?

El sesgo de anclaje ocurre cuando las personas confían demasiado en información preexistente o en la primera información que encuentran al tomar decisiones. Por ejemplo, si ve por primera vez una cami

-

Definición de hipoteca fija conforme

Como comprador hipotecario en el mercado de una nueva casa o un refinanciamiento, puede encontrar terminología que requiera alguna explicación. Debe comprender las características que se aplican a los

-

¿Se pagará el seguro de vida por la pandemia de coronavirus?

Con más de 214, 890 casos confirmados de coronavirus en todo el mundo y casi 9, 000 muertes resultantes de la pandemia, la gente piensa cada vez más en los seguros de vida. Sin embargo, Una pregunta p

invertir

- Acerca de las acciones de Earthbound Trading Co.

- Cómo calcular la deuda total utilizando estados financieros

- ¿Cuáles son los efectos negativos de las bajas tasas de interés?

- Cómo obtener la liberación de una fianza de garantía

- ¿Cuál es la sanción por retiro anticipado de fondos mutuos?

- Cómo calcular los puntos básicos

-

Tome en serio esta advertencia de Suze Orman sobre las criptomonedas

Tome en serio esta advertencia de Suze Orman sobre las criptomonedas Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

7 formas de comparar las inversiones en el mercado de valores

7 formas de comparar las inversiones en el mercado de valores Al invertir, nos enfrentamos a un abrumador menú de cosas para elegir. Hay decenas de miles de acciones, una cantidad asombrosa de fondos mutuos y ETF, además de una vertiginosa variedad de enlaces. ¿...

-

Blue-chip,

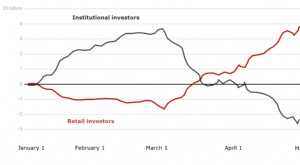

Blue-chip, volátil, alto riesgo:los inversores minoristas compran mientras que los profesionales venden Las existencias se han mantenido relativamente bien durante la pandemia de COVID-19. Tras un fuerte descen...

-

Cómo invertir en acciones:invertir en acciones para principiantes

Cómo invertir en acciones:invertir en acciones para principiantes Entonces, está considerando invertir en acciones, ¿pero no estás seguro de por dónde empezar? Nuestra guía de inversión en acciones para principiantes lo ayudará a comenzar con el pie derecho. Nota...