Cómo calcular el capital desembolsado

El capital pagado representa una parte del capital contable

El capital pagado representa una parte del capital contable El capital pagado es la inversión de capital inicial aportada a una nueva corporación por sus accionistas fundadores. Cualquier exceso de capital por encima del valor nominal de las acciones ordinarias se considera capital desembolsado adicional. El capital desembolsado y el capital desembolsado adicional se pueden encontrar en el balance general de la empresa en "capital contable". Para calcular el capital desembolsado, una empresa debe determinar el valor nominal de las acciones ordinarias y el número de acciones emitidas a los accionistas fundadores.

Paso 1

Dividir la inversión de capital inicial por la cantidad de acciones que poseen actualmente los accionistas fundadores, que será igual al valor nominal de la acción. Supongamos que la empresa tiene $ 10, 000 capital inicial que representa 10, 000 acciones propiedad de los accionistas fundadores. En el cálculo, $ 10, 000 dividido por 10, 000 es igual a un precio de acción de valor nominal de $ 1. El precio de la acción de valor nominal representa el precio más bajo al que se pueden vender o liquidar las acciones de la empresa.

Paso 2

Determine el número de acciones que la empresa ha emitido a los accionistas públicos. Esto se puede encontrar en el balance general bajo "acciones en circulación". Supongamos que el número de acciones en circulación es 100, 000.

Paso 3

Multiplique las acciones en circulación por el precio de las acciones emitidas para los accionistas públicos. Puede encontrar este precio en los documentos de oferta de acciones utilizados para reunir capital para la empresa. Esto se llamará capital público. En el cálculo, suponga un precio de acción emitido de $ 3 (pagado por los accionistas públicos). El resultado es 100, 000 acciones en circulación multiplicadas por $ 3 es igual a $ 300, 000.

Paso 4

Sumar el capital público a la inversión de capital inicial realizada por los accionistas fundadores, y ha calculado el capital desembolsado. En el cálculo, $ 300, 000 (capital público) más $ 10, 000 (capital inicial) es igual a $ 310, 000 (capital total desembolsado). Para capital desembolsado adicional, reste el precio de la acción emitida del valor nominal de la acción y multiplíquelo por el número de acciones ordinarias emitidas.

-

Parques de casas móviles propiedad de residentes de la costa oeste de Florida

Ya sea que estén allí todo el año o durante los meses de invierno, Florida tiene una gran cantidad de comunidades de casas móviles que son propiedad de los residentes y están operadas por ellos. Mucha

-

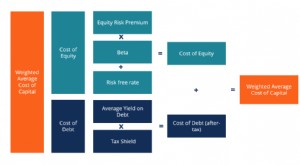

¿Qué es el costo de capital?

El costo de capital es la tasa mínima de rendimiento Tasa interna de rendimiento (TIR) La tasa interna de rendimiento (TIR) es la tasa de descuento que hace que el valor actual neto (VAN) de un pr

-

Definición de flujo de caja:tipos,

Fórmula y análisis Cuando necesite saber cómo se está desempeñando una empresa, medir el flujo de caja puede contar esa historia. Los expertos aconsejan a las startups que tomen decisiones que prior

-

Cómo encontrar un aviso de incumplimiento

Notificación de incumplimiento Un formulario de notificación de incumplimiento emitido por un estado no judicial y un formulario de litispendencia emitido por un estado judicial son básicamente lo mi

invertir

- ¿Es un 401k un plan de beneficios definidos?

- ¿Qué son los ingresos no devengados y dónde se informan en los estados financieros?

- Objetivos de los precios de transferencia

- Cómo calcular la tasa de rendimiento con una fórmula

- Cómo saber si eres rico

- Cómo calcular el flujo de caja de las actividades operativas

-

Índice de rotación de cuentas por cobrar:definición,

Índice de rotación de cuentas por cobrar:definición, Fórmula y ejemplos El índice de rotación de cuentas por cobrar es una métrica que se debe observar de cerca, ya que mide la eficacia con la que una empresa maneja las cobranzas. Si no llega dinero d...

-

Glosario de renta fija

Glosario de renta fija Este glosario de renta fija cubre los términos y definiciones de bonos más importantes necesarios para los analistas financieros. Estos términos se tratan en detalle en el Curso de Fundamentos de Rent...

-

¿Qué es un gasto no operativo?

¿Qué es un gasto no operativo? Un gasto no operativo es un gasto comercial que no está relacionado con las operaciones comerciales centrales de una empresa. Los elementos más comunes que se incluyen en la categoría incluyen gastos ...

-

¿Qué es la tasa de pago de dividendos (DPR)?

¿Qué es la tasa de pago de dividendos (DPR)? El índice de pago de dividendos (DPR) es la cantidad de dividendos pagados a los accionistas en relación con la cantidad total de ingresos netos Ingresos netos Los ingresos netos son un elemento de lí...