¿Cuáles son las causas de los préstamos en mora?

Los préstamos en mora son préstamos, especialmente hipotecas, que las organizaciones prestan a los prestatarios pero no capitalizan. En otras palabras, el prestatario no puede devolver el préstamo en su totalidad, o incluso lo suficiente para que el banco obtenga ganancias. Cuando esto pasa, el banco puede elaborar una nueva opción de pago, o ejecutar la garantía que ha proporcionado el prestatario. Cualquiera de las dos opciones le cuesta dinero al banco, por lo que los prestamistas tratan de evitar los préstamos en mora siempre que sea posible.

Cultura crediticia

La mayoría de los préstamos en mora se deben a decisiones de los prestatarios. A veces, los prestatarios deciden calificar para préstamos sin pensar lo suficiente en el futuro y qué más necesitan comprar con sus ingresos. Cuando esto ocurre, Puede desarrollarse una cultura crediticia en la que los prestatarios obtienen grandes préstamos no porque sea financieramente inteligente, sino porque ven que otros lo hacen. Eso puede resultar fácilmente en préstamos en mora.

Cambios repentinos en el mercado

Cualquier cambio repentino en el mercado puede cambiar el mercado de préstamos al afectar la cantidad de dinero que las personas tienen para solicitar préstamos y realizar pagos. Si el mercado cambia repentinamente y los precios de los objetos aumentan debido a escasez o mayor demanda, los prestatarios tendrán menos dinero para pagar sus préstamos, lo que puede conducir a un mayor incumplimiento general.

Cambios inmobiliarios

La industria de bienes raíces y los préstamos hipotecarios, uno de los productos básicos de la industria de préstamos, están estrechamente conectados. Si los precios en el mercado inmobiliario caen, si las casas se venden por cada vez menos, los prestamistas recuperan cada vez menos dinero de la incautación de propiedades en respuesta a préstamos en mora. Esto da como resultado que más préstamos se vuelvan en mora, perder el dinero del prestamista en lugar de hacerlo.

Desempeño bancario

El desempeño bancario también actúa como una causa clave de préstamos en mora. Un banco eficiente y bien administrado debería poder ajustar las tasas y los términos de los préstamos al mercado actual para reducir la posibilidad de préstamos en mora. Los bancos también deben ser selectivos en cuanto a qué prestatarios aceptan. Los bancos que tengan un desempeño deficiente en estas áreas generarán más préstamos en mora.

-

¿Qué es Fill or Kill (FOK)?

Una orden de llenado o eliminación (FOK) es una orden condicional que requiere que la transacción se ejecute inmediatamente y por su monto total a un precio establecido. Si se rompe alguna de las cond

-

¿Qué es un intercambio de divisas?

Un intercambio de divisas (también conocido como intercambio de divisas) es un acuerdo para tomar prestada una moneda y prestar otra simultáneamente en una fecha inicial. luego intercambiando los mont

-

¿Qué es el rendimiento de distribución?

El rendimiento de distribución se define como una forma de medir los pagos de ingresos anuales realizados a los partícipes, por un A-REIT o un ETF, como porcentaje o parte de su precio unitario. Se ut

-

Cómo encontrar propietarios que acepten la Sección 8 en Pensilvania

El Departamento de Vivienda y Desarrollo Urbano (HUD, por sus siglas en inglés) subsidia alquileres a precio de mercado para hogares elegibles de bajos ingresos a través de su iniciativa de asistencia

deuda

- Cómo realizar cambios en un Western Union que acaba de enviar

- Cómo encontrar solicitudes de subvenciones gratuitas

- Cómo solicitar tarjetas de crédito Clean Sweep

- Cómo utilizan el cálculo las empresas de tarjetas de crédito

- Cómo alquilar después de un desalojo

- Cómo abrir una cuenta comercial con mal crédito

-

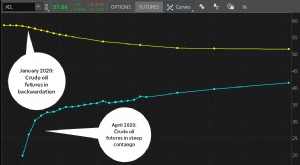

Contango o Backwardation:mirando hacia el futuro en los mercados de futuros

Contango o Backwardation:mirando hacia el futuro en los mercados de futuros ¿Cómo se ve el futuro de un mercado de futuros? Determinar si ese mercado está en contango o backwardation puede ayudar a responder esa pregunta. ¿Hay mercado en contango o backwardation? Descubrir,...

-

Revisión de Wise Loan:tasas altísimas para préstamos de emergencia

Revisión de Wise Loan:tasas altísimas para préstamos de emergencia Pros Contras Es posible que pueda obtener dinero rápidamente Tasas de interés muy altas Bonificaciones en efectivo para ciertos pagos a tiempo Las tarifas no son transparentes No están disponibles ...

-

El CEO de Binance admite errores y promete cambios

El CEO de Binance admite errores y promete cambios Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

¿Cómo pago mi factura de Mastercard en línea?

¿Cómo pago mi factura de Mastercard en línea? ¿Cómo pago mi factura de Mastercard en línea? Pagar las facturas de las tarjetas de crédito por correo todos los meses puede ser una molestia. Tienes que escribir cheques complete el cupón que acompa...