¿Cuál es la diferencia entre un préstamo personal y una consolidación de deuda?

Navegar por un préstamo de consolidación de deuda a veces lleva tiempo antes de que se sienta cómodo con los detalles. Un préstamo personal es simplemente un préstamo único que puede optar por utilizar para la consolidación de deudas u otros fines. Si desea consolidar sus deudas, debe evaluar varias opciones antes de aceptar un nuevo préstamo.

Préstamo personal

Un préstamo personal es un préstamo que un prestamista otorga a un prestatario, típicamente por un monto bajo y sin requerir un acuerdo de garantía o garantía. Por ejemplo, si sacas un préstamo de coche, el prestamista generalmente requiere que le entregue una garantía real (un gravamen) sobre el automóvil. Si solicita un préstamo personal para comprar un automóvil, el prestamista no suele exigirle que proporcione una garantía o un acuerdo de garantía. Préstamos personales, por esta razón, a menudo vienen con tasas de interés más altas que los préstamos garantizados.

Consolidación de la deuda

Si desea combinar sus deudas para poder realizar un pago mensual en lugar de varios, debe obtener un nuevo préstamo y usarlo para pagar sus otras deudas. Por ejemplo, puede obtener un préstamo con garantía hipotecaria (que es un préstamo garantizado) y usar el dinero para pagar otras deudas. Una vez hecho esto, ya no tiene que hacer pagos a los antiguos acreedores. En lugar de, tiene que pagarle al acreedor que le otorgó el préstamo con garantía hipotecaria. La consolidación de deuda es útil si la tasa de interés del préstamo de consolidación es más baja que las tasas de las deudas que pretende saldar.

Préstamo y consolidación

Puede utilizar un préstamo personal para consolidar deudas. Por ejemplo, si obtiene un préstamo personal y usa el dinero para pagar dos saldos de tarjetas de crédito, ha consolidado efectivamente la deuda de su tarjeta de crédito con el préstamo personal. Sin embargo, debido a que los préstamos personales generalmente tienen tasas de interés más altas que los préstamos garantizados, no siempre son una opción adecuada para un préstamo de consolidación, ya que le cuestan más a largo plazo.

Evaluación

Siempre que contrate un préstamo personal para consolidar deudas o cualquier otro tipo de préstamo, debe evaluar cuidadosamente los términos del préstamo. Un préstamo personal sigue siendo un préstamo y debe devolverlo. Considere los términos de cualquier contrato de préstamo con respecto a sus necesidades y capacidad para pagar el préstamo. Si necesitas ayuda, hable con un asesor de crédito o un asesor financiero en su área.

-

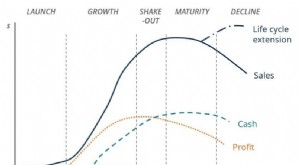

¿Qué es el ciclo de vida empresarial?

El ciclo de vida empresarial es la progresión de una empresa en fases a lo largo del tiempo y, por lo general, se divide en cinco etapas:lanzamiento, crecimiento, sacudir, madurez, y declive. El ciclo

-

4 Arrepentimientos por haber gastado la pandemia

La actual pandemia de COVID-19 ha causado conmociones en todas las facetas de la vida. Cosas que todos normalmente damos por sentadas como los niños que van a la escuela, las vacaciones de verano y la

-

Mantenga sus resoluciones financieras de año nuevo con la economía del comportamiento

En los primeros días de enero, parece como si el Año Nuevo no fuera más que potencial. Te dices a ti mismo que este es el año en el que finalmente saldrás de deudas / maximizarás tus ahorros para la j

-

Cómo hacer un análisis de balance

Los balances contienen información útil para evaluar los riesgos financieros de una empresa. Un balance general es un estado financiero que detalla las posiciones financieras de una empresa en una fe

deuda

-

Cómo cancelar mi informe de crédito mensual de TransUnion

Cómo cancelar mi informe de crédito mensual de TransUnion Un hombre está marcando su teléfono. Uno de los tres principales burós de crédito, TransUnion ofrece membresías mensuales que incluyen monitoreo de crédito, puntuaciones e informes. Si ya no necesita...

-

¿Qué sucede si no pago un préstamo de día de pago en Kentucky?

¿Qué sucede si no pago un préstamo de día de pago en Kentucky? Kentucky impone límites a los intereses y términos establecidos por los prestamistas de día de pago. Los préstamos de día de pago permiten a los clientes que necesitan dinero obtener un Préstamo a al...

-

¿Qué son las finanzas gerenciales?

¿Qué son las finanzas gerenciales? Las finanzas gerenciales se preocupan más por la evaluación de técnicas financieras versus las técnicas financieras mismas. Se diferencia del enfoque técnico, que esencialmente solo se preocupa por ...

-

Cómo reabrir una cuenta corriente sobregirada

Cómo reabrir una cuenta corriente sobregirada Una pluma estilográfica escribiendo un cheque. Si su cuenta corriente mantiene un saldo negativo durante un período determinado, su banco puede optar por cerrar su cuenta. La reapertura de la cuenta ...