Papel de la banca minorista

Los bancos juegan muchos roles diferentes en la economía local y global. La banca minorista es la parte de la banca que trata con clientes individuales y pequeñas empresas. A diferencia de, los bancos comerciales tratan con grandes empresas y corporaciones. Banca minorista, en comparación con otros tipos de negocios minoristas, se queda atrás en cuanto a la creación de productos innovadores. Esto se debe en parte a la naturaleza del negocio bancario en su conjunto. si no la mayoría, países se adhiere a la filosofía bancaria conservadora. Tal mensaje fue repetido por Tang Shuangning, vicepresidente de la Comisión Reguladora Bancaria de China, cuando desafió a los bancos chinos a crear productos innovadores para mantenerse competitivos.

Servicios ofrecidos por la banca minorista

Los bancos minoristas ofrecen una variedad de servicios importantes a sus clientes. El sector de la banca minorista a menudo se describe como una típica banca de mercado masivo, ofreciendo servicios como cuentas corrientes y de ahorro y todo tipo de préstamos personales, incluidos préstamos para automóviles y préstamos para estudiantes. Los bancos minoristas también ofrecen servicios hipotecarios, servicios de tarjetas de débito y crédito y servicios de cajeros automáticos, todos los cuales se han vuelto esenciales para los consumidores de hoy.

¿Qué papel juegan los bancos minoristas en las economías?

Los bancos minoristas desempeñan un papel fundamental en sus economías de origen, y sus actividades también tienen implicaciones para la economía mundial. Ofrecen funciones de crédito críticas, que alimentan en gran medida el motor del crecimiento económico de sus economías. Cuando los problemas afectan al sector de la banca minorista, el resultado suele ser circunstancias económicas nefastas para la economía en su conjunto. Cuando los bancos minoristas están fallando, hay poco o ningún crédito disponible para los solicitantes de crédito, y la actividad económica se deprime.

Los bancos minoristas y la crisis de las hipotecas de alto riesgo

Un desafío importante para la banca minorista surgió a fines de 2008. Los bancos minoristas, así como los bancos comerciales, habían proporcionado hipotecas de alto riesgo a consumidores que no estaban calificados para el tamaño de los préstamos que recibían. Aunque este proceso generó gran parte del boom inmobiliario de principios del siglo XXI, eventualmente, los préstamos se volvieron demasiado engorrosos para que los prestatarios los devolvieran. Este problema condujo a incumplimientos de préstamos en los Estados Unidos y provocó muchas quiebras bancarias, no solo en los Estados Unidos sino en todo el mundo. Produjo un grave deterioro de la economía mundial y condujo a la crisis económica y financiera que dominó el panorama político a principios de 2009.

Problemas de consolidación y banca minorista

Algunos bancos recurrieron a la consolidación como una forma de recortar gastos para sobrevivir a las difíciles condiciones económicas. A menudo, la consolidación funciona según lo previsto, pero también tiene sus limitaciones. La ley federal prohíbe que cualquier banco en los Estados Unidos posea más del 10 por ciento del mercado de clientes de EE. UU. Cuando los bancos se fusionan, también obtienen ganancias en su base de clientes. Varios bancos en los Estados Unidos se están acercando a la marca del 10 por ciento, así que para esos bancos, una mayor consolidación puede no ser una forma de resolver sus problemas.

¿Cuál es el futuro de la banca minorista?

Si bien los bancos minoristas tienen su parte de problemas, Se prevé que con la masiva inyección de capital al sector bancario y de servicios financieros por parte del programa de estímulo económico del gobierno federal, la mayoría de los bancos minoristas sobrevivirán y los bancos minoristas más pequeños pueden intentar fusionarse con otros bancos. Los bancos minoristas que sobrevivan serían los que asumieran menos riesgos y pusieran a sus clientes en primer lugar. Tal punto fue enfatizado por un analista de banca financiera Rick Spitler, cuando señaló que "las instituciones líderes serán las que hagan el mejor trabajo al investigar las diferencias destacadas en las preferencias de los clientes y adaptar sus respuestas en consecuencia". (Consulte el enlace adjunto sobre "Nuevas habilidades de supervivencia). Es vital que los bancos mejoren sus servicios al cliente y eliminen las estrategias de préstamos predatorios. particularmente en el área de interés sobre tarjetas de crédito.

-

6 maneras en que los nuevos graduados universitarios pueden generar crédito

Su crédito puede ser lo último que tenga en mente después de graduarse. Después de todo, hay tanta emoción al encontrar un nuevo trabajo y un nuevo lugar para vivir, y lanzarse al mundo adulto en toda

-

Aclarando un concepto erróneo común:los accionistas no se enriquecen con dividendos

El 24 de marzo El ministro de Economía y Finanzas de Francia, Bruno Le Maire, instó a las empresas del país a ejercer la máxima moderación en el pago de dividendos en 2020 y afirmó que a las empresas

-

¿Se le paga a un albacea de patrimonio en el estado de Colorado?

El albacea juega un papel importante en la liquidación de un patrimonio. Puedes nominar a una persona, o un banco, para actuar como albacea de su patrimonio. En Colorado, al albacea se le conoce como

-

¿Qué es el financiamiento de OAC?

Imagen de un hombre de compras en coche. Anuncios de coches, electrónica, Los muebles y otros artículos de alto valor a menudo prometen financiamiento a cualquier persona con crédito aprobado, o OAC.

presupuesto

-

Desventajas del financiamiento a largo plazo

Desventajas del financiamiento a largo plazo Una hipoteca es un ejemplo común de financiación a largo plazo. Pedir dinero prestado para financiar una compra incluye factores de reembolso que pueden moldear su futuro financiero. Elegir financiam...

-

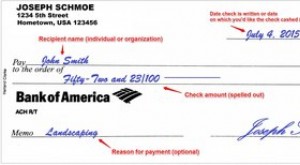

Cómo escribir un cheque

Cómo escribir un cheque Elementos clave para emitir un cheque. Escribir un cheque correctamente reduce las posibilidades de cometer un error y dificulta que alguien altere la información de manera fraudulenta. Utilice siemp...

-

Cómo obtener artículos promocionales gratuitos

Cómo obtener artículos promocionales gratuitos Las empresas suelen regalar productos promocionales en las grandes inauguraciones. Las empresas distribuyen productos promocionales gratuitos a clientes potenciales para persuadirlos de que compren s...

-

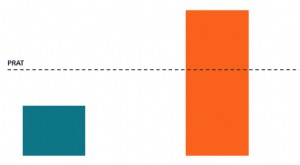

¿Qué es el modelo PRAT?

¿Qué es el modelo PRAT? El modelo PRAT, también conocido como modelo de tasa de crecimiento sostenible (SGR), se utiliza para describir la tasa de crecimiento óptima que una empresa puede lograr sin pedir prestado más deuda ...