Ventajas y desventajas del certificado de depósito

Los CD son como una alcancía con intereses que no se pueden romper hasta que haya pasado un cierto tiempo.

Los CD son como una alcancía con intereses que no se pueden romper hasta que haya pasado un cierto tiempo. Un certificado de depósito o CD, es un vehículo de inversión que ofrecen los bancos, instituciones de ahorro y uniones de crédito. Los CD funcionan como una cuenta de ahorros, sin embargo, cada CD tiene una tasa de vencimiento de varios meses. Cada mes que su dinero está en el CD, genera intereses. Al final de la fecha de vencimiento, tiene acceso a su dinero y los intereses que ha ganado. Los CD ofrecen una tasa de interés más alta que una cuenta de ahorros típica, pero requieren un saldo más alto y hay una multa en forma de tarifa por retirar su dinero antes de que venza el CD.

Los pros de los CD

A diferencia de muchas otras inversiones, los certificados de depósito son completamente seguros, siempre que los tenga en un banco asegurado por la FDIC o en uniones de crédito aseguradas por la NCUA. Puede visitar el sitio web oficial de la FDIC o NCUA para verificar el nombre de su institución. Si la institución está asegurada, En caso de que ocurra algo con el monto principal de su depósito, se le reembolsará hasta $ 100, 000. Solo invierta la cantidad máxima de dinero que la FDIC asegura por CD, por banco. En tiempos de inestabilidad económica, el seguro de la FDIC mitigará cualquier riesgo que asuma en el mercado de valores o cualquier otro tipo de inversión volátil. La tasa de rendimiento de los CD es más alta que la de las cuentas de ahorro y, según la institución con la que realice sus operaciones bancarias, podría ser más alto que otros bancos. Los bancos más pequeños tienden a ofrecer tasas más altas que los bancos más grandes. Los CD son una excelente opción para ahorrar para cosas como la compra de un automóvil, vacaciones, u otros artículos costosos.

Contras de los CD

Es posible que la tasa de rendimiento de un CD no valga la pena cuando se tiene en cuenta la tasa de inflación. Si la tasa de inflación es más alta que su tasa de rendimiento, entonces está perdiendo el poder adquisitivo de su dinero. Independientemente de cuánto tenga, podrá comprar menos con él. La tasa de inflación puede cancelar efectivamente los intereses devengados por el CD en términos de los bienes y servicios que puede comprar. Si este es el caso, también puede guardar su dinero en una cuenta de ahorros, donde puede retirar el dinero a su antojo sin penalización, que es otra estafa. La liquidez de un CD es muy baja. El período de tiempo establecido (vencimiento) puede variar de 18 a 60 meses y puede ser un obstáculo si necesita retirar su dinero antes de que venza el CD. La multa suele ser la devolución de varios meses de intereses.

Contras continúa

La tasa de retorno más baja de los CD puede verse afectada por la inflación, pero también puede ser cancelado por la tasa de rendimiento promedio en un mercado de valores estable, que es el 10 por ciento. El rendimiento promedio de CD es del 3 al 5 por ciento. Es posible que pueda obtener una tasa de rendimiento más alta de una institución que no esté asegurada por la FDIC, pero está asumiendo un riesgo mayor y renunciando al beneficio principal de un CD, que es que su saldo principal siempre está seguro y nunca disminuirá.

-

Propósito de una carta de cobro

En tiempos económicos difíciles, Los propietarios de negocios y los acreedores pueden verse en la necesidad de enviar una carta de cobro a los clientes para recuperar los pagos vencidos. Una carta de

-

Las ganancias de AIG caen en catástrofes,

seguro de viaje e impacto COVID Los ingresos netos del conglomerado de seguros American International Group Inc. se redujeron a una pérdida en los ajustes de valor de mercado en los programas de cob

-

¿Qué es la tecnología de chip de tarjeta de crédito?

Los chips de tarjetas de crédito dan como resultado transacciones más rápidas. Pasar su tarjeta de crédito a través de una terminal puede no ser la única forma de realizar compras. La tecnología de c

-

5 buenas razones para solicitar un préstamo personal

Pedir un préstamo es muy popular hoy en día. Casi todo el mundo tiene un préstamo existente o está presentando una solicitud de préstamo. Con la flexibilidad de muchas instituciones crediticias, ahora

presupuesto

- Cómo COVID ha reorganizado nuestras carteras

- Diferencias entre una tarjeta de crédito y una tarjeta inteligente

- Cómo retener su cuenta bancaria

- Monto adeudado vs. Balance de cuenta

- ¿Cuál es el significado de la bandera roja en los informes crediticios?

- Sueldos en las cabinas de peaje de New Hampshire

-

No se deje engañar por una tasa de rendimiento de inversiones

No se deje engañar por una tasa de rendimiento de inversiones Cuando inviertes buscas devolución. Quieres que tu dinero crezca con el tiempo preferiblemente a un ritmo que le permita alcanzar sus metas financieras. La tasa de rendimiento de una inversión puede...

-

68% de los adultos estadounidenses encuestados no están interesados en la versión Zuckerberg de un metaverso

68% de los adultos estadounidenses encuestados no están interesados en la versión Zuckerberg de un metaverso Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

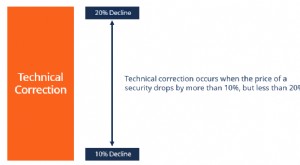

¿Qué es una corrección técnica?

¿Qué es una corrección técnica? Una corrección técnica es una caída en el valor de mercado de las acciones en un 10% o más, pero no más del 20% después de una serie de grandes ganancias en los cierres anteriores. La corrección técni...

-

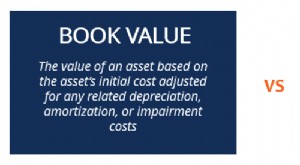

¿Qué es el valor de mercado frente al valor en libros?

¿Qué es el valor de mercado frente al valor en libros? En este articulo, Analizaremos el valor de mercado frente al valor contable y determinaremos las similitudes y diferencias clave entre ellos. El valor de mercado y el valor en libros son conceptos fun...