¿Puede usar una tarjeta de crédito para obtener un cheque de caja o un giro postal?

Legalmente, las personas pueden usar fondos derivados de una tarjeta de crédito para comprar un cheque de caja o un giro postal. Sin embargo, Algunas instituciones financieras pueden optar por no aceptar una tarjeta de crédito como forma de pago. Aparte de las instituciones financieras, algunas tiendas minoristas y proveedores de servicios monetarios emiten giros postales y estas empresas pueden aceptar o no pagos realizados con tarjetas de crédito.

Pagar con tarjeta de crédito

Los cheques de caja y los giros postales son instrumentos negociables que proporcionan al beneficiario fondos garantizados. Las personas que compran estos artículos deben pagar en efectivo. Cualquiera que tenga la intención de financiar la compra con una tarjeta de crédito debe hacerlo mediante un adelanto en efectivo, en lugar de pagar directamente el artículo con la tarjeta. Técnicamente, el comprador paga el cheque o el giro postal en efectivo, a diferencia de la tarjeta de crédito, porque el anticipo en efectivo y la compra son dos transacciones separadas.

Restricciones

Los bancos normalmente permiten que tanto los clientes como los no clientes acepten adelantos en efectivo si presentan una forma válida de identificación y una tarjeta de crédito reconocida. Sin embargo, los bancos no están obligados a procesar adelantos en efectivo que superen los $ 5, 000 para no clientes. Muchas instituciones financieras cobran una tarifa por emitir cheques de caja y giros postales. Algunos bancos y uniones de crédito solo emiten estos elementos negociables a los titulares de cuentas. Las reglas de compra entre otras empresas que venden giros postales varían de una empresa a otra.

Gastos

Generalmente, las empresas financieras cobran tasas más altas por los adelantos en efectivo que otros tipos de transacciones. Adicionalmente, muchas empresas cobran una tarifa de transacción que puede ascender al 3 por ciento del monto del anticipo en efectivo. Estas tarifas pueden hacer que los adelantos en efectivo sean muy costosos para los consumidores. Cualquier cargo cobrado por el banco o la empresa por la compra de un giro postal o cheque de caja se suma a los ya importantes cargos por adelanto en efectivo. Las personas cercanas a su límite de crédito también pueden incurrir en tarifas por exceso de límite si el total general hace que excedan el límite de su cuenta.

Otras Consideraciones

Los cheques de caja son obligaciones del banco, a diferencia de la persona que compra el cheque. Si un banco permite que un cliente haga un adelanto en efectivo y luego compre un cheque de caja, el banco corre el riesgo de sufrir una pérdida si la compañía de la tarjeta de crédito disputa el anticipo en efectivo. Esto ocurre en situaciones que involucran el robo de identidad y, a menudo, el banco tiene que reembolsar la cuenta de la víctima. En tal situación, el banco todavía tiene la obligación de pagar el cheque de caja si otro banco lo presenta para el pago.

-

Cómo verificar un cheque de caja

Reúnase con un comprador en su banco para verificar que el cheque es auténtico. Cuando acepta un cheque de caja de alguien, puede suponer que el cheque es bueno porque parece oficial. Pero ese no es

-

Cómo calificar para una vivienda para personas de la tercera edad

Cómo calificar para una vivienda para personas de la tercera edad Con más estadounidenses mayores que tienen dificultades para encontrar una vivienda asequible, Los programas de asistencia de viviend

-

El Servicio Postal de EE. UU. Está recuperando su infancia

Crédito de la imagen:@ ccjohnson0711 / Twenty20 El nombre elegante para coleccionar sellos es filatelia. En años futuros, El sello más caliente de este verano podría convertirse en el Beanie Baby de

-

¿Se pueden embargar mis salarios por la deuda de mi esposo?

Es una sorpresa para muchos, pero los acreedores de su cónyuge pueden embargar su salario en algunos casos. Esto depende de varios factores, incluida la ley estatal, el tipo de deuda involucrada y cuá

presupuesto

-

¿Qué es la base impositiva? Una guía 101

¿Qué es la base impositiva? Una guía 101 Todas las empresas tienen activos. Para empresas muy pequeñas, esos activos pueden ser equipo de oficina. Para grandes empresas, los activos también pueden incluir edificios, maquinaria, patentes, der...

-

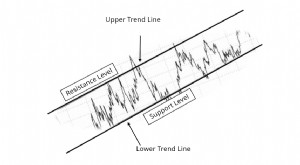

¿Qué es un canal comercial?

¿Qué es un canal comercial? Un canal de negociación es un patrón de gráfico resaltado por dos líneas paralelas que bordean la resistencia y el soporte dentro del cual se negocia un valor durante un período. Dentro de un canal de...

-

¿Qué son las notas de los estados financieros?

¿Qué son las notas de los estados financieros? Las notas de los estados financieros son las notas complementarias que se incluyen con los estados financieros publicados de una empresa. Las notas se utilizan para explicar los supuestos utilizados p...

-

¿Qué es el coeficiente de reserva?

¿Qué es el coeficiente de reserva? El coeficiente de reserva, también conocido como coeficiente de reserva bancaria, requisito de reserva bancaria, o coeficiente de reserva de efectivo:es el porcentaje de depósitos que una institución ...