¿Puedo depositar un cheque emitido a nombre de mi esposo en nuestra cuenta conjunta?

Puede depositar un cheque.

Puede depositar un cheque. No es inusual que se emita un cheque a nombre de un solo cónyuge. Un cheque de pago se haría solo a nombre del empleado, no el empleado y su pareja. Esto no significa que el cónyuge A, quien ganó el dinero, no puede endosar el cheque y dárselo al cónyuge B para que lo deposite en el banco.

Hay una trampa sin embargo. Ese cheque de pago les pertenece a ambos tan pronto como llega a una cuenta que tienen juntos.

Cómo funciona una cuenta conjunta

Dos individuos que son copropietarios de una cuenta conjunta no poseen cada uno el 50 por ciento del dinero allí. Cada uno tiene el mismo derecho a todos los fondos que se mantienen en la cuenta. Este sería el caso incluso si no estuvieran casados. No importa de dónde provengan los depósitos, para qué fueron o para quién se emitieron los cheques. Cualquiera de los copropietarios puede vaciar la cuenta sin el consentimiento, o incluso el conocimiento, del otro.

Esto también significa que un acreedor descontento de solo uno de los copropietarios puede demandar a esa persona por el pago, obtener un fallo y utilizarlo para cobrar una deuda de la cuenta conjunta. El copropietario no tendría ningún derecho en esta situación incluso si no debiera también la deuda en cuestión porque las dos personas son dueñas de la cuenta por igual.

Cómo depositar un cheque en una cuenta conjunta

No solo puede depositar un cheque para un solo cónyuge en una cuenta conjunta, pero tiene algunas opciones para hacerlo. La primera sería que el cónyuge A simplemente endosa el cheque y alguien, el cónyuge B o cualquier otra parte, puede llevarlo al banco. El banco aceptará el cheque porque el cónyuge A es un propietario igual en la cuenta en la que se deposita el cheque.

Pero, ¿qué pasa si el cónyuge A no está disponible para endosar el cheque? Esta bien, también. El cónyuge B puede simplemente escribir "Sólo para depósito" en el reverso del cheque donde el cónyuge A normalmente lo habría firmado. De nuevo, todo lo que hace el cónyuge B es depositar el dinero del cónyuge A en una cuenta que posee el cónyuge A. Los fondos van al destinatario legítimo.

Realizar una transacción de terceros

También tiene la opción de realizar una transacción con un tercero, pero esto complicaría una situación por lo demás muy básica y sería innecesario si la cuenta en la que se deposita el dinero se mantiene de forma conjunta. Una transacción con un tercero implica efectivamente ceder el cheque a otra persona que no sea el Cónyuge A, quién es el beneficiario legítimo.

El cónyuge A firmaría el cheque en este caso y escribiría "Pague a la orden de ..." y el nombre de otra persona justo debajo de su firma. El cheque ahora se ha escrito a nombre de otra persona, ya sea el cónyuge B o Joe Neighbor. Esa persona ahora puede endosar el cheque como si se hubiera emitido a su nombre personalmente y depositarlo en la cuenta que desee. Incluso podrían cobrarlo.

Puede depender del banco pagador

No todos los bancos están dispuestos a aceptar cheques de terceros, y es posible que el banco pagador no acepte un cheque depositado de esta manera. El banco receptor enviará el cheque al banco pagador al final del día hábil, y el banco pagador tendría entonces la opción de aprobar el endoso o rechazarlo.

Es mucho más sencillo para el cónyuge A simplemente endosar el cheque y entregárselo al cónyuge B si el cónyuge A no puede llevarlo personalmente al banco. El banco no debería tener ningún problema con eso, dado que tanto el cónyuge A como el cónyuge B tienen un igual, derecho total a la cuenta.

-

¿Cómo cobrar un cheque vencido?

A menudo aún puede recibir el dinero que se le debe, incluso si un cheque ha caducado. No existe una definición legal de un cheque obsoleto, y la mayoría de los bancos mostrarán cierta flexibilidad si

-

¿Necesito un seguro antes de comprar un automóvil?

Si planeas comprar un auto, Es una buena idea tener un seguro de automóvil preparado antes de dirigirse al concesionario. Necesitará un comprobante de seguro para completar la transacción, y asegurars

-

La mayoría de los trabajadores estadounidenses tienen la intención de tener un trabajo durante la jubilación.

Reciba las últimas noticias sobre coronavirus y más entregadas diariamente en su bandeja de entrada. Registrate aquí. Después de toda una vida de esfuerzo, es posible que esté más que listo para de

-

Cómo crear un índice de acciones

Los índices bursátiles pueden ayudarlo a descifrar los movimientos del mercado. Los índices bursátiles son herramientas valiosas para todo tipo de inversores. Ya sea que esté negociando el mercado di

presupuesto

- ¿Qué significa un beneficiario de una cuenta bancaria?

- Cómo contactar a Suze Orman

- ¿Cuánto gastaron las verdaderas amas de casa esta semana?

- Requisitos de elegibilidad de ingresos para cupones de alimentos en Mississippi

- Cómo convertirse en trabajador social de DYFS

- ¿Cuál es la diferencia entre familias de bajos ingresos y familias de pobreza?

-

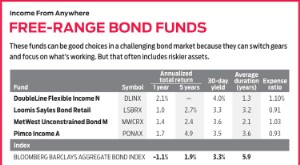

Fondos de bonos con flexibilidad

Fondos de bonos con flexibilidad Con una caída del 2% en el mercado de bonos amplios en lo que va de año, es fácil ver el atractivo de un fondo que puede invertir en los rincones del mercado que están funcionando. Ahí es donde los ll...

-

La mejor estrategia de su clase para traders novatos de bitcoins

La mejor estrategia de su clase para traders novatos de bitcoins El mundo de hoy está impulsado por la tecnología, y por lo tanto, todo está pasando por Internet hoy en día. No importa si algo está basado en Internet o en tierra, encontrará el parecido de la tecnol...

-

¿Quiere jubilarse con $ 1 millón? Aquí hay 7 reglas para vivir

¿Quiere jubilarse con $ 1 millón? Aquí hay 7 reglas para vivir ¿Cómo puede jubilarse con $ 1 millón en activos? La mejor respuesta es hacer un plan que consiga los ahorros necesarios para llegar a $ 1 millón. Digamos que tiene 23 años y quiere jubilarse a los 6...

-

¿Qué es un proxy en el mercado de valores?

¿Qué es un proxy en el mercado de valores? Si alguna vez ha intentado explicar cómo le fue al mercado de valores en un día en particular, sabrá que es una pregunta engañosamente difícil de responder. Hay cientos de miles de empresas que cotiza...