EFT vs. Tarjeta de débito

Una tarjeta de débito es el único método de pago electrónico que permite el acceso a efectivo.

Una tarjeta de débito es el único método de pago electrónico que permite el acceso a efectivo. Las transferencias electrónicas de fondos y las tarjetas de débito pueden parecer similares, pero en realidad son muy diferentes. De hecho, su única similitud real radica en que cada uno es un sistema de pago electrónico sin efectivo. Cada uno tiene sus propias ventajas y desventajas, y cada uno tiene su mejor uso.

Diferencias transaccionales

Una diferencia principal es que una EFT podría ser una transferencia bancaria o una transacción de la Cámara de Compensación Automatizada, mientras que una tarjeta de débito se refiere solo a una transacción de deuda directa. Las transferencias bancarias son transferencias electrónicas que se realizan entre un banco y otro, o entre empresas comerciales de transferencias bancarias como Western Union o MoneyGram. Una transacción ACH es una alternativa de cheque en papel. Finalmente, una tarjeta de débito es una forma de transferir fondos, generalmente en tiempo real, desde una cuenta bancaria a un comerciante o un cajero automático.

Características de las transferencias bancarias

Las transferencias bancarias bancarias y comerciales son comunes para Pagos urgentes. En ambos casos, los fondos se envían a la parte receptora mediante un sistema seguro en línea. Las transferencias electrónicas internacionales y de alto valor en dólares deben cumplir con las regulaciones de mantenimiento de registros y presentación de informes descritas en la Ley Patriota de 2001. Esa ley se implementó para prevenir el lavado de dinero y evitar que las personas financien actividades terroristas.

Transacciones ACH

Las transacciones ACH son comunes para fines comerciales, como la nómina de depósito directo, beneficios gubernamentales y pagos de facturas personales en línea. A diferencia de una transferencia bancaria o una tarjeta de débito, donde cada transacción se procesa individualmente, La manipulación de ACH se realiza en grandes lotes de forma regular, intervalos predeterminados. Las transacciones en lote se envían a la Reserva Federal o a una cámara de compensación segura. Después de clasificar, las transacciones individuales van al banco del receptor, que debita o acredita la cuenta bancaria de la persona.

Tarjetas de débito

Las transacciones con tarjeta de débito omiten un intermediario y se vinculan directamente con un banco o institución financiera. La mayoría de las transacciones deducen los pagos en tiempo real. Por ejemplo, si pasa una tarjeta de débito en una tienda minorista, el servicio comercial verifica con su institución financiera que los fondos están disponibles y aprueba o rechaza la transacción. Un proceso similar en un cajero automático le permite retirar efectivo o depositar dinero en una cuenta.

-

Comprender el deslizamiento comercial y cómo evitarlo

El deslizamiento es la pesadilla de la vida de todo comerciante financiero. Ya sea que esté comprando o vendiendo, y si está negociando con acciones, forex o futuros, el deslizamiento es inevitable ha

-

Revisión del seguro de automóvil raíz:tarifas basadas en cómo conduce

Pros Contras Primas basadas en cómo maneja No disponible en todos los estados Asistencia en carretera incluida en todas las pólizas No todo el mundo califica para la cobertura Posibilidad de presen

-

Cómo firmar un cheque

La persona que escribe un cheque debe firmarlo en la esquina inferior derecha. A medida que se amplía la gama de formas de pago de bienes o servicios, la práctica de emitir un cheque ha disminuido. L

-

¿Qué es una prima de liquidez?

Una prima de liquidez compensa a los inversores por invertir en valores con baja liquidez. La liquidez se refiere a la facilidad con la que se puede vender una inversión por dinero en efectivo. T-Bill

presupuesto

- Cómo solicitar una subvención de alivio de la deuda

- Cómo funciona la banca en línea

- ¿Un testamento anula un pago en caso de muerte?

- ¿Puede cobrar el desempleo si vuelve a la escuela?

- ¿Qué necesito si mi reclamo de desempleo ha expirado en California?

- ¿Tiene el albacea en un patrimonio la decisión final?

-

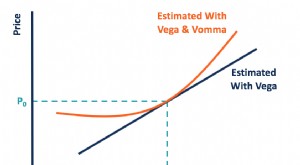

¿Qué es Vomma?

¿Qué es Vomma? Vomma es una opción griega que representa la sensibilidad de vega al cambio de la volatilidad implícita Volatilidad implícita (IV) Volatilidad implícita - o simplemente IV - utiliza el precio de una o...

-

¿Cuál es el significado de un presupuesto familiar?

¿Cuál es el significado de un presupuesto familiar? Crear un presupuesto y ceñirse a él es una forma importante de controlar el estrés en su ajetreada vida. El setenta y uno por ciento de los estadounidenses viven de cheque a cheque de acuerdo con la e...

-

¿Qué es el margen inicial?

¿Qué es el margen inicial? El margen inicial se refiere al porcentaje de capital que el titular de una cuenta de margen debe contribuir a la compra de valores Valores públicos Valores públicos, o valores negociables, son invers...

-

Su banco se llevó la cuenta corriente gratuita. ¿Ahora que?

Su banco se llevó la cuenta corriente gratuita. ¿Ahora que? Usted es un adulto financieramente responsable que ha sido un cliente leal del mismo banco durante años. Ahora descubre que le han cobrado una tarifa de cuenta corriente aleatoria. ¿Lo que da? Si er...