El sistema ajeno al sistema para una negociación más inteligente:estrategias de opciones

Supongamos que tiene un sistema para buscar y ejecutar operaciones bursátiles. Y tal vez ese sistema esté funcionando. Pero si pudieras hacerlo mejor lo harias?

Mejorarlo podría significar reducir el riesgo comercial, agregando theta para que la posición pueda decaer a medida que pasa el tiempo si el precio de la acción no se mueve, y tal vez aumentar la probabilidad de obtener ganancias. Suena un poco como la introducción al programa de televisión. El hombre de los seis millones de dólares . Pero no es necesario que se bloquee y se queme antes de probar estas técnicas.

Poderes humanos, Solamente

No es que tenga que cambiar la forma en que determina las decisiones comerciales. Puedes seguir haciendo lo que haces. Pero puede considerar una estrategia alternativa para esas decisiones. Cada elección comercial tiene compensaciones, ya sea una disminución del potencial de ganancias o un aumento de las comisiones. Es por eso que debe considerar todos los aspectos de una estrategia. Veamos cómo las opciones combinan el riesgo theta positivo, y un aumento potencial de las ganancias en tres escenarios.

1. Alcista:acciones largas frente a put corta

Sí, una estrategia tradicional. Si eres optimista con una acción, compras sus acciones. Si el precio de las acciones sube, haces dinero, y si baja tú pierdes. Ahora, sabes que si compras acciones, lo máximo que puede perder es el precio que paga por ello. Y aunque los precios de las acciones pueden llegar a cero, normalmente no lo hacen. Sin embargo, el precio de una acción no tiene que bajar a cero para que se considere un desplome; incluso una caída del 20% podría hacerlo. Considere una caída del 20% en una acción de $ 20. Eso es $ 4 y, si tuvieras 100 acciones, la pérdida es de $ 400. Las 100 acciones largas también pueden ganar $ 400 si el precio de las acciones aumenta $ 4. Entonces, el p / l para un cierto cambio de precio porcentual hacia arriba o hacia abajo en el precio de la acción es el mismo.

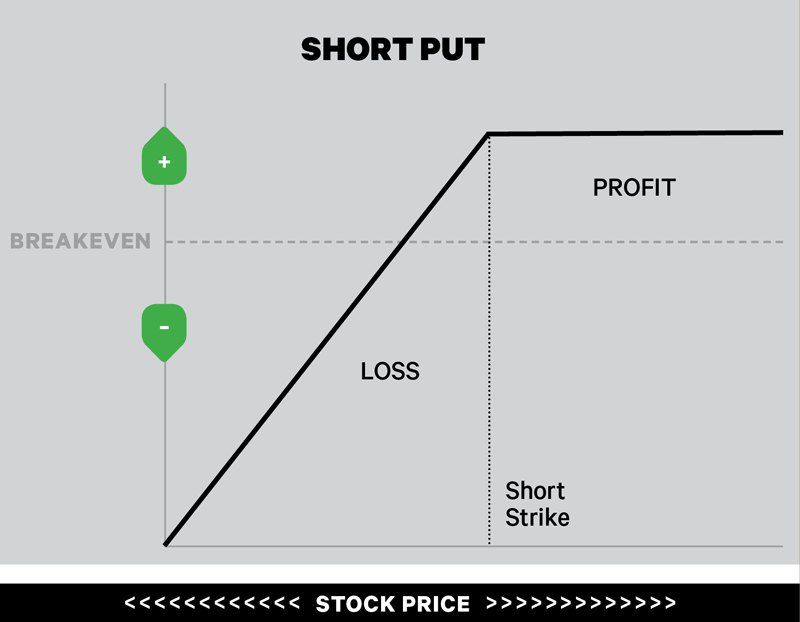

Como alternativa al stock largo, veamos un put corto (Figura 1). Un put corto desnudo es una operación alcista. Vende una opción put y recibe un crédito. Seguro, una opción corta desnuda suena arriesgada, y es, pero el riesgo máximo de una venta corta no es mayor que poseer las acciones. En otras palabras, el riesgo máximo en una venta corta desnuda es el precio de ejercicio menos el crédito recibido, y su punto de equilibrio es la huelga menos el crédito, más comisiones.

FIGURA 1:CORTAR UN PUT.

Es una estrategia alcista en la que una opción put desnuda se vende a cambio de un crédito. El riesgo máximo es el precio de ejercicio menos el crédito. Es posible que tenga una opción de venta corta cuando crea que la acción podría moverse hacia arriba o hacia los lados antes del vencimiento. Solo con fines ilustrativos.

Por ejemplo, Si vende el strike 18, ponga una acción de $ 20 y reciba un crédito de $ 0.40, tendría un punto de equilibrio de $ 17,60 con una pérdida máxima posible de $ 1, 760 si el stock llega a cero, sin incluir comisiones. Las 100 acciones largas que compró por $ 20 perderían $ 2, 000, sin incluir comisiones.

Si el precio de las acciones cae un 20% y cierra en $ 16 al vencimiento de la opción, entonces el put corto de 18 tendría una pérdida de $ 160. La opción 18 put tendría un valor intrínseco de $ 2, pero recibiste un crédito de $ 0.40. La pérdida es de $ 2.00 - $ 0.40 =$ 1.60, o $ 160 sin incluir comisiones. Eso es menos que la pérdida de $ 400 en 100 acciones.

Si la acción se mantiene por encima de $ 18 hasta el vencimiento, la opción de venta corta aún obtendría su beneficio máximo de $ 40, sin incluir comisiones. Eso significa que las acciones pueden bajar de $ 20 a $ 18, y el put corto de 18 teóricamente todavía puede beneficiarse. Incluso si la acción se mantiene en $ 20, Todas las cosas por igual, el precio de la opción de venta se erosionará debido a la caída del tiempo, y puedes quedarte con tus ganancias. Existe una gama más amplia de precios de las acciones para que la opción put corta sea rentable ($ 18 y más) que la que existe para las acciones largas ($ 20 y más). Y ese rango más amplio aumenta las posibilidades de ganar dinero de la opción put corta.

¿Cuál es la desventaja de la opción put corta? Si la acción supera los $ 20,40, entonces la ganancia de la acción sería mayor que la ganancia de la opción de venta corta. Las acciones largas teóricamente tienen un beneficio potencial ilimitado. La opción de venta corta tampoco es elegible para recibir dividendos, y puede incurrir en comisiones más altas. La estrategia de venta al descubierto también incluye un alto riesgo de comprar las acciones correspondientes al precio de ejercicio cuando es probable que el precio de mercado de las acciones sea más bajo.

2. Bajista:acciones cortas frente a vertical call corta

Si cree que el precio de una acción bajará, la estrategia tradicional es vender sus acciones al descubierto. Si el precio de la acción cae, el comercio es rentable. Si el precio sube, el comercio pierde dinero. El beneficio máximo es el precio de las acciones en sí, lo que sucede si el precio de las acciones baja a cero. Si vendió en corto 100 acciones de una acción de $ 80, la ganancia máxima es de $ 8, 000, sin incluir comisiones. Sin embargo, teóricamente, la posición corta en acciones tiene un riesgo ilimitado:no hay límite en cuanto a qué tan alto podría subir el precio de la acción.

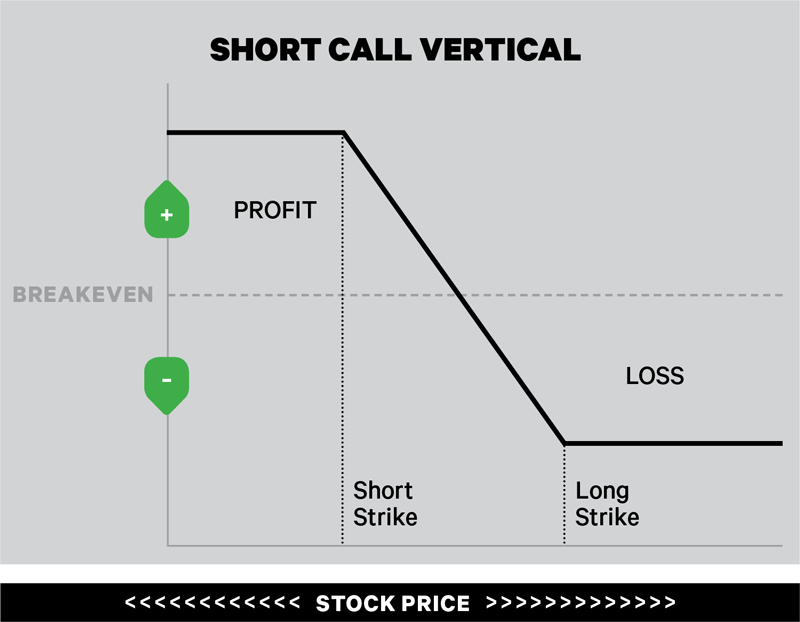

La alternativa bajista podría ser una llamada vertical corta (Figura 2). Venda en corto una llamada OTM y compre en largo una nueva llamada OTM en el mismo vencimiento, y recibe un crédito por vender la vertical de llamadas. Por ejemplo, en una acción que cotiza en $ 80, una vertical call corta podría ser vender la call 82 y comprar la call 84 por un crédito de $ 0,65. La ganancia máxima en la vertical de call corta 82/84 es su crédito de $ 65. La ganancia máxima ocurre si la acción cierra por debajo de $ 82 al vencimiento. El punto de equilibrio es la huelga de call corta ($ 82) más el crédito ($ 0,65), que es $ 82,65. Si la acción está por debajo de $ 82,65 al vencimiento, la vertical call corta tiene alguna ganancia.

FIGURA 2:VERTICAL DE LLAMADA CORTA.

Es una estrategia de riesgo definido donde las pérdidas potenciales son limitadas. Su operación dejará de perder dinero cuando el precio de la acción suba por encima de la huelga larga, pero los beneficios potenciales también son limitados. Solo con fines ilustrativos.

La pérdida máxima es la diferencia entre las huelgas ($ 84 - $ 82) menos el crédito ($ 0,65), que en este ejemplo es $ 135. Esto ocurre si la acción cierra por encima de $ 84 al vencimiento.

Compare el beneficio máximo de $ 65 en la vertical call corta con el beneficio potencial de acortar las acciones. Si el precio de las acciones cae por debajo de $ 79,35, las 100 acciones cortas obtienen un beneficio mayor que la vertical call corta. Pero, ¿y si las acciones se recuperan? decir, 5% y pasa de $ 80 a $ 84? Las 100 acciones cortas perderían $ 400, y la vertical de call corta perdería $ 165, sin incluir comisiones. ¿Y si el precio de las acciones subiera a 82 dólares? Las 100 acciones cortas perderían $ 200, y la vertical call corta aún podría generar $ 65.

En este ejemplo, la vertical call corta puede beneficiarse si la acción cierra en cualquier lugar por debajo de $ 82,65 al vencimiento, mientras que las 100 acciones cortas solo ganan dinero si la acción está por debajo de $ 80. La vertical de llamada corta tiene una caída de tiempo positiva, y puede ganar dinero si el precio de las acciones se mantiene en $ 80 a medida que pasa el tiempo, Todas las cosas por igual. Entonces, En teoria, la vertical call corta tiene más oportunidades de obtener algún beneficio que la acción corta.

Al igual que el put corto alcista, hay desventajas. La vertical call corta tiene un beneficio potencial menor y comisiones potencialmente más altas que la posición corta de acciones.

3. Neutral:sin comercio contra el cóndor de hierro

Cuando no crea que el precio de una acción cambiará, no existe una estrategia tradicional. Tal vez compras las acciones y cobras un dividendo, pero sigue siendo una operación alcista. Para una operación que podría beneficiarse si el precio de las acciones no se mueve, podría considerar el uso de opciones.

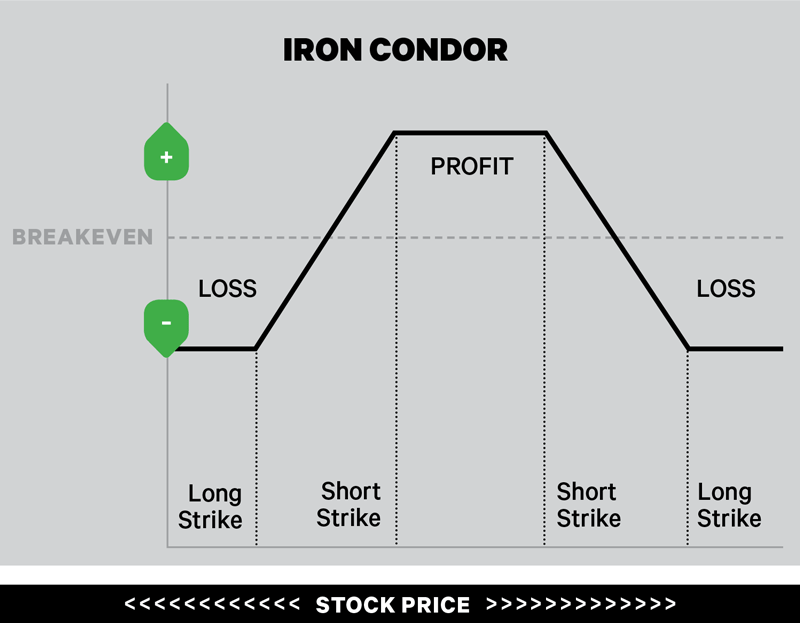

El comercio clásico de opciones neutrales es el cóndor de hierro, una llamada vertical corta OTM, y un corto OTM puesto vertical, en la misma expiración (Figura 3). Obtienes un crédito cuando vendes el cóndor de hierro. La especulación es que el precio de las acciones se mantendrá por encima del strike de short put y por debajo del strike de short call, y espera quedarse con el crédito como beneficio.

FIGURA 3:CÓNDOR DE HIERRO.

Si cree que una acción o índice puede moverse dentro de un rango estrecho, se podría considerar un cóndor de hierro. Sus ganancias y pérdidas potenciales son limitadas. Solo con fines ilustrativos.

Por ejemplo, si el precio de las acciones es de $ 100, un cóndor de hierro puede ser largo el 96 puesto, corto el 97 puesto, Corta la llamada 103, y larga la llamada 104, por un crédito de $ 0.35. La ganancia máxima es el crédito de $ 35, menos costos de transacción, si la acción cierra entre $ 97 y $ 103 al vencimiento de la opción. El cóndor de hierro tiene dos puntos de equilibrio:el strike corto de put ($ 97) menos el crédito ($ 0.35) y el short call strike ($ 103) más el crédito ($ 0.35), o $ 96.65 y $ 103.35.

La pérdida máxima posible es la diferencia entre las huelgas de llamada ($ 104 - $ 103), o los golpes de venta ($ 97 - $ 96), menos el crédito ($ 0.35), que es $ 65 en este ejemplo. La pérdida máxima ocurre si la acción cierra por debajo del strike de venta larga, o por encima de la huelga de llamada larga al vencimiento de las opciones.

Aunque el beneficio potencial máximo del cóndor de hierro es limitado, también lo es el riesgo máximo posible. Debido a que el cóndor de hierro tiene un tiempo de desintegración positivo, la posición puede resultar en una ganancia a medida que pasa el tiempo, siempre que el precio de las acciones se mantenga dentro de un rango estrecho, Todas las cosas por igual. Una desventaja del cóndor de hierro es que es una estrategia de cuatro patas que puede implicar costos de transacción sustanciales, incluyendo comisiones. Todavía, es una estrategia que tiene el potencial de hacer dinero a través de la especulación de que el precio de la acción no subirá ni bajará mucho.

El camino menos transitado

Estas estrategias alternativas no son sus únicas opciones, pero puede involucrarlos si no está seguro de su estrategia direccional. Si le gusta la idea de un riesgo menor, decadencia positiva del tiempo, y mayores posibilidades de ganar dinero, entonces, estos otros enfoques comerciales podrían valer la pena la desventaja de un beneficio potencial más bajo y comisiones más altas.

-

Aumente sus ingresos de jubilación y evite impuestos con este movimiento inteligente

Aunque debe esperar cobrar algo de dinero del Seguro Social como adulto mayor, y es posible que tenga una cantidad decente de ahorros para la jubilación para aprovechar, generar ingresos adicionales d

-

¿Qué son los swaps de incumplimiento crediticio desnudo?

Los swaps de incumplimiento crediticio desnudos (CDS) son tenencias de swaps de incumplimiento crediticio que no están respaldados por una cantidad suficiente del activo subyacente. no corriente, físi

-

Poner largo

¿Qué es una posición larga? Una opción de venta larga se refiere a la compra de una opción de venta, típicamente en previsión de una disminución en el activo subyacente. El término largo aquí no tie

-

5 buenas razones para solicitar un préstamo personal

Pedir un préstamo es muy popular hoy en día. Casi todo el mundo tiene un préstamo existente o está presentando una solicitud de préstamo. Con la flexibilidad de muchas instituciones crediticias, ahora

Opción

- Para mantener o doblar esa posición de opciones:3 preguntas que debe hacerse

- Anualidad ordinaria:el valor presente

- Poner desnudo

- Cuando el calendario se encontró con la vertical:una historia de difusión diagonal

- ¿Por qué el valor inicial de un contrato a plazo se establece en cero?

- ¿Cuál es el punto detrás del comercio de opciones sobre productos básicos?

-

Cómo reemplazar un cheque de caja

Cómo reemplazar un cheque de caja Un cheque de caja es una obligación del banco. Reemplazar un cheque de caja mal impreso o dañado es bastante simple y se puede hacer visitando su banco local. pero reemplazar un cheque perdido es muc...

-

¿Cómo verifico que mi reclamo de desempleo ha sido aceptado en Kentucky?

¿Cómo verifico que mi reclamo de desempleo ha sido aceptado en Kentucky? Puede verificar su reclamo de desempleo en línea. El sistema de reclamos por Internet KEWES de Kentucky para los beneficios de desempleo está en funcionamiento durante la pandemia de coronavirus de 2...

-

Manual del inversor:¿Qué son los futuros?

Manual del inversor:¿Qué son los futuros? Un contrato de futuros es un acuerdo legalmente vinculante para comprar o vender un activo estandarizado a un precio predeterminado en un momento específico en el futuro. Típicamente, Los contratos de...

-

¿Cobrar su 401k afecta su puntaje de crédito?

¿Cobrar su 401k afecta su puntaje de crédito? Primer plano de hojas de cálculo financieras Tomar un préstamo o un retiro anticipado de su plan de jubilación 401 (k) tiene implicaciones negativas para su situación financiera actual y futura. Paga...