Body and Wings:Introducción a la opción Butterfly Spread

Lo que tiene tres patas y vuela, especialmente durante los mercados de rango limitado? Se extendió una opción de mariposa. Siga leyendo si no ha escuchado esto antes.

Los operadores de opciones recién acuñados a menudo exploran primero las estrategias de una sola rama, como comprar o vender una opción de compra o venta. Lo siguiente podría ser la compra y venta de diferenciales verticales. Ambas estrategias básicas ofrecen exposición direccional. Piense en ellos como la etapa de la oruga.

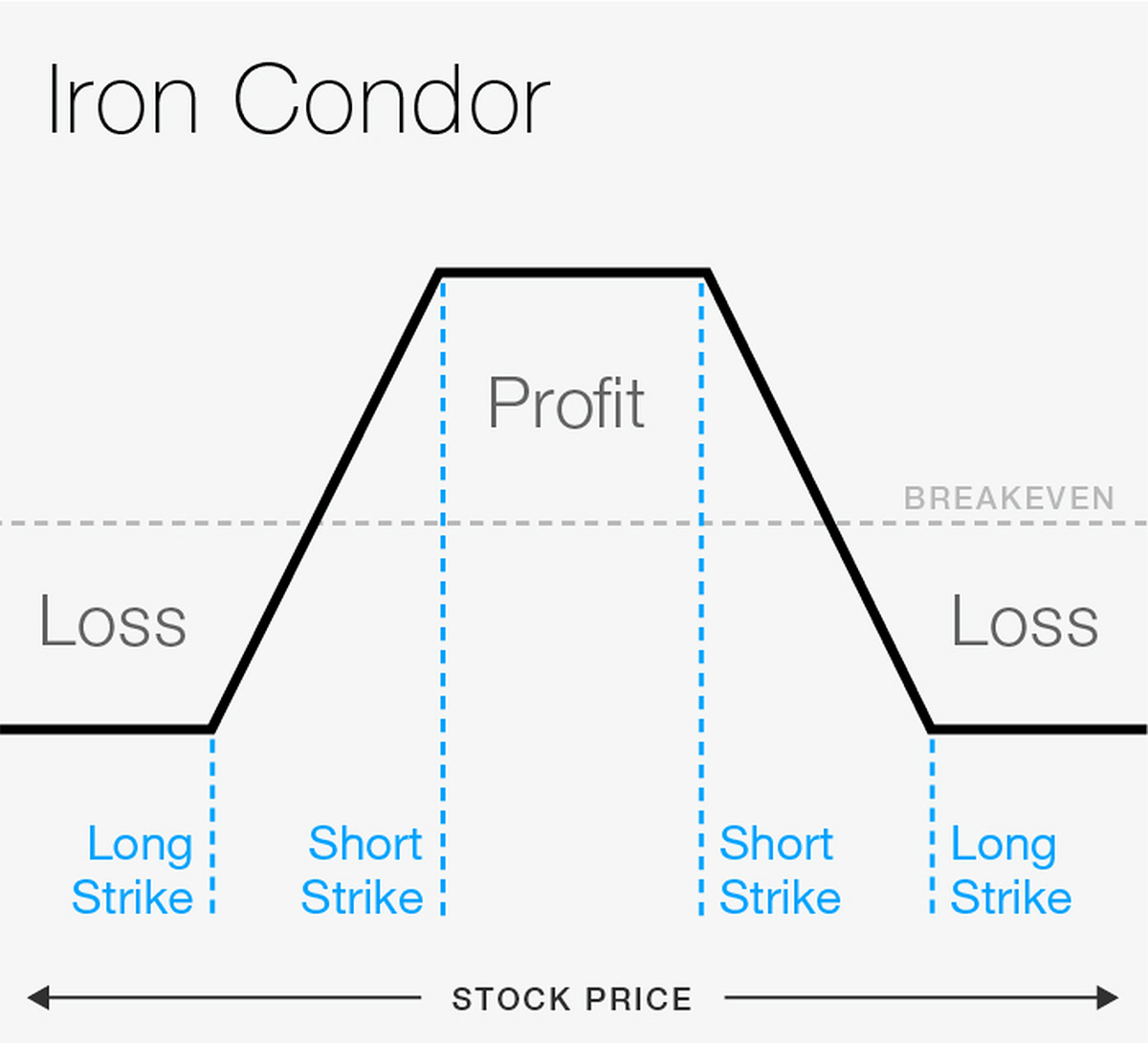

Metamorfosis:Pasar a extensiones más complejas, Los operadores de opciones más experimentados entienden que un cóndor de hierro es solo una combinación de dos diferenciales verticales cortos fuera del dinero:un diferencial de compra y otro de venta. Es una probabilidad alta comercio no direccional para mercados que pueden tener límites de rango.

Un spread de mariposa es solo la venta de dos opciones en un strike y la compra de una opción de strike más alto y más bajo del mismo tipo (es decir, llamadas o put). Y si entiendes como funciona el cóndor de hierro, entonces verá que, en principio, comprar una mariposa es similar a vender un cóndor de hierro.

FIGURA 1:CÓNDOR DE HIERRO CORTO. Esta criatura alada de cuatro patas está diseñada para mercados de rango limitado. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

El seguimiento, como todas nuestras discusiones sobre estrategia, es estrictamente para fines educativos. No lo es, y no debe considerarse, asesoramiento individualizado o una recomendación. Los diferenciales y otras estrategias de opciones de múltiples ramas pueden implicar costos de transacción sustanciales, incluyendo múltiples comisiones, lo que puede afectar cualquier posible retorno.

Comparando estas criaturas aladas

Recordar, un cóndor de hierro es una combinación de un margen de venta corto fuera del dinero (OTM) y un margen de compra corto de OTM. La prima combinada de ambos diferenciales verticales cortos es el beneficio potencial máximo. Pero debido a que solo puede haber un margen en el dinero al vencimiento, el riesgo es la amplitud del diferencial menos las primas combinadas. Siempre que el subyacente no se mueva mucho y ambos diferenciales sigan siendo OTM hasta el vencimiento, todo está bien.

La mariposa también es solo una combinación de dos extensiones verticales. Pero donde el cóndor de hierro se compone de una extensión de llamada y una extensión de venta, la mariposa se compone de dos diferenciales de llamadas o dos diferenciales de ventas.

FIGURA 2:MARIPOSA DE LLAMADA LARGA. La estrategia es similar a la de un cóndor de hierro en el sentido de que cuanto más cerca esté del golpe corto al expirar, el mejor. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

Y en lugar de buscar que ambos diferenciales de OTM caduquen sin valor, la mariposa quiere que una untada salga sin valor, y una extensión para que valga todo su valor. Así es como funciona.

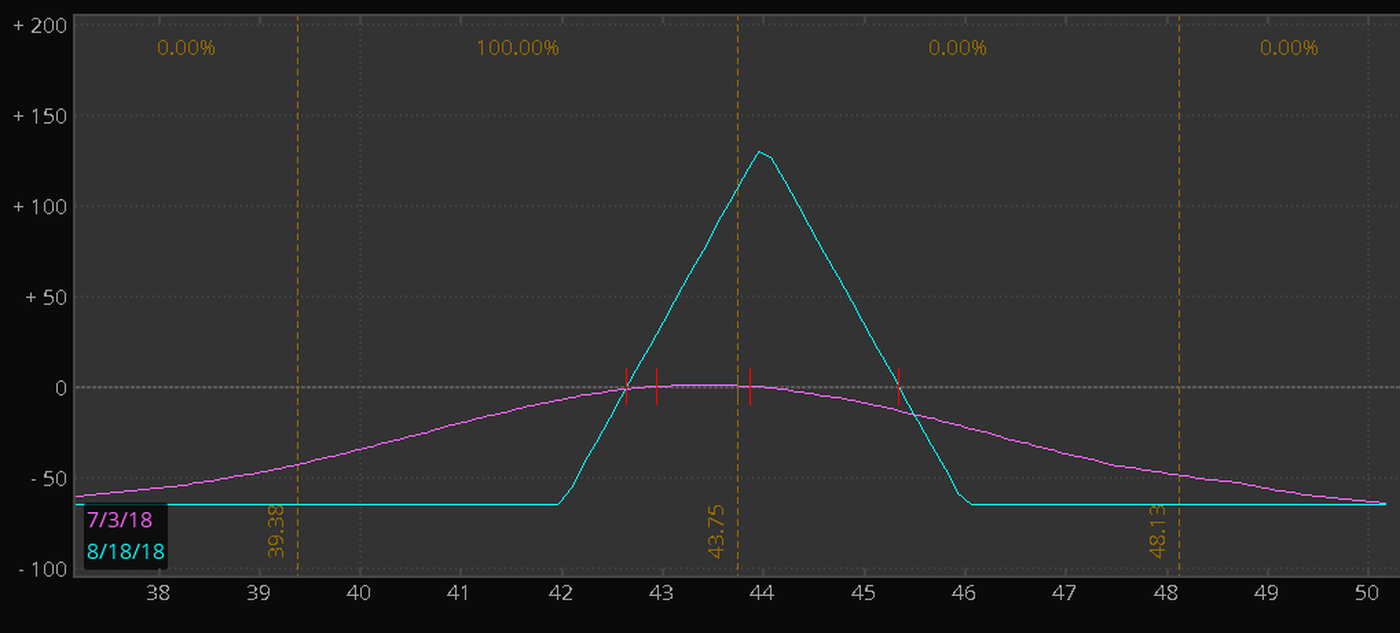

Supongamos que estamos viendo una acción que cotiza a $ 43,75, y creemos que la acción se mantendrá o subirá hasta $ 44 durante el próximo mes y medio. Comprar una llamada 42 y vender la opción 44 como un diferencial (el "margen de llamada 42-44, ”En la jerga de los comerciantes), en una fecha de vencimiento de aproximadamente seis semanas, es una operación de neutral a alcista que vale su valor máximo si la acción se mueve a $ 44 o más al vencimiento.

Pero supongamos que no creemos que las acciones se muevan mucho más de $ 44. Con esa vista, podríamos considerar vender el call 44 y comprar el call 46 como un diferencial (el "diferencial de call 44-46"), que es una operación bajista cuya ganancia máxima se realiza si la acción se mantiene por debajo de $ 44 hasta el vencimiento. Ponga las dos operaciones juntas y tendrá un diferencial de múltiples etapas con el potencial de obtener una ganancia máxima si las acciones cierran a la derecha en $ 44 al vencimiento, como se muestra en la figura 3.

Haciendo las matemáticas

Esta combinación de spreads verticales de call (o put) largos y cortos es una mariposa. Lo bueno es que la prima de la vertical corta ayuda a compensar el costo de la vertical larga, compensando una prima más baja pagada y, por lo tanto, un riesgo menor. Pero vale la pena señalar que los diferenciales de varios tramos incurrirán en más costos de transacción que las opciones de un solo tramo, lo que afectará a los posibles rendimientos.

Por el bien de la simplicidad, supongamos que los siguientes precios de transacción no incluyen las comisiones (cada uno cercano al mercado medio según la oferta / demanda en la figura 3):

- Compre una llamada de 42 strike a $ 2.25

- Vende dos llamadas de 44 strike a $ 0.91 cada una

- Compre una llamada 46 a $ 0.22

FIGURA 3:GRÁFICO DE RIESGOS DEL 42-44-46 CALL BUTTERFLY. Si paga $ 0,65 por la mariposa, esa sería la pérdida máxima si la acción cae por debajo de $ 42 o sube por encima de $ 46 por acción. El beneficio teórico máximo está en el 44 strike. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

Con estos precios, el diferencial de llamadas 42-44 costaría $ 1.34, pero vender el diferencial call 44-46 generaría $ 0,69, por un costo total de $ 0.65 para la mariposa (más costos de transacción), y ese es su máximo riesgo. Si la acción cae por debajo de $ 42, o salta por encima de $ 46 al vencimiento o antes, llegará a la máxima pérdida.

Recordar, el multiplicador para la mayoría de las opciones de acciones estándar de EE. UU. que cotizan en bolsa es 100. Por lo tanto, en términos de dólares, los costos de propagación ($ 0,65 x 100) =$ 65. Y no nos olvidemos de los costos de transacción. Los diferenciales de varios tramos generalmente implican mayores costos de transacción, incluyendo múltiples comisiones.

Si la acción cierra a la derecha en $ 44 al vencimiento, alcanzarías el beneficio máximo, cual es la diferencia entre las huelgas, menos lo que pagaste, más los costos de transacción. En este caso, el diferencial call largo en el dinero 42-44 valdría el total de $ 2, y el margen call corto 44-46 fuera del dinero caducaría sin valor. Y como pagó $ 0,65 por el diferencial, su beneficio neto antes de los costos de transacción sería ($ 2 - $ 0,65) x 100 =$ 135.

Una palabra final sobre las mariposas y los cóndores de hierro

Mariposa se extiende, ya sean llamadas o put, tienden a expandirse lentamente en precio, incluso si el subyacente está justo en la huelga corta ideal, hasta llegar a la semana de vencimiento. Luego, generalmente comienzan a expandirse más rápidamente a medida que se acerca la expiración y el subyacente se acerca al punto medio. Mariposas especialmente aquellos con huelgas por falta de dinero, puede resultar útil durante la temporada de ganancias, o en cualquier momento que pueda esperar que una acción se mueva rápidamente a un rango y luego se quede allí.

Por ejemplo, supongamos que una acción se cotiza a $ 100 la acción, y espera una sorpresa de ganancias que lo llevará a $ 110. Comprando una mariposa con 110 como huelga central, dice la mariposa llamada 105-110-115, puede ser una forma rentable de aprovechar una mudanza anticipada. Por supuesto, si la acción se mantiene por debajo de $ 105, o si un movimiento alcista sorpresa lo lleva por encima de $ 115, perderá la prima que pagó por el diferencial, más los costos de transacción.

Algunas veces, una mariposa es barata en la iniciación, especialmente si el subyacente está lejos del punto medio. Algunos comerciantes dirían que son baratos por una razón, que es que maximizar el rendimiento de una mariposa requiere no solo un objetivo preciso en el precio de las acciones, sino también precisar el tiempo.

Los cóndores de hierro y las mariposas pertenecen a la misma familia, y tienen perfiles de riesgo similares. Ambos están hechos de una combinación de dos verticales, y ambos se pueden utilizar cuando se espera que una acción se mantenga dentro de un rango determinado.

-

¿Es inevitable otra caída de bitcoin?

Hay una regla simple para invertir en activos, Bitcoin incluido, y lo es:aprender a tomar la volatilidad con calma. Dada la naturaleza voluble del mundo de las inversiones, donde el gráfico varía enor

-

¿Qué es un acuerdo de cobertura?

El acuerdo de cobertura se refiere a una inversión cuyo objetivo es reducir el nivel de riesgos futuros Riesgo y retorno En la inversión, el riesgo y el rendimiento están altamente correlacionados. Un

-

Los bancos minoristas están en una ofensiva de encanto, pero las ventas engañosas continúan

Ya sea que se trate de eliminar los cargos por sobregiros, creación de centros de investigación para empresas responsables, o contratar grandes firmas de publicidad como M&C Saatchi para invitarnos a

-

¿Necesita un préstamo para cubrir sus necesidades? Aquí están sus 3 mejores opciones

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Opción

-

El IRS aumenta el límite de contribución 401 (k) para 2020

El IRS aumenta el límite de contribución 401 (k) para 2020 El miércoles, el IRS emitió pautas actualizadas con respecto a la cantidad que las personas pueden guardar en planes de jubilación calificados. como cuentas 401 (k). Cada año, El Departamento del Te...

-

Las 4 cuentas financieras básicas que todo el mundo debería tener

Las 4 cuentas financieras básicas que todo el mundo debería tener En mi otro trabajo Escribo sobre comida. Así como los escritores de finanzas personales a menudo regresan a temas favoritos como las cuentas IRA Roth y no compran café caro, todos los escritores de al...

-

Cómo salir de un contrato firmado para comprar un automóvil

Cómo salir de un contrato firmado para comprar un automóvil Si un concesionario no puede emparejarlo con un banco dispuesto a financiar su compra, el concesionario puede anular el contrato que firmó y pedirle que devuelva el vehículo. Si es usted quien necesit...

-

No confunda su tarjeta de débito de estímulo con correo basura

No confunda su tarjeta de débito de estímulo con correo basura Puede parecer correo basura pero ese sobre simple en su buzón podría ser su tarjeta de débito de estímulo para el coronavirus. El Departamento del Tesoro comenzó a enviar tarjetas de débito prepagas...