Visualización de la volatilidad de las opciones a través de un conjunto diferente de lentes

A los operadores de opciones les encanta mirar y discutir la volatilidad (vol). Muchos operadores de opciones monitorean el índice de volatilidad Cboe (VIX) y tratan de elegir la estrategia de negociación de opciones adecuada para un nivel dado de volatilidad implícita (IV).

Esto tiene sentido porque mecánicamente, vol puede afectar el precio de una opción. Volatilidad implícita, por ejemplo, se deriva de los precios de las opciones actuales a través de un modelo de precios. Así que definitivamente vol puede informarle sobre los precios de las opciones. Pero no son lo mismo. Considerar que el precio y el volumen son iguales puede ser engañoso. Ver el volumen a través de una lente ligeramente diferente podría ayudar a aclarar algunos malentendidos y ayudarlo a ver cómo el volumen puede ser su amigo al comprar acciones o vender opciones. La volatilidad es un pronóstico que indica el estado del mercado y las acciones en el momento actual. Tenga en cuenta, esas expectativas pueden cambiar, a veces muy rápido.

Volatilidad de opciones y capital comercial

Las acciones monstruosas con precios superiores a $ 500 por acción, del tipo que puede moverse $ 20 o más en el transcurso de un día de negociación típico, atraen mucha atención. Después de todo, una mudanza de $ 20 puede significar mucho dinero. Si posee 100 acciones de dicha acción, eso es $ 2, 000 movimiento. Pero es toda la oportunidad o los riesgos, en acciones de alto precio?

No. Esos movimientos de $ 20 pueden ser impresionantes, pero no confunda los cambios en dólares con los cambios porcentuales, que es de lo que se trata la volatilidad. Hagamos un poco de matemáticas:

- Si la volatilidad es del 20%, eso significa que teóricamente el precio de la acción estará entre +/- 20% de su precio actual 68% del tiempo (una desviación estándar) en un año.

- Si el precio actual de las acciones es de $ 600, ese 20% se traduce en +/- $ 120.

- Si el precio de las acciones es de $ 50, 20% es +/- $ 10.

Entonces, un movimiento de $ 2 en una acción de $ 50 es un cambio porcentual mayor (4%) que un movimiento de $ 20 en una acción de $ 600 (3.3%). Si invirtió, decir, $ 5, 000 en cada comercio en este ejemplo, habría visto más ganancias (o pérdidas) con las acciones de $ 50 porque controlaría más acciones.

Para dar un paso más, porque el precio de las acciones es una variable importante en cualquier modelo de precio de opciones, los precios de las opciones en una acción de mayor precio serán mayores que los precios de las opciones en una acción de menor precio — en igualdad de condiciones, la volatilidad y todo lo demás. Verá opciones out-of-the-money (OTM) en una acción de $ 600 con primas altas en comparación con las opciones en una acción de $ 50. Pero negociar una opción de alto precio en una acción de monstruo de alto precio no significa necesariamente que pueda hacer más. El requerimiento de capital en esas acciones de alto precio puede ser un problema.

El requisito de capital en una opción de venta corta, por ejemplo, se basa en parte en el precio de las acciones. Cuanto mayor sea el precio de las acciones, cuanto mayor sea el capital necesario para acortar una opción de venta. ¿Está utilizando su capital comercial de manera eficiente si vende opciones de alto precio en acciones de alto precio? No necesariamente. Si las opciones sobre una acción de $ 50 tienen un IV más alto que las opciones sobre una acción de $ 600, podría considerar acortar 10 opciones de venta de OTM en las acciones de $ 50 en lugar de una opción de venta de OTM en las acciones de $ 600.

De hecho, por la misma cantidad de capital requerida para vender una opción sobre una acción de alto precio, podría considerar negociar más contratos de acciones de menor precio con mayor volatilidad o negociar menos contratos, que requiere menos capital y le permite diversificar más.

Observar la volatilidad desde la perspectiva del capital comercial podría ayudarlo a darse cuenta de que no necesariamente tiene que buscar grandes cambios en las acciones de alto precio.

Índice de volatilidad y volatilidad implícita

Si las opciones de acciones de XYZ tienen un IV general del 40%, es tan alto o bajo? Es difícil saberlo sin comprender el rango de volatilidad que ha tenido la acción en el pasado, o en relación con otras acciones de su sector industrial. Muchos operadores monitorean el VIX (que es una medida del IV de las opciones de SPX) y comparan el VIX con la volatilidad de una acción individual. Pero si el VIX es del 15%, ¿Significa eso que la volatilidad del 30% en una acción es alta? No necesariamente. Debe comparar el IV actual de la acción con el IV anterior para juzgar mejor si es alto o bajo.

Para ayudar a comparar la volatilidad, Puede consultar las estadísticas y gráficos de opciones en la plataforma thinkorswim® de TD Ameritrade.

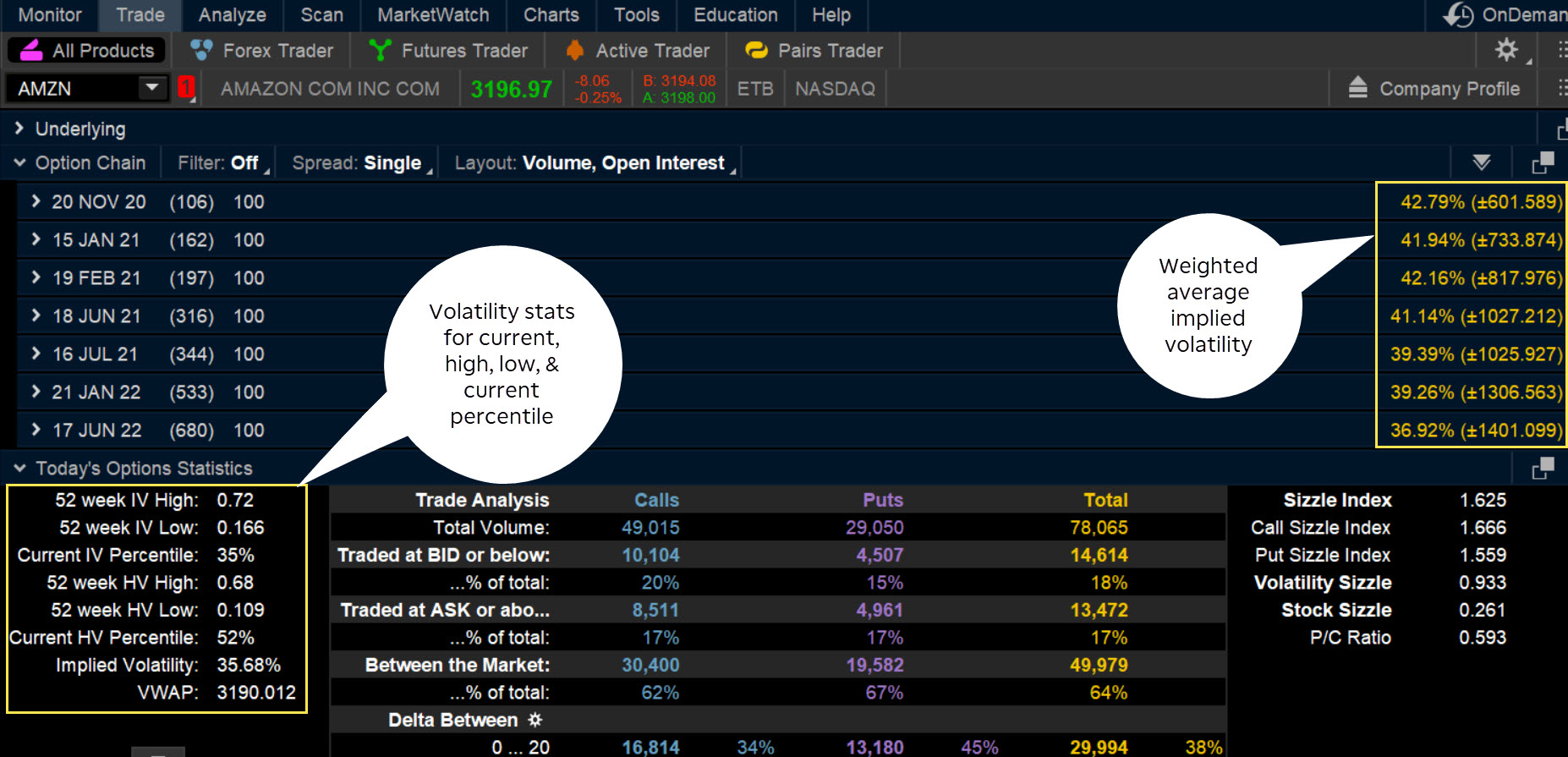

Estadísticas de opciones. Desde el Comercio pestaña, desplácese hacia abajo para Estadísticas de opciones de hoy (ver figura 1). El percentil IV actual muestra el IV actual en comparación con el rango alto y bajo de los últimos 12 meses. Un percentil 50 significa que IV está exactamente entre los valores alto y bajo. Un percentil más cercano al 0% significa que el volumen es bajo, y más cerca del 100% significa que el volumen es alto en relación con el lugar en el que ha estado.

FIGURA 1:¿LA VOLATILIDAD ES ALTA O BAJA? Desde el Comercio pestaña de pensadores nadar, puede ver la volatilidad actual en relación con su pasado reciente y compararla con otras fechas de vencimiento. Fuente del gráfico:la plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

FIGURA 1:¿LA VOLATILIDAD ES ALTA O BAJA? Desde el Comercio pestaña de pensadores nadar, puede ver la volatilidad actual en relación con su pasado reciente y compararla con otras fechas de vencimiento. Fuente del gráfico:la plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. gráficos de thinkorswim. Puede abrir un gráfico de volatilidad implícita para ver el IV en diferentes marcos de tiempo. Desde el Gráficos pestaña, ingrese un símbolo. Arriba a la derecha, Seleccione Estudios , luego Agregar estudio > Todos los estudios > ILLINOIS > ImpVolatilidad del menú. Puede comparar el IV actual con sus valores altos y bajos para rangos a corto y largo plazo.

Conocimiento:Uno de tus activos más valiosos

Consulte nuestra amplia gama de recursos educativos, incluidos artículos, videos, un currículo inmersivo, webcasts, y eventos en persona.

Volatilidad a través de una lente de probabilidad

Muchos comerciantes minoristas utilizan habitualmente la probabilidad de que una opción caduque en el dinero (ITM) u OTM para elegir una estrategia comercial. Pero, ¿las probabilidades iguales son realmente iguales? La forma sencilla de responder a esta pregunta es mirar el Analizar o Comercio pestaña en thinkorswim, y del Diseño menú en el Cadena de opciones , mostrar el Probabilidad OTM y Probabilidad ITM .

Por ejemplo, tomar dos acciones, MNKY y FAHN, Ambos cotizan a $ 100. Si la opción put de MNKY de diciembre de 95 tiene un 70% de probabilidad de caducar sin valor, y el put de FAHN de diciembre de 90 también tiene un 70% de probabilidad de caducar sin valor, eso indica que el IV de las opciones de FAHN es más alto que el IV de las opciones de MNKY. Una volatilidad más alta implica un cambio de precio porcentual potencial mayor en el precio de las acciones. Y cuanto más probable sea que una acción haga un gran movimiento, cuanto mayor sea la probabilidad de que una nueva huelga de OTM sea ITM al vencimiento. (Tenga en cuenta que la probabilidad es teórica y no es una garantía de rendimiento futuro).

Con una mayor volatilidad, Es más probable que FAHN suba o baje 10 puntos que MNKY. Y el mercado sugiere que el precio del MNKY puede fluctuar menos. Entonces, los precios de ejercicio que están más cerca del precio actual de las acciones de MNKY pueden tener una mayor probabilidad de expirar sin valor. De este modo, la volatilidad de diferentes acciones se traduce en una probabilidad que representa la estimación del mercado de cuán grande podría ser la magnitud de los cambios potenciales de precio en una acción en particular.

¿La línea de fondo?

La volatilidad de una acción o mercado no cuenta toda la historia. El volumen debe verse a través de los lentes comerciales prácticos de los requisitos de capital, comparaciones de volatilidad implícita, y probabilidad. Este nuevo juego de lentes, junto con una comprensión de qué tan alta o baja es la volatilidad en relación con el lugar en el que ha estado, puede ayudarlo a determinar tanto una volatilidad que presenta una oportunidad comercial potencial como una estrategia que se alinea con la volatilidad de una acción en particular.

Jayanthi Gopalakrishnan no es representante de TD Ameritrade, Inc. El material, puntos de vista, y las opiniones expresadas en este artículo son únicamente las del autor y pueden no reflejar las de TD Ameritrade, C ª.

-

3 pasos para $ 1.9 millones en ahorros para la jubilación

Inversor:La clave del ahorro para la jubilación es el poder del interés compuesto Phil Blancato comparte su consejo para ahorrar para los años dorados El estadounidense promedio cree que necesitar

-

Solicitud de préstamos con mal crédito de aprobación instantánea

Un buen puntaje crediticio es el activo más importante y se requiere para solicitar cualquier tipo de préstamo. Si tiene un historial crediticio deficiente, Será muy difícil para usted obtener la apro

-

¿Eres pobre en casa?

Tener una vivienda pobre significa que está gastando la mayor parte de sus ingresos en gastos de vivienda. Ya sea que alquile o sea propietario, no debería gastar más del 30 por ciento de sus ingresos

-

¿Necesito un seguro de vida?

¿Recuerdas lo que es ser un niño sin responsabilidades financieras? Yo tampoco. Parece que hemos sido adultos desde siempre. Si el seguro de vida no es esencial para la edad adulta, No sé qué es. Mien

Opción

-

Lo que les espera a los inversores en el próximo proyecto de ley de criptomonedas de la India

Lo que les espera a los inversores en el próximo proyecto de ley de criptomonedas de la India Foto de archivo Con una rápida penetración e inversión de más de $ 6.6 mil millones en mayo de 2021 en la criptoeconomía de la India, ahora es aún más imperativo tener un mecanismo bien regulado. A l...

-

¿Qué son los documentos fuente?

¿Qué son los documentos fuente? Cada vez que una empresa participa en una transacción financiera, se genera un rastro de papel. Este rastro en papel se conoce en contabilidad como documentos fuente. Si los cheques están emitidos par...

-

Qué ha hecho COVID con nuestra deuda personal

Qué ha hecho COVID con nuestra deuda personal Independientemente de lo bueno que haya hecho la pandemia de COVID-19 en el mundo, es bastante difícil sugerir que ha valido la pena. Incluso más allá del costo de la enfermedad en sí, nadie quiere li...

-

Staycations:¡Tan grandiosas como las vacaciones tradicionales!

Staycations:¡Tan grandiosas como las vacaciones tradicionales! Cuando se desplaza por las redes sociales durante el verano o las vacaciones, probablemente verá fotos de sus amigos o familiares disfrutando de unas vacaciones. Ya sea que estén descansando en la p...