Diferenciales verticales frente a opciones de un solo tramo:comparación de riesgo y recompensa

Muchos inversores y traders que se aventuran en el mundo de las opciones comienzan con estrategias de opciones de un solo tramo. Estas estrategias básicas (compra y venta de opciones de compra y venta) pueden ayudar a los operadores de nuevas opciones a comprender la mecánica del comercio de opciones. así como los objetivos de dichas estrategias:

- Gestión de riesgos

- Aprovechar

- El potencial de generar ingresos

Las estrategias básicas también pueden ayudar a los operadores de nuevas opciones a comprender los riesgos. Pero el próximo hito importante (o llamada de atención, para algunos) es el momento en que se dan cuenta de que las opciones únicas largas pueden no ser siempre el método más eficiente en términos de capital a seguir.

Entra… diferenciales verticales. Ahora, no dejes que el nombre te intimide; esta estrategia de opciones definidas por riesgo es solo un paso adelante (bueno, en realidad, una "pierna arriba, ”Para ser técnico) de la amada llamada larga o puesta de nivel de entrada. Este tipo de diferencial de nivel de entrada, Si tu quieres, es simplemente la venta de una opción combinada con la compra de una opción. Pero, ¿por qué hacer tal cosa?

Todo se trata del riesgo y la recompensa

La mayoría de los operadores de opciones comprenden que una buena estrategia ofrece probabilidades favorables, y las probabilidades favorables suelen comenzar con una evaluación de los riesgos de una operación en particular frente a la recompensa potencial. Dependiendo del precio objetivo que haya establecido en una acción que está negociando, un diferencial vertical podría permitirle ser más eficiente en términos de capital a medida que persigue sus objetivos comerciales.

Primero, los basicos. Un margen de compra vertical largo es simplemente la compra de una opción de compra sobre una acción y la venta de una opción de compra de mayor valor con el mismo vencimiento. Entonces, por ejemplo, si una acción se cotiza a $ 185, podría comprar la llamada de ejercicio de $ 190 y vender la llamada de ejercicio de $ 195 como un margen.

Un margen de venta vertical largo implicaría comprar una opción de venta y vender una opción de venta inferior con el mismo vencimiento, así que si una acción cotiza a $ 185, podría comprar el strike put de $ 180 y vender el strike put de $ 175 como diferencial.

Recuerde que comprar un call o un spread vertical call tiene un sesgo alcista, lo que significa que tiende a aumentar de valor a medida que aumenta la acción subyacente. En cambio, comprar un margen vertical put o put tiene un sesgo bajista, lo que significa que tiende a aumentar de valor a medida que cae la acción subyacente. Vale la pena señalar que al comprar opciones, siempre estás corriendo contra el reloj. Al vencimiento, una opción fuera del dinero caducará sin valor, lo que significa que pierde toda la prima pagada.

Dado que su riesgo tanto con la estrategia de un solo tramo como con la estrategia de margen vertical largo se limita a la prima pagada, más los costos de transacción, el diferencial vertical puede representar una forma más rentable de perseguir sus objetivos comerciales. La prima que cobra por su huelga corta puede ayudar a compensar parte de la prima pagada por su huelga larga. La diferencia, como veremos, es que limita su potencial alza con el diferencial. Más, los costos de transacción son más altos con los diferenciales que con las opciones de un solo tramo.

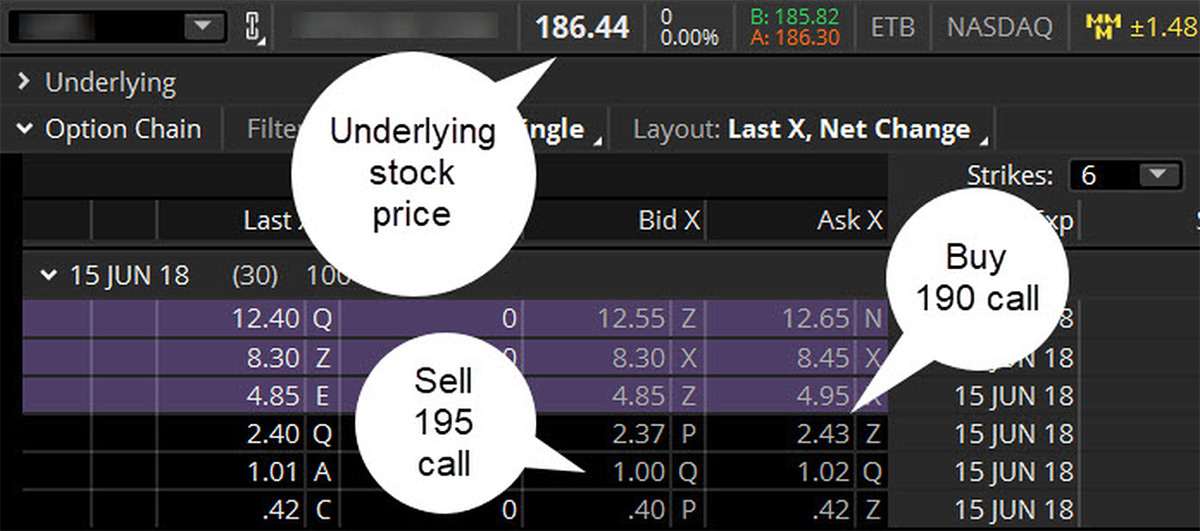

A continuación, se muestra un ejemplo de una cadena de opciones típica

Así que comparemos. La Figura 1 muestra un ejemplo de una cadena de opciones típica. La acción subyacente se cotiza a $ 186,44, y las opciones que vencen en junio de 2018 tienen 30 días hasta su vencimiento. Suponga que ha establecido un precio objetivo a corto plazo de 195 dólares para las acciones. ¿Preferiría comprar la opción call de $ 190 a su valor razonable de $ 2.43, o el margen call de $ 190-195 a $ 1,43 (suponiendo que compra el call de $ 190 al precio ofrecido y vende el call de $ 195 al precio de oferta)?

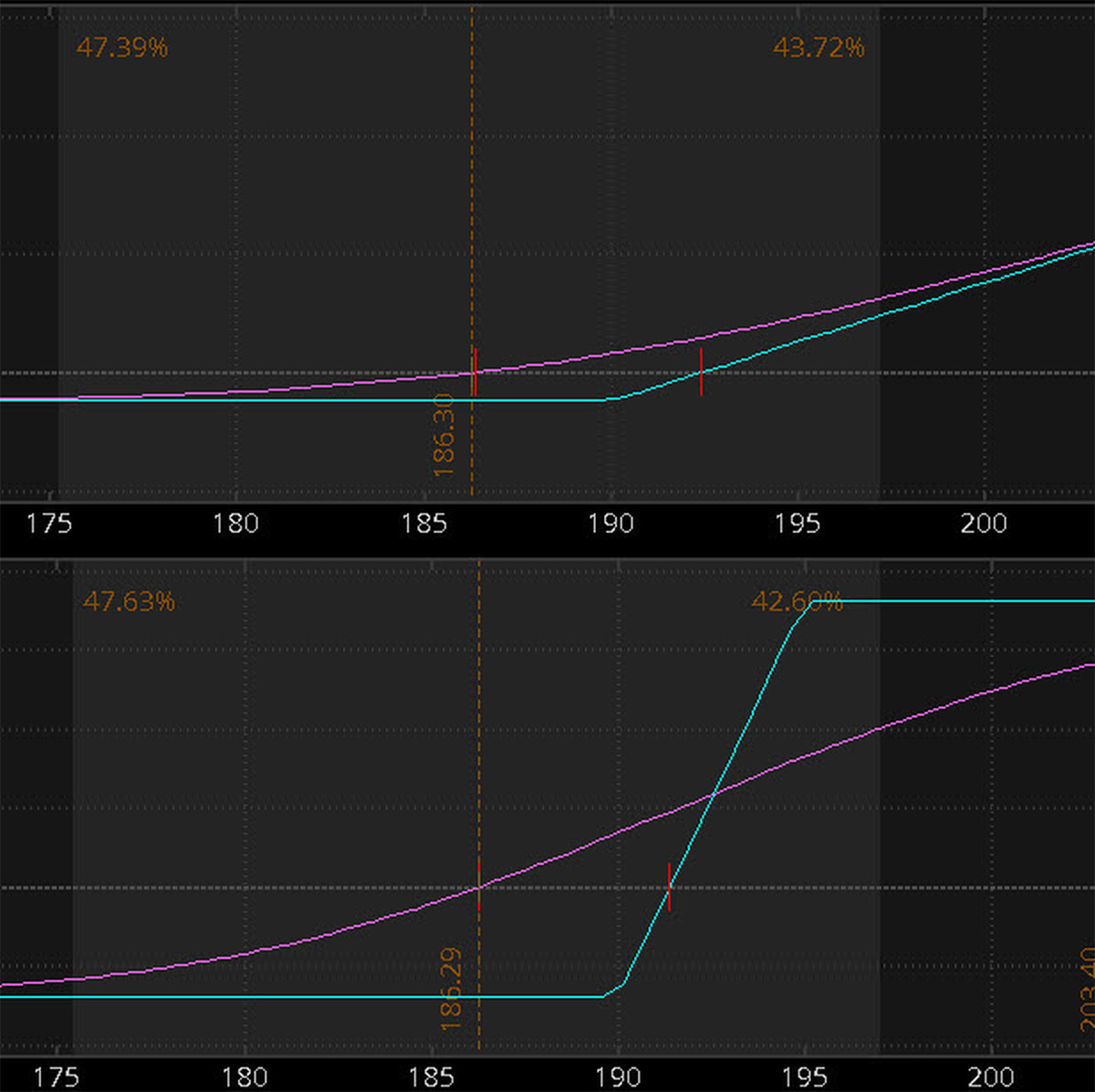

¡Recuerda el multiplicador! Es importante tener en cuenta que el multiplicador de las opciones de acciones de EE. UU. Que cotizan en bolsa es 100, porque cada contrato de opción de acciones estándar representa 100 acciones del subyacente. Entonces, en términos de dólares, la prima total por la llamada de $ 190 es de $ 243, y para el call spread sería de $ 143, más los costos de transacción. FIGURA 1:EJEMPLO DE CADENA DE OPCIONES. La llamada de $ 190 se ofrece a $ 2,43. La oferta por la llamada de $ 195 es de $ 1. ¿Comprar la opción call de $ 190 o la opción call vertical de $ 190-195? Fuente:La plataforma thinkorswim® de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Las imágenes a continuación muestran los gráficos de pago por vencimiento para las dos opciones. Tenga en cuenta que si la acción subyacente se cotiza a su precio objetivo de 195 dólares el día en que vencen las opciones, si hubieras comprado la llamada de $ 190, su pago sería de $ 195 menos la huelga de $ 190, menos la prima de $ 2.43 pagada, por 100 =$ 257, menos los costos de transacción. Sin embargo, con la llamada extendida, su pago sería de $ 195 menos la huelga de $ 190, menos la prima de $ 1,43 pagada, por 100 =$ 357, menos los costos de transacción.

FIGURA 1:EJEMPLO DE CADENA DE OPCIONES. La llamada de $ 190 se ofrece a $ 2,43. La oferta por la llamada de $ 195 es de $ 1. ¿Comprar la opción call de $ 190 o la opción call vertical de $ 190-195? Fuente:La plataforma thinkorswim® de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Las imágenes a continuación muestran los gráficos de pago por vencimiento para las dos opciones. Tenga en cuenta que si la acción subyacente se cotiza a su precio objetivo de 195 dólares el día en que vencen las opciones, si hubieras comprado la llamada de $ 190, su pago sería de $ 195 menos la huelga de $ 190, menos la prima de $ 2.43 pagada, por 100 =$ 257, menos los costos de transacción. Sin embargo, con la llamada extendida, su pago sería de $ 195 menos la huelga de $ 190, menos la prima de $ 1,43 pagada, por 100 =$ 357, menos los costos de transacción.  FIGURA 2:LLAMADA DIRECTA VS. LLAME A SPREAD. El diferencial muestra un costo inicial más bajo, y una mayor rentabilidad al precio objetivo, pero el potencial alcista se limita al strike corto. Fuente:La plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

FIGURA 2:LLAMADA DIRECTA VS. LLAME A SPREAD. El diferencial muestra un costo inicial más bajo, y una mayor rentabilidad al precio objetivo, pero el potencial alcista se limita al strike corto. Fuente:La plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Aquí está el análisis

Por supuesto, con la llamada extendida, un precio de fecha de vencimiento de $ 195 en la acción subyacente sería el punto en el que recibiría el máximo potencial de pago, pero si hubiera comprado la llamada de $ 190 directamente, su potencial alcista continuaría si las acciones subyacentes subieran más de $ 195. Por ejemplo, si la acción terminó en $ 197 al vencimiento, si hubieras comprado la llamada de $ 190, su recompensa sería de $ 197 menos la huelga de $ 190, menos la prima de $ 2.43 pagada, multiplicado por 100 acciones =$ 457, menos los costos de transacción.

Pero otra vez, como operador de opciones, ¿Habría realizado esta operación hasta $ 197? ¿O habrías buscado un punto de salida en el camino? Recordar, Comenzamos este ejemplo suponiendo que tenía un precio objetivo en la acción de $ 195. Entonces, si 195 dólares era realmente su objetivo, y así tu punto de salida, la extensión vertical le habría permitido capturar todo el movimiento a $ 195, pero a un costo de entrada menor.

Y si las acciones se mantuvieran en $ 186.44, o bajó? En cada caso, habría perdido toda su prima, más los costos de transacción. Pero la estrategia de llamada única tenía más capital en riesgo que el diferencial vertical.

Este es el ejercicio por el que pasan muchos operadores de opciones al evaluar estrategias potenciales. Recordar, se trata del riesgo y la recompensa.

TD Ameritrade Network

Acceda a la programación en vivo y bajo demanda de nuestro afiliado de medios, TD Ameritrade Network, al que se puede acceder a través de thinkorswim

®

plataforma, Aplicación Mobile Trader, o en la página de TD Ameritrade Network.

-

¿Cuánto tiempo tiene para cobrar un cheque personal en California?

El cambio de cheques personales está sujeto a la regulación federal. Los cheques son una forma rápida y sencilla de recibir pagos, pero ¿qué pasa si olvidas depositarlos? Como la mayoría de las cosas

-

Cómo cambiar un nombre en cuentas de facturación

Cómo cambiar un nombre en cuentas de facturación Si ha cambiado recientemente su nombre por matrimonio u otras razones, Una de las cosas que debe hacer es actualizar su nombre con los acreedores y ot

-

Lo que necesita saber sobre las asociaciones de propietarios

Cuando mi esposo y yo estábamos pensando en comprar una casa, Hicimos un recorrido por una hermosa casa que estaba en el extremo inferior de nuestro presupuesto. Fue maravilloso. Tenía electrodoméstic

-

¿Qué es un reclamo de deuda?

Pareja abrazada sentados en el suelo de su nuevo hogar La mayoría de las empresas y las personas necesitan pedir dinero prestado en algún momento, ya sea para invertir en expansión, contratar más tra

Opción

-

El vino adecuado es el que elijas

El vino adecuado es el que elijas Crédito de la imagen:@ nina_p_v / Twenty20 El vino es un símbolo de estatus tal que elegir el adecuado puede parecer increíblemente complicado. Imagínese la vergüenza si está tratando de impresionar ...

-

Definición de los problemas financieros

Definición de los problemas financieros Cuando tiene algún tipo de problema con el dinero que lo angustia y crea dificultades para pagar sus facturas, entonces tienes un problema financiero. Las luchas financieras pueden ir desde no ganar s...

-

Obtenga dinero y mejore su crédito con CreditSpring

Obtenga dinero y mejore su crédito con CreditSpring Creditspring se creó en respuesta a los comentarios de miles de consumidores en el Reino Unido que no estaban satisfechos con los productos y soluciones de crédito existentes. Nos informaron que los...

-

Cómo encontrar solicitudes de subvenciones gratuitas

Cómo encontrar solicitudes de subvenciones gratuitas Encuentre solicitudes de subvenciones gratuitas Con las docenas de solicitudes de subvenciones gratuitas que se pueden encontrar en línea, Obtener el dinero de una subvención del gobierno es tan fáci...