¿Busca una ventaja potencial? Estadísticas de opciones,

¿Es usted un aspirante a comerciante de opciones? ¿O es un comerciante de acciones que busca información adicional sobre las acciones que negocia? Incluso si nunca se ha aventurado en el mundo del comercio de opciones, aún puede beneficiarse de saber en qué dirección soplan los vientos de opciones.

Las opciones de compra y venta son utilizadas por comerciantes profesionales e inversores institucionales para ayudar a gestionar el riesgo. potencialmente mejorar los rendimientos, y especular. Siguiendo su actividad comercial:precios de ejercicio activos, meses de entrega, volumen de comercio, y así sucesivamente, podría darle una idea de cómo estos profesionales ven la dirección del mercado y los posibles puntos de presión. Son ellos, por ejemplo, mirando el lado positivo o negativo? Cuánta volatilidad esperada se cotiza en el mercado, y ¿cómo se compara eso con lo real? volatilidad realizada? ¿Y qué pasa con el volumen de opciones? ¿Se ha estado calentando?

Los pensadores nadan ® plataforma tiene las respuestas a estas preguntas y más, todo en un lugar. Ese lugar se llama Estadísticas de opciones de hoy , y se puede encontrar en la plataforma debajo de la Comercio pestaña (ver figura 1). Siga leyendo para obtener un resumen de las características principales, y descubra cómo los comerciantes e inversores pueden usar toda esta información de opciones cortadas en cubitos.

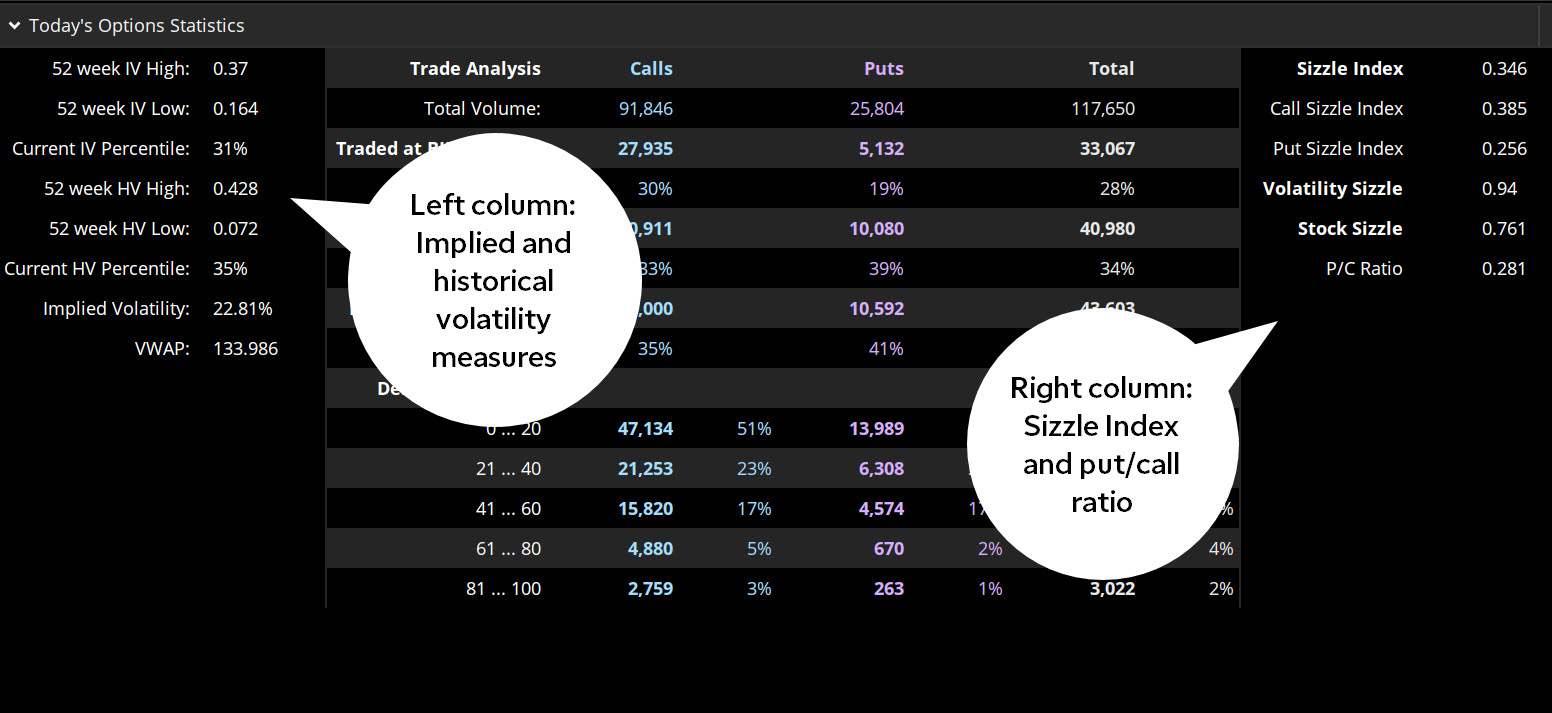

FIGURA 1:ESTADÍSTICAS DE OPCIONES. Volatilidad implícita e histórica, el índice de chisporroteo, y la relación put / call son algunas de las estadísticas de opciones disponibles. Fuente del gráfico:the thinkorswim ® plataforma de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

Mantenga su ojo en el vol.

La columna izquierda de la página de estadísticas de opciones está dedicada a las medidas de volatilidad (vol), tanto la volatilidad histórica como la implícita, y cómo las lecturas actuales se comparan con las medidas observadas durante el año pasado.

La volatilidad implícita (IV) es el pronóstico del mercado de la variabilidad futura de la acción subyacente. Se calcula a partir de los precios de las opciones enumeradas actualmente, y se expresa como un nivel anualizado. Por ejemplo, el valor de la figura 1 muestra una lectura de IV actual del 22,81%. Por lo tanto, el mercado de opciones esencialmente está fijando un precio en aproximadamente un 23% de variabilidad en torno al precio actual. Pero otra vez, esa es una medida anualizada. Otros datos de la página pueden ayudar a ponerla en perspectiva.

- Alto / Bajo IV de 52 semanas. Durante el año pasado, la acción en la figura 1 ha visto un IV tan alto como 37% y tan bajo como 16,4%.

- Percentil IV actual. La lectura del 31% significa que el IV actual de 22.81 está en el tercio más bajo de todas las lecturas del IV durante el último año. Dicho de otra manera, durante las últimas 52 semanas, El 69% del tiempo, el volumen implícito era más alto de lo que es ahora.

Entonces, el volumen implícito es relativamente bajo en esta acción en este momento. ¿Está justificado? Una forma de ayudarlo a decidir es comparando los datos de IV con los datos de volatilidad histórica (HV).

IV es una medida prospectiva implícita en el mercado de opciones. HV, a diferencia de, está mirando hacia atrás. Es un promedio móvil de la variabilidad real del precio de las acciones durante las 52 semanas anteriores.

- HV alto / bajo de 52 semanas. Darse cuenta de, durante el año pasado, el HV de la acción ha sido tan alto como 42,8% y tan bajo como 7,2%. Por lo tanto, ha sido bastante volátil a veces y relativamente estático en otras ocasiones.

- Percentil actual de alta tensión. Al 35%, la lectura actual de HV está aproximadamente en línea con el percentil IV actual.

¿Cómo podría un comerciante evaluar estas lecturas? Si cree que la IV y la HV deben seguirse hacia arriba y hacia abajo, un IV que es menor que HV podría sugerir que IV está subestimando el posible cambio de precio de la acción. Un IV más alto que HV podría sugerir lo contrario. En otras palabras, comparar los dos puede ser una forma útil de comprender cuánta volatilidad esperada se está cotizando en las opciones frente a cuánto tiende a materializarse en realidad. Todo lo demás igual, un IV más alto en relación con el HV sugiere que las opciones son costosas, mientras que un IV más bajo sugiere que las opciones son económicas. Tenga en cuenta, sin embargo, que el desempeño pasado no garantiza resultados futuros.

Para el operador de opciones, estas pueden ser consideraciones importantes a la hora de elegir una estrategia comercial. Algunas estrategias, como comprar opciones de un solo tramo y diferenciales verticales o comprar un margen de calendario, puede ser más atractivo en un entorno de bajo volumen. Otras estrategias, como llamadas cubiertas, vender opciones de venta garantizadas en efectivo, y extensiones verticales cortas, puede favorecer un entorno de alto volumen.

Si quieres otro punto de datos, podría obtener las estadísticas de opciones para un índice de mercado más amplio, como el índice S&P 500 (SPX). Simplemente ve al Comercio pestaña, escribe el símbolo, y verifique las lecturas. ¿Cómo se comparan las lecturas alto / bajo y percentil con las de su stock?

¿Qué está cocinando?

La columna de la derecha en la página de estadísticas de opciones está dedicada a los indicadores de volumen:lo que está de moda y lo que no. Una forma de medir el calor es controlar el chisporroteo.

El índice Sizzle es una medida de la actividad de opciones inusuales, específicamente, es una proporción del volumen actual de una acción y su volumen diario promedio (ADV) durante las últimas cinco sesiones de negociación. Una lectura de Sizzle Index mayor que 1.0 implica que el volumen actual es mayor que durante los últimos cinco días. Una lectura por debajo de 1.0 implica lo contrario. Cuanto más lejos esté la medida de 1.0, cuanto más se ha desviado de su promedio diario. Un chisporroteo de 4.0 indica un volumen 4 veces mayor que su promedio; un chisporroteo de 0,5 indica un volumen de la mitad de su promedio.

Para el comerciante de acciones, rastrear el volumen de opciones inusuales puede ofrecer pistas sobre la fuerza de un movimiento direccional. Por ejemplo, un aumento en el índice de chisporroteo durante un gran movimiento hacia arriba o hacia abajo en la acción podría indicar fuerza en la dirección. En cambio, un gran movimiento en volumen reducido podría sugerir una falta de convicción en el movimiento de las acciones e incluso podría indicar una reversión de la tendencia predominante.

Cortar y cortar más en cubitos, Verá que hay lecturas de chisporroteo separadas para llamadas y ventas. Una mirada a dónde está ocurriendo la actividad inusual de opciones podría indicar dónde podrían ir las acciones, o dónde podrían estar los niveles clave de precios, según la gran opción los jugadores generan todo este volumen.

¿Busca acciones con un gran volumen de opciones?

La plataforma thinkorswim puede hacer el trabajo pesado por usted. Bajo la Escanear pestaña, Seleccione Stock Hacker > Todo Opcional . Establezca sus criterios de chisporroteo y ejecute el escaneo.La teoría de la relatividad (poner y llamar)

Una última estadística de opciones que vale la pena mencionar es la opción put / call (relación P / C), una de las estadísticas de opciones más antiguas y reconocibles que existen. Su belleza radica en su simplicidad:es solo el volumen total de ventas dividido por el volumen total de llamadas durante el mismo período. Eso es todo. Entonces, si el volumen de llamadas y ventas es el mismo, la relación sería 1.0. Si se negocian el doble de llamadas que de opciones de venta, sería 0,5; si las ventas tuvieran el doble de volumen de llamadas, la relación sería 2,0; etcétera.

El supuesto es que la relación implica un sesgo direccional:mayor volumen de venta (es decir, una relación P / C por encima de 1.0) implicaría un sentimiento bajista, mientras que un mayor volumen de llamadas implicaría un sentimiento alcista. Pero una advertencia:puede haber más en la relación P / C de lo que parece. El volumen de opciones en sí mismo no siempre indica sesgo. Eso depende en parte de quién compra y vende y por qué.

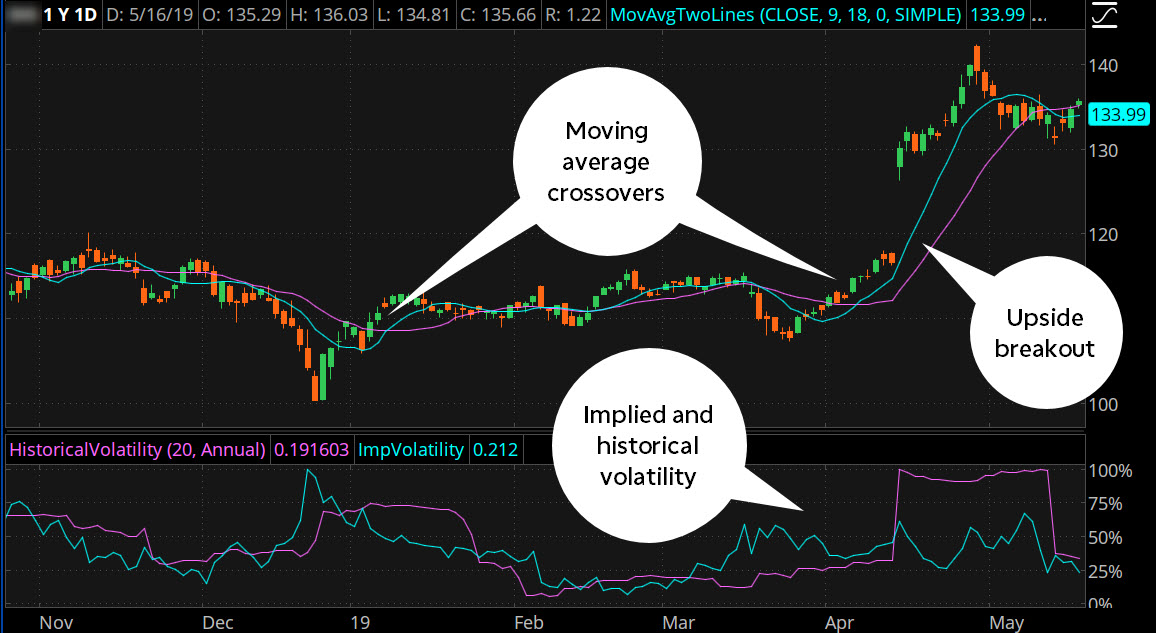

Como las estadísticas de volatilidad y chisporroteo, la relación P / C se utiliza mejor junto con otros indicadores. Si sigue el análisis técnico, por ejemplo, puede usar estadísticas de opciones junto con promedios móviles, brotes, u otras herramientas de gráficos (ver figura 2).

FIGURA 2:OPCIONES ESTADÍSTICAS CON TÉCNICOS. Las estadísticas de opciones pueden ser más efectivas cuando se usan con otros indicadores. Fuente del gráfico:the thinkorswim ® plataforma de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

Alternativamente, si es un comerciante a largo plazo que sigue indicadores fundamentales como las finanzas de la empresa:ganancias e ingresos, por ejemplo, o datos macroeconómicos que podrían afectar la rentabilidad futura de una empresa, considere seguir la acción de opciones. Volatilidad implícita e histórica, el índice de chisporroteo, y la relación put / call podría ofrecer pistas de que los comerciantes institucionales y otros profesionales del mercado están señalando un cambio en la dirección del viento.

Independientemente de los productos que comercialice o de la frecuencia con la que los comercialice, Las estadísticas de opciones pueden ayudarlo a tomar decisiones comerciales más informadas.

-

¿Qué son los derechos especiales de giro?

Derechos especiales de dibujo, a menudo denominados DEG, son un activo de reserva internacional que devenga intereses utilizado por el Fondo Monetario Internacional Fondo Monetario Internacional (FMI)

-

¿Qué es una tasación?

Una tasación es básicamente una forma de realizar un análisis o evaluación imparcial de un activo, Una empresa u organización Tipos de organizaciones Este artículo sobre los diferentes tipos de organi

-

Utilice una plantilla de presupuesto para estudiantes para realizar un seguimiento de los gastos

Haga clic a continuación para obtener la plantilla de presupuesto gratuita que se adapta a su estilo de vida Plantilla de presupuesto gratuita Plantilla de presupuesto de guardería Plantilla de

-

Riley Walters:Una gran amenaza para nuestra economía:la guerra comercial de Trump con China no es ni buena ni fácil de ganar

Si los dos últimos años nos han enseñado algo, es que las guerras comerciales no son buenas ni fáciles de ganar. Los partidarios de las tácticas arancelarias de la administración Trump continúan ase

Opción

-

Ventajas y desventajas del certificado de depósito

Ventajas y desventajas del certificado de depósito A medida que construye una base financiera sólida, encontrará innumerables formas de proteger y hacer crecer su dinero. Algunas opciones son mejores que otras, y un certificado de depósito es una opci...

-

¿Qué son los derivados de tipos de interés (IRD)?

¿Qué son los derivados de tipos de interés (IRD)? Los derivados de tasa de interés (IRD) son un producto derivado que se basa en una tasa de interés de referencia o un grupo de tasas de interés. Los comerciantes y prestatarios los utilizan para cubri...

-

Un vistazo bajo el capó:herramientas de administración de dinero, Programas y servicios que utilizamos

Un vistazo bajo el capó:herramientas de administración de dinero, Programas y servicios que utilizamos ¿Cuáles son los mejores programas de software financiero? cuentas bancarias y de inversión, productos ¿y servicios? Esa es una pregunta difícil de responder. No existe un enfoque único para la...

-

Cómo proteger su crédito después del incumplimiento de Equifax

Cómo proteger su crédito después del incumplimiento de Equifax Aproximadamente 143 millones de registros fueron robados en la reciente violación de Equifax, incluyendo nombres, Números de seguro social, fechas de nacimiento, y direcciones. Incluso antes del incid...