Primero en,

¿Qué es lo primero en entrar? ¿Primero en salir (FIFO)?

Primero en, Primero en salir, comúnmente conocido como FIFO, es un método de gestión y valoración de activos en el que los activos producidos o adquiridos primero se venden, usó, o desecharse primero.

A efectos fiscales, FIFO asume que los activos con los costos más antiguos se incluyen en el costo de bienes vendidos (COGS) del estado de resultados. Los activos de inventario restantes se comparan con los activos que se compraron o produjeron más recientemente.

Conclusiones clave

- Primero en, First Out (FIFO) es un método contable en el que los activos comprados o adquiridos primero se eliminan primero.

- FIFO asume que el inventario restante consiste en los artículos comprados en último lugar.

- Una alternativa a FIFO, LIFO es un método contable en el que los activos comprados o adquiridos en último lugar se eliminan primero.

- A menudo, en un mercado inflacionario, más bajo, los costos anteriores se asignan al costo de los bienes vendidos bajo el método FIFO, lo que resulta en una utilidad neta más alta que si se usara LIFO.

Primero en, Primero en salir (FIFO)

Entendiendo primero en, Primero en salir (FIFO)

El método FIFO se utiliza para fines de suposición de flujo de costos. En la fabricación, a medida que los artículos avanzan a etapas posteriores de desarrollo y a medida que se venden los artículos de inventario terminados, los costos asociados con ese producto deben reconocerse como un gasto. Bajo FIFO, se supone que el costo del inventario comprado primero se reconocerá primero. El valor en dólares del inventario total disminuye en este proceso porque el inventario se ha eliminado de la propiedad de la empresa. Los costos asociados con el inventario se pueden calcular de varias maneras, una es el método FIFO.

Las situaciones económicas típicas involucran mercados inflacionarios y precios en aumento. En esta situación, si FIFO asigna los costos más antiguos al costo de los bienes vendidos, Teóricamente, estos costos más antiguos tendrán un precio más bajo que el inventario más reciente comprado a precios inflados actuales. Este menor gasto resulta en mayores ingresos netos. También, debido a que el inventario más nuevo se compró a precios generalmente más altos, el saldo de inventario final está inflado.

Ejemplo de FIFO

Se asignan costos al inventario a medida que los artículos se preparan para la venta. Esto puede ocurrir mediante la compra del inventario o los costos de producción, mediante la compra de materiales, y utilización de la mano de obra. Estos costos asignados se basan en el orden en que se utilizó el producto, y para FIFO, se basa en lo que llegó primero. Por ejemplo, si se compraron 100 artículos por $ 10 y luego se compraron 100 artículos más por $ 15, FIFO asignaría el costo del primer artículo revendido de $ 10. Después de que se vendieron 100 artículos, el nuevo costo del artículo se convertiría en $ 15, independientemente de las compras de inventario adicionales realizadas.

El método FIFO sigue la lógica de que para evitar la obsolescencia, una empresa vendería primero los artículos más antiguos del inventario y mantendría los artículos más nuevos en el inventario. Aunque el método de valoración de inventario real utilizado no necesita seguir el flujo real de inventario a través de una empresa, una entidad debe poder respaldar por qué seleccionó el uso de un método de valuación de inventario en particular.

FIFO frente a otros métodos de valoración

LIFO

El método de valoración de inventarios opuesto a FIFO es LIFO, donde el último artículo comprado o adquirido es el primero en salir. En economías inflacionarias, esto resulta en costos de ingresos netos deflactados y saldos finales en inventario más bajos en comparación con FIFO.

Inventario de costo promedio

El método de inventario de costo promedio asigna el mismo costo a cada artículo. El método del costo promedio se calcula dividiendo el costo de los bienes en inventario por el número total de artículos disponibles para la venta. Esto resulta en ingresos netos y saldos de inventario final entre FIFO y LIFO.

Seguimiento de inventario específico

Finalmente, El rastreo de inventario específico se utiliza cuando se conocen todos los componentes atribuibles a un producto terminado. Si no se conocen todas las piezas, el uso de cualquier método fuera de FIFO, LIFO, o el costo promedio es apropiado.

Cuando es el primero en entrar, ¿Se utiliza el primero en salir (FIFO)?

El método FIFO se utiliza para fines de suposición de flujo de costos. En la fabricación, a medida que los artículos avanzan a etapas posteriores de desarrollo y a medida que se venden los artículos de inventario terminados, los costos asociados con ese producto deben reconocerse como un gasto. Bajo FIFO, se supone que el costo del inventario comprado primero se reconocerá primero, lo que reduce el valor en dólares del inventario total.

¿Cuáles son las ventajas de First In, ¿Primero en salir (FIFO)?

La ventaja obvia de FIFO es que es el método más utilizado para valorar el inventario a nivel mundial. También es el método más preciso para alinear el flujo de costos esperado con el flujo real de bienes, lo que ofrece a las empresas una imagen más real de los costos de inventario. Es más, reduce el impacto de la inflación, asumiendo que el costo de comprar un inventario más nuevo será más alto que el costo de comprar un inventario más antiguo. Finalmente, reduce la obsolescencia del inventario.

¿Cuáles son los otros métodos de valoración de inventario?

Lo opuesto a FIFO es LIFO (Last In, Primero en salir), donde el último artículo comprado o adquirido es el primero en salir. En economías inflacionarias, esto resulta en costos de ingresos netos deflactados y saldos finales en inventario más bajos en comparación con FIFO. El inventario de costo promedio es otro método que asigna el mismo costo a cada artículo y da como resultado ingresos netos y saldos de inventario final entre FIFO y LIFO. Finalmente, El rastreo de inventario específico se usa solo cuando se conocen todos los componentes atribuibles a un producto terminado.

-

Vio Bank eleva su cuenta de ahorros APY,

ofrece la mejor oferta del país para los ahorradores Las tasas de interés pueden mantenerse estables, pero las tasas de las cuentas de ahorro siguen subiendo en algunos bancos. Vio Bank elevó el re

-

Qué hacer si se jubila con una deuda

Para un número creciente de estadounidenses mayores, los años dorados se han visto empañados por las deudas. Si estás jubilado o lo estarás pronto, y demasiada deuda te está agobiando, aquí hay tres f

-

¡Crea un armario elegante pero simple con un presupuesto limitado!

¿Sueñas con el día en que puedas ir a tu armario y estar listo para donde sea que te dirijas en menos de diez minutos? Imagínelo y sepa que puede llegar allí. Siga leyendo para conocer algunos consejo

-

¿Cuáles son las estrategias de los fondos de cobertura?

En este articulo, Exploraremos las principales estrategias de los fondos de cobertura. Pero primero, ¿Que es un fondo de cobertura? Un fondo de cobertura es un fondo de inversión creado por personas

Negociación de futuros

-

Contratos de tiempo y materiales (T&M):cómo funcionan y plantilla gratuita

Contratos de tiempo y materiales (T&M):cómo funcionan y plantilla gratuita Calcular con precisión cualquier trabajo de construcción es un desafío. Si la estimación es demasiado grande, el contratista pierde el proyecto a un postor más bajo. Demasiado pequeña, y el proyecto t...

-

Comenzando una nueva vida mejorando sus finanzas

Comenzando una nueva vida mejorando sus finanzas ¿Alguna vez ha sentido que necesita un nuevo comienzo? ¿Alguna vez se preguntó acerca de comenzar una nueva vida? ¿Quieres cambiar tu historia de dinero? La mayoría de las personas sienten la necesida...

-

Tu próxima red social podría pagarte por publicar

Tu próxima red social podría pagarte por publicar Es posible que haya encontrado este artículo a través de Facebook. Un algoritmo programado por una de las empresas más grandes del mundo ahora controla parcialmente qué noticias llegan a 1.800 millone...

-

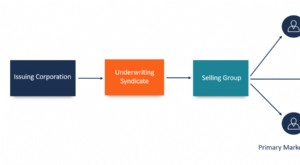

¿Qué es un grupo de ventas?

¿Qué es un grupo de ventas? Un grupo de ventas está compuesto por comerciantes y corredores que participan en la comercialización o venta de una nueva emisión de valores o una emisión secundaria de acciones o deudas. El grupo ve...