Los procedimientos legislativos proyectan sus sombras

La revisión de la Directiva GFIA y Solvencia II, así como las preocupaciones sobre la gobernanza social y medioambiental (ESG) y las ventas de fondos transfronterizas no permiten a los fondos de capital riesgo y de capital riesgo ninguna ruptura regulatoria.

No son solo los ajustes al, lamentablemente aún no está claro, efectos del Brexit que actualmente están impulsando el sector de fondos de capital riesgo (PE) y capital riesgo (VC) en Europa. Otros procedimientos legislativos de relevancia para los sectores de PE y VC están proyectando sus sombras.

Estos incluyen la próxima revisión de la Directiva de administradores de fondos de inversión alternativos (AIFMD) basada en la revisión recientemente completada por la Comisión Europea. En este contexto, el artículo también se refiere a, desde el punto de vista de los sectores PE y VC, el proyecto de Reglamento sobre transparencia de la Comisión sobre temas ASG, los borradores sobre las ventas transfronterizas de fondos y la propuesta de la Comisión recientemente publicada de un reglamento sobre la revisión de las normas de Solvencia II (requisitos de solvencia de seguros avanzados).

El AIFMD ha sido controvertido desde su introducción por los sectores de PE y VC. No solo porque se veía el sector, desde su punto de vista, acusado injustamente de (conjuntamente) causar riesgo sistémico.

A diferencia de los fondos de cobertura, que normalmente utilizan el apalancamiento del capital recaudado con fines de inversión (sintéticos), y, por tanto, según los autores de la Directiva, podría ser potencialmente relevante desde el punto de vista sistémico, este apalancamiento en los fondos de capital riesgo y capital riesgo no es necesario ni deseado.

En ese sentido, las reglas de apalancamiento del AIFMD al menos no son precisamente adecuadas para los sectores de PE y VC. Es más, uno también fue crítico con las reglas de despojo de activos y escéptico en cuanto a si los beneficios identificados cuando se introdujo el pasaporte de marketing también beneficiarían a los sectores de capital riesgo y capital riesgo.

En el marco de la revisión de la Directiva por parte de la Comisión, con miras a una próxima revisión, el sector tiene ahora, al menos parcialmente, ha podido hacer oír su voz. La revisión ha tenido como objeto, sobre la base del mandato del artículo 69, apartado 1, de la Directiva, Entre otros, evaluación de la gestión y del pasaporte de marketing, examen de la cuestión de cualquier impacto de la financiación mediante apalancamiento, experiencia y evaluaciones de informes de inversores.

Es satisfactorio que la revisión de la Comisión también parezca confirmar que, con la excepción de los fondos inmobiliarios de capital variable, los FIA (fondos de inversión alternativos) o los fondos de capital riesgo o capital riesgo están generalmente expuestos a poco riesgo de liquidez debido al uso de fondos de terceros. capital o apalancamiento. Por lo tanto, cualquier riesgo sistémico para la estabilidad del mercado financiero en general no habría sido causado al menos por el sector de fondos. y ciertamente no con fondos de capital riesgo y capital riesgo, que generalmente no utilizan tal apalancamiento. Esto no significa, sin embargo, que conducirá la revisión, por ejemplo, a la abolición de las reglas de apalancamiento, por ejemplo, para fondos de capital riesgo y capital riesgo.

La Comisión propone esperar el informe de IOSCO (la Organización Internacional de Comisiones de Valores) sobre apalancamiento en fondos mutuos y fondos de inversión alternativos antes de proponer ajustes a las reglas de apalancamiento del AIFMD para superar y mitigar cualquier apalancamiento o riesgo de gestión de liquidez.

Por el contrario, la ERSB (European Systemic Risk Board) ya había señalado en un informe separado, que apareció antes de la revisión de la AIFMD, que se necesitaban medidas legislativas abstractas generales para evitar el apalancamiento o el riesgo sistémico resultante, independientemente de la cuestión de si dichos riesgos pueden realmente ser evocados por los fondos y, específicamente, los fondos PE y VC. En ese sentido, La propuesta de la Comisión de dar prioridad absoluta a la IOSCO y no seguir las recomendaciones de la JERS sin más preámbulos debe valorarse positivamente desde el punto de vista de los sectores de capital privado y capital riesgo.

El pasaporte de gestión se evaluó en general como positivo en la revisión y también se utiliza ampliamente. por ejemplo, para los fondos luxemburgueses (al menos en la medida en que la administración transfronteriza no cree un establecimiento imponible permanente para el fondo en el país de residencia del gestor).

El pasaporte de marketing, según muchos participantes del mercado, no ha cumplido (todavía) las expectativas que se han depositado en él los sectores de PE y VC que han respondido en el marco de la revisión. Ambigüedad en la definición de lo que significa "marketing" y diferencias en la interpretación nacional del término, así como una serie de medidas y tasas nacionales adicionales, que resultó ser una "barrera comercial" adicional, especialmente para los fondos de Luxemburgo que dependen de las ventas transfronterizas, han hecho que la aplicación sea mucho más engorrosa de lo esperado con motivo de la entrada en vigor de la Directiva.

Además, no ha sido útil para trasladar el funcionamiento de las ventas de fondos mutuos a fondos de inversión alternativos, dado que este último es estructuralmente diferente en tipo y forma de ventas, es decir, cuando un producto terminado no se vende directamente a un gran número de inversores minoristas a través de una red de ventas existente, pero a menudo se dirige a un pequeño número de inversores institucionales y solo si su compromiso prospectivo es real, se creará un producto de fondo. De las filas del sector PE y VC, la demanda de un límite de tiempo para el pasaporte también fue ruidosa, porque aquí, a diferencia de los fondos mutuos, la fase de recaudación de fondos suele ser solo una fracción del plazo del fondo.

Como parte de las medidas iniciadas por la Comisión sobre ventas transfronterizas, se ha incluido parte de la experiencia descrita anteriormente. Por tanto, la propuesta de la Comisión incluye ahora una definición común de "precomercialización", lo que debería permitir que se establezca con antelación el interés de los posibles inversores en un FIA para comprobarlo. Para este propósito, A continuación, el GFIA que actúe en nombre del fondo respectivo deberá informar al Estado miembro de manera informal con antelación. La Comisión también propone un mecanismo para que los fondos pongan fin a los avisos de venta.

Queda por verse

Si estas medidas en la forma propuesta serán viables (por ejemplo, Queda por ver la definición europea de “precomercialización” que quizás sea más restrictiva que otras definiciones utilizadas hasta ahora en diferentes Estados miembros). También es digno de mención que la Comisión también prevé explícitamente un estudio sobre el llamado "fenómeno" de la "solicitud inversa" y el uso de EU-AIF por inversores de terceros países con el fin de abordar los riesgos de elusión percibidos en este contexto.

Otro tema que fue objeto de revisión son los informes de los inversores. En este caso, los participantes del estudio criticaron el hecho de que el "enfoque único para todos", en particular del artículo 23 del AIFMD, es implementado por los participantes del mercado de manera muy diferente (el rango va desde una implementación, por ejemplo, en el contexto de un contrato de asociación hasta la elaboración de un documento de aprobación de la gestión por separado) y que, además, las características específicas del sector o clase de activo no pueden tenerse suficientemente en cuenta.

Sin embargo, Parece poco probable que la Comisión reaccione con una obligación de este requisito. A modo de ejemplo, el proyecto de Reglamento de transparencia ASG establece la ampliación del requisito del artículo 23 para las declaraciones sobre los riesgos ASG de todos los tipos de fondos, incluidos los fondos de capital riesgo y capital riesgo, aunque solo sea para resaltar los riesgos de sostenibilidad de la inversión o si estos fondos persiguen un objetivo de inversión sostenible.

Por el contrario, la Comisión tenía buenas noticias para el sector de capital riesgo y capital riesgo como parte de una propuesta de reglamento publicada el 8 de marzo de 2019 para revisar las normas de Solvencia II. Las compañías de seguros que no eligen su propio modelo de valoración interno para la adecuación del capital de sus inversiones, sino más bien el Método Estándar, probablemente pueden utilizar ratios de capital reducidos (potencialmente solo el 22%, dependiendo de la aplicación) para depositar sus inversiones en una nueva categoría de “Inversiones de capital a largo plazo” introducida por el artículo 171 bis del proyecto de Reglamento.

Además, la cuestión de la clasificación puede evaluarse a nivel del fondo en sí y no a nivel de las empresas de la cartera. Actualmente, la medida es solo una propuesta de la Comisión y aún está pendiente la aprobación del Parlamento y el Consejo. Si, por otra parte, la Comisión lleva a cabo su propuesta, expandirá la base de inversionistas potenciales para fondos de capital riesgo y de capital riesgo y brindará a estos inversionistas una diversificación bienvenida de su trayectoria de inversión a partir de bonos gubernamentales de bajo rendimiento para el beneficio de las entidades que aseguran.

Autores:Anja Grenner, Fondos del Director, Intertrust y Arne Bolch, Pareja, GSK Stockmann.

Publicado originalmente en Börsen-Zeitung el 27 de marzo de 2019.

-

¿Podrían las Stablecoins derribar la industria de la criptografía?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Promedio del costo en dólares:utilícelo para aumentar el rendimiento de su inversión a lo largo del tiempo

El promedio del costo en dólares es una de las técnicas más fáciles para aumentar sus retornos sin asumir un riesgo adicional. y es una excelente manera de practicar la inversión de compra y retención

-

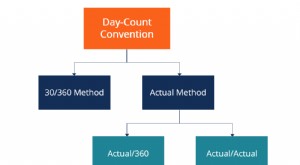

¿Qué es una convención de recuento de días?

Una convención de recuento de días es una metodología que determina la cantidad de días que se acumulan intereses entre los días de pago del cupón. Se utiliza en una variedad de títulos de deuda como

-

Revisión de Mint.com | ¿Vale la pena?

Mint le ayuda a controlar sus hábitos de gasto y realizar un seguimiento de los saldos de su cuenta. También puede usar Mint para estar al tanto de sus facturas y realizar un seguimiento de su puntaje

Fondos de inversión privados

- Grandes expectativas de los inversores:¿Qué novedades hay en la diligencia debida operativa?

- Arcángel

- Temas políticos a tener en cuenta al crear un fondo en Europa

- Los cambios relacionados con COVID-19 en las reglas de inversión extranjera directa plantean desafíos únicos para el mercado secundario

- Compañías de capital variable (VCC) en pocas palabras

- Fondo de Inversión Privada

-

Alabama QB Tua Tagovailoa póliza de seguro:¿Podría perder millones después de una lesión?

Alabama QB Tua Tagovailoa póliza de seguro:¿Podría perder millones después de una lesión? El célebre mariscal de campo de Alabama Tua Tagovailoa, que recientemente se sometió a una cirugía por una lesión que terminó la temporada, podría perder millones de dólares si decide ingresar al draf...

-

¿Qué es el movimiento Coast FIRE para la jubilación?

¿Qué es el movimiento Coast FIRE para la jubilación? El movimiento Coast FIRE es un nuevo enfoque de los ahorros para la jubilación. Esto es lo que necesita saber sobre cómo podría afectar su plan de jubilación. (iStock) Existen muchas estrategias dif...

-

Verificación de hechos EE. UU .:¿Se está recuperando la economía de EE. UU.,

Verificación de hechos EE. UU .:¿Se está recuperando la economía de EE. UU., como afirma Donald Trump? Su ojo en las próximas elecciones, Donald Trump sigue repitiendo que la economía de Estados Unidos está en alza y que el “trabajo fenomenal” que hizo su administración es...

-

¿Qué tipo de seguro de hogar necesita para vender una casa?

¿Qué tipo de seguro de hogar necesita para vender una casa? Lo que debe saber sobre la cobertura del seguro antes de publicar su casa. (iStock) Vender una casa puede ser tan estresante como la compra, particularmente como vendedor por primera vez. Un área qu...