Cómo navegar por las nuevas reglas de precomercialización de GFIA

Los gestores de capital privado se enfrentan a un obstáculo regulatorio adicional que atrae a los inversores europeos a partir de este verano.

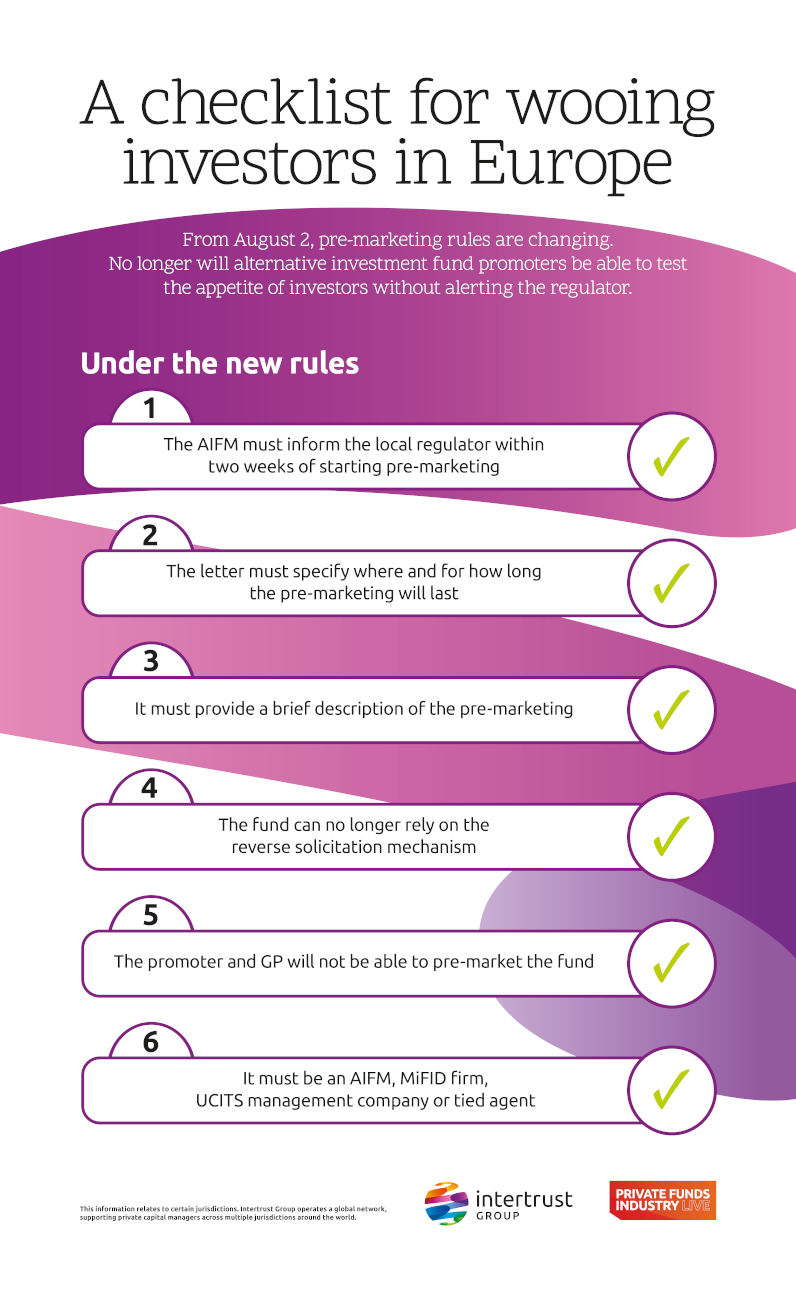

Las nuevas normas que rigen la comercialización previa de fondos de activos alternativos para inversores institucionales o profesionales en la UE entrarán en vigor el 2 de agosto.

Antes, cualquier promotor de fondos podría controlar el apetito de los inversores sin notificar al regulador. Este ya no será el caso.

Bajo las nuevas reglas, el administrador de fondos de inversión alternativo (GFIA) debe enviar una carta para informar al regulador local dentro de las dos semanas posteriores al inicio de la precomercialización. La carta debe indicar dónde se llevará a cabo la precomercialización y durante cuánto tiempo. También debe incluir una descripción de las actividades previas a la comercialización y detalles de los fondos que se comercializan previamente.

El uso de solicitudes inversas también se verá afectado. Aquí es cuando un inversor, que no ha tenido ningún contacto previo con un administrador de fondos, busca información sobre la posibilidad de invertir en un fondo. Durante los 18 meses posteriores a la puesta en marcha de la precomercialización de un GFIA, cualquier nueva suscripción de un inversor se considerará el resultado de la comercialización y el GFIA deberá notificar al regulador correspondiente.

Maelle Lenaers, Jefe de GFIA de Luxemburgo en Intertrust Group, dice:

Ya no puede confiar en el mecanismo de solicitud inversa y decir que el inversor está invirtiendo en su propio nombre porque ha comenzado oficialmente la precomercialización.

Además, el promotor del fondo y el socio colectivo ya no tienen derecho a realizar esta actividad de precomercialización. Debe ser un GFIA; una empresa de Directiva de Mercados de Instrumentos Financieros (MiFID); una sociedad gestora de Empresas de Inversión Colectiva en Valores Mobiliarios (OICVM); o un agente vinculado.

Obtenga más información sobre cómo desmitificar los desafíos operativos en Europa en nuestra página en vivo de la industria de fondos privados.

-

Conversión Roth IRA:aquí encontrará todo lo que necesita saber antes de realizar la conversión

Una Roth IRA es la mejor cuenta de jubilación que existe, según muchos expertos, y ofrece enormes beneficios, como ingresos libres de impuestos y la posibilidad de dejar dinero libre de impuestos a lo

-

¿Qué es una cuenta de margen?

Una cuenta de margen se refiere a un tipo de cuenta de corretaje que los inversores utilizan donde pueden pedir prestados fondos para comprar productos financieros. Los inversores deben pagar una tasa

-

¿Por qué sigue aumentando el costo de vida?

Según informes de noticias recientes, el costo de vida está aumentando en todo Estados Unidos, incluso en Tulsa, Oklahoma. Si bien esta ciudad popular tiene un costo de vida ligeramente más bajo que

-

Consejos clave para la deuda de tarjetas de crédito de estudiantes universitarios

Como mucha gente He cometido bastantes errores relacionados con el dinero. Y endeudarse con tarjetas de crédito cuando era un joven estudiante universitario fue uno de ellos. De hecho, superé la deuda

Fondos de inversión privados

- Cómo los fideicomisos previos a la OPI pueden proteger sus activos

- Imelda Shine habla con Real Deals sobre la tan esperada actualización de ILP de Irlanda

- Los nuevos fondos L-QIF tienen como objetivo ganar terreno para la gestión de activos suiza

- La creciente complejidad del capital privado se acelerará después de la pandemia

- Adaptarse a un mundo donde los datos gobernarán

- Las ventajas de domiciliar su fondo en Luxemburgo

-

¿Qué es el presupuesto negociado?

¿Qué es el presupuesto negociado? La presupuestación negociada es un proceso de presupuestación que combina la presupuestación de arriba hacia abajo y la presupuestación de abajo hacia arriba. El proceso de presupuestación negociada n...

-

5 criptomonedas que han fallado y por qué

5 criptomonedas que han fallado y por qué Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Recompras de acciones:¿Por qué las empresas recompran sus propias acciones y es bueno para los inversores?

Las recompras de acciones son sorprendentemente controvertidas entre los inversores. Algunos inversores los ven como una pérdida de dinero, mientras que otros los consideran una forma excelente de gen...

-

¿Qué es la rotación de activos?

¿Qué es la rotación de activos? La rotación de activos es una relación financiera que mide el valor de los ingresos. Los tipos de generados por una empresa en relación con sus activos totales promedio para un año fiscal determinado....