Conclusiones clave del seminario web de IAA:gestores de fondos de capital privado y la crisis de liquidez de COVID-19

Para obtener más información sobre los impactos legales del coronavirus, visite nuestro Centro de recursos sobre coronavirus.

Conclusiones clave

- Los administradores de fondos de capital privado y sus inversionistas que buscan manejar el impacto financiero de la pandemia de COVID-19 están considerando opciones para preservar la flexibilidad financiera para sus necesidades presentes y futuras.

- El 13 de mayo 2020, los abogados senior de Debevoise, Andrew Ahern, Ramya Tiller, y Andrew Rearick participaron en el seminario web "Gestores de capital privado y la crisis de liquidez de COVID-19" de una Asociación de asesores de inversiones, que fue moderada por la Asesora General Adjunta de la IAA, Monique S. Botkin.

Los administradores de fondos de capital privado y sus inversionistas que buscan manejar el impacto financiero de la pandemia de COVID-19 están considerando opciones para preservar la flexibilidad financiera para sus necesidades presentes y futuras. El 13 de mayo 2020, abogados senior de Debevoise Andrew M. Ahern, Ramya S. Tiller y Andrew C. Rearick participaron en un seminario web organizado por la Investment Adviser Association (la "IAA"), que fue moderada por la Asesora General Adjunta de la AIA, Monique S. Botkin. A continuación se presentan los aspectos más destacados de la discusión.

Si bien la pandemia ha provocado algunas interrupciones e incertidumbre en el mercado, Continúa la actividad . Si bien la pandemia de COVID-19 presenta desafíos únicos para los administradores e inversores de fondos de capital privado, el mercado principal de recaudación de fondos se ha mantenido activo a medida que los patrocinadores han continuado, y en algunos casos acelerado, recaudaciones de fondos que se habían lanzado antes del brote y bloqueos asociados.Aunque la actividad del mercado secundario se ha desacelerado, en gran parte debido a las incertidumbres que rodean las valoraciones, El interés en las soluciones secundarias sigue siendo sólido a medida que los patrocinadores y los compradores secundarios evalúan formas estratégicas de obtener liquidez para las carteras. Es probable que se produzca un aumento de la actividad secundaria en la segunda mitad de 2020. El mercado de financiación de fondos también se mantiene activo en el sentido tradicional, ya que los patrocinadores siguen poniendo en marcha servicios de suscripción de noticias y ampliando de forma proactiva los existentes (aunque con precios más altos y algunos otros términos favorables para los prestamistas). Los patrocinadores son, sin embargo, también evaluar cómo pueden aprovechar los activos de su cartera existente de manera oportunista a través del NAV y otras soluciones de financiamiento de fondos a medida.

Hay una gama de soluciones disponibles para aumentar la liquidez a nivel de fondos . Se pueden utilizar varias opciones solas o combinadas para satisfacer las necesidades de financiación. Estas opciones incluyen (1) modificar los documentos que rigen el fondo; (2) levantando nuevos vehículos de inversión; (3) obtener una facilidad NAV; (4) soluciones de capital estructurado, como la emisión de participaciones en acciones preferentes en la cartera del fondo; y (5) transacciones de reestructuración de fondos lideradas por GP.

Modificación de los términos del fondo . La solución más sencilla para aumentar la liquidez a nivel de los fondos es retirar capital adicional de los socios limitados. Dependiendo de la etapa en la que se encuentre un fondo, Se podría requerir una enmienda a los documentos del fondo para acceder a capital adicional. Los términos clave a considerar enmendar incluyen disposiciones de reciclaje de fondos, Limitaciones de seguimiento y límites de concentración. Aunque una enmienda puede ser relativamente simple de ejecutar y preserva en gran medida el acuerdo comercial existente entre los LP y el GP, Puede que no proporcione una solución en todas las circunstancias.

Obtención de nuevo capital . Como alternativa adicional, un patrocinador puede optar por establecer un nuevo vehículo para invertir capital de seguimiento en las empresas de cartera existentes (por ejemplo, un fondo anexo o sidecar). Al establecer estos vehículos, los patrocinadores deben considerar cuestiones relacionadas con la valoración, economía y conflictos de interés con el fondo existente. El patrocinador puede ofrecer a los inversores en el fondo existente la oportunidad de invertir en el fondo sidecar o anexo antes de buscar capital de otros nuevos inversores.

Establecimiento de una facilidad NAV . Tradicionalmente, las facilidades NAV han sido utilizadas más por fondos secundarios y fondos de crédito, dado que los prestamistas suelen preferir prestar contra activos más líquidos. En los últimos años sin embargo, algunos prestamistas se han mostrado cada vez más dispuestos a prestar a otros fondos de capital privado contra sus inversiones de cartera de capital privado. A continuación se presentan algunas consideraciones relacionadas con el uso de una línea de valor liquidativo para obtener liquidez adicional en la crisis actual:

- Estructuración de las instalaciones NAV . Las facilidades NAV han sido tradicionalmente una opción atractiva debido a las bajas tasas y restricciones limitadas en el fondo. Adicionalmente, Por lo general, no se requiere el consentimiento del socio limitado (aunque esto depende de los términos de los documentos del fondo). Sin embargo, los prestamistas exigirán que la estructura de financiación les funcione desde una perspectiva de ejecución, y eso puede significar reestructurar las inversiones del fondo bajo una nueva sociedad de cartera o hacer otras adaptaciones estructurales.

- Diligencia empresarial ampliada . Los patrocinadores deben esperar que ahora llevará más tiempo de lo habitual establecer una nueva facilidad de valor liquidativo dada la incertidumbre en torno a la valoración y el momento de los eventos de salida.

- Pactos financieros / Criterios de elegibilidad. Los patrocinadores deben negociar cuidadosamente los criterios de elegibilidad y el préstamo a valor y otros convenios financieros dado el riesgo de incumplimiento en el entorno actual donde los valores de los activos se están reduciendo y es más probable que se produzcan incumplimientos en las inversiones subyacentes. Dado que la línea de valor liquidativo normalmente está garantizada por la cartera subyacente, un patrocinador corre el riesgo de ceder el control en caso de incumplimiento.

Emisión de capital estructurado . Como forma alternativa de apalancamiento, Un patrocinador puede considerar la posibilidad de contratar a un inversor secundario para que proporcione capital al fondo en forma de capital estructurado. En este escenario, el inversor secundario proporciona capital al fondo a cambio de derechos de distribución prioritarios de la totalidad o parte de la cartera subyacente.

- Consideraciones . Ofrecer capital estructurado tiene el potencial de ofrecer al fondo condiciones económicas flexibles (por ejemplo, sin vencimiento especificado y puede evitar los consentimientos de terceros). Históricamente, El capital estructurado se ha utilizado como una forma de acelerar las distribuciones a los inversores y mantener el mismo trato económico con los socios comanditarios a nivel de fondo. pero cada vez más patrocinadores están explorando formas de utilizar capital estructurado para aumentar el capital disponible para la cartera. Como ventaja adicional, el capital ofrecido generalmente no está garantizado y contiene convenios limitados. Por otra parte, El capital estructurado generalmente tiene un costo de capital más alto que, por ejemplo, una instalación NAV, y está vinculado al plazo del fondo. Entonces, para los patrocinadores que pueden necesitar más tiempo con la cartera subyacente además de más capital, puede que no sea una solución óptima en comparación con, por ejemplo, una reestructuración de fondos.

Reestructuración de fondos . Otra opción potencial es que un administrador transfiera la totalidad o parte de la cartera subyacente a un fondo de continuación capitalizado por nuevos inversores de capital y socios limitados existentes que elijan participar. Los inversores existentes pueden renovar su interés en la nueva cartera o recibir efectivo ofrecido por el comprador secundario. Una reestructuración de fondos ofrece la máxima flexibilidad con respecto al ajuste de la estructura y los términos de la transacción y brinda la capacidad de obtener capital adicional para la cartera de los inversores secundarios. Sin embargo, La reestructuración de un fondo es una transacción compleja que requiere una participación de los patrocinadores y un compromiso de tiempo significativamente mayores.

Éstas representan algunas de las opciones disponibles para que las consideren los administradores de fondos y los inversores. Los administradores de fondos querrán considerar la industria del fondo y las circunstancias particulares al sopesar las opciones. A medida que las valoraciones se estabilizan y surge más certeza sobre cómo será el camino por delante, el mercado podría volverse muy activo una vez más.

-

¿Cómo cambio un cheque de los Estados Unidos en el Reino Unido?

¿Tiene un cheque de los Estados Unidos que necesita cobrar? Es mejor depositarlo en un banco. Si tiene un cheque en dólares estadounidenses en el Reino Unido, tienes varias opciones. Puede utilizar u

-

Análisis del mercado social,

Inc. y la plataforma Lightspeed Trader Las fuentes tradicionales de información para los comerciantes activos incluyen estimaciones de analistas, noticias, medidas de volatilidad del mercado y div

-

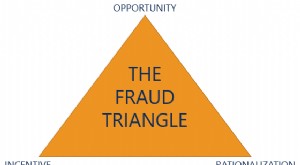

¿Qué es el triángulo de fraude?

El triángulo del fraude es un marco que se utiliza habitualmente en la auditoría para explicar el motivo de la decisión de una persona de cometer un fraude. El triángulo del fraude describe tres compo

-

Los mejores programas de recompensas de aerolíneas para viajes a Europa

Si ha estado soñando con un viaje a Europa pero no puede soportar el costo del pasaje aéreo, ahora es el momento perfecto para repensar sus objetivos de viaje. Anotar un vuelo de ida y vuelta a casi c

Fondos de inversión privados

- Derechos de etiqueta

- COVID-19:Opciones abiertas para empleadores del Reino Unido

- El mercado de capital privado de China está llegando a la mayoría de edad a medida que los inversores presionan por una mayor transparencia

- Intertrust Group organiza un seminario web con Global Custodian sobre la adaptación a nuevos datos y requisitos de informes

- Por qué el mercado global de Abu Dhabi se está convirtiendo en la jurisdicción elegida por los gestores de fondos

- La revisión de la ley de competencia alemana trae cambios revolucionarios,

-

¿Qué es la empresa en marcha?

¿Qué es la empresa en marcha? El principio de empresa en marcha asume que cualquier organización Tipos de organizaciones Este artículo sobre los diferentes tipos de organizaciones explora las diversas categorías en las que pueden ...

-

¿Podría Bitcoin ser la esperanza para la población no bancarizada del mundo en 2021?

¿Podría Bitcoin ser la esperanza para la población no bancarizada del mundo en 2021? En todo el mundo hoy, según el Índice Financiero Global, Se ha descubierto que alrededor de 1.200 millones de personas aún no tienen una cuenta bancaria. Esto significa que les resultará difícil obten...

-

Cómo utilizar los cheques de tarjetas de crédito a su favor

Cómo utilizar los cheques de tarjetas de crédito a su favor Sí, las tarjetas de crédito (si se usan con prudencia) pueden ser sus amigas. Si tiene alguna tarjeta de crédito, probablemente haya recibido numerosos cheques que pueden utilizarse para retirar dine...

-

Los 7 errores de inversión más comunes que se deben evitar

Los 7 errores de inversión más comunes que se deben evitar La gente suele pensar que existe algún tipo de fórmula mágica a la hora de invertir. Si eso fuera cierto ¡Todos seríamos millonarios! Algún emprendedor genio en algún lugar publicaría la fórmula y g...