Preguntas y respuestas de la Comisión Europea sobre la regulación de divulgaciones financieras sostenibles

- La Comisión Europea respondió recientemente a las preguntas planteadas por las Autoridades Supervisoras Europeas a principios de este año sobre algunos puntos clave con respecto al Reglamento sobre Divulgaciones relacionadas con la Sostenibilidad en el Sector Financiero (“SFDR”).

- Si bien persiste un cierto grado de incertidumbre, las respuestas brindan orientación sobre la aplicación de SFDR en una serie de áreas, incluyendo los requisitos para los productos financieros que tienen como objeto inversiones sostenibles y los tipos de productos financieros que califican como “promotores de características ambientales o sociales”.

La Comisión Europea (la “Comisión”) emitió recientemente las tan esperadas respuestas a las preguntas planteadas por las Autoridades Supervisoras Europeas a principios de este año sobre el Reglamento sobre Divulgaciones relacionadas con la Sostenibilidad en el Sector Financiero (“SFDR”). Esta actualización cubre las respuestas a preguntas relacionadas con algunas áreas clave de inseguridad jurídica en el marco de SFDR. Si bien las explicaciones son bienvenidas, varias respuestas no brindan la claridad esperada.

SFDR se aplica a GFIA de fuera de la UE . De acuerdo con la comprensión del mercado, la Comisión confirmó que, bajo su interpretación de SFDR, Los "participantes del mercado financiero" que están dentro del alcance de SFDR incluyen administradores de fondos de inversión alternativos ("GFIA") no pertenecientes a la UE que están sujetos a la Directiva de administradores de fondos de inversión alternativos de la UE ("AIFMD") en virtud de la comercialización de sus fondos sobre la base de los regímenes nacionales de colocación privada en los Estados miembros de la UE (cuando estén disponibles). Sobre esta base, Los GFIA de fuera de la UE harán las mismas divulgaciones relacionadas con los productos en relación con los fondos que se comercializan en la UE que las realizadas por los GFIA de la UE. Todavía existe cierta incertidumbre sobre la aplicación de obligaciones a nivel "firme" a los GFIA de fuera de la UE, en particular en lo que respecta al requisito de obtener y publicar datos sobre los "principales impactos adversos" (o publicar una declaración de exclusión voluntaria), una obligación posiblemente dirigida solo a los GFIA de la UE, dados sus vínculos con los requisitos de informes de sostenibilidad corporativa de la Comisión para las empresas de la UE, y para publicar información en el sitio web sobre el enfoque de la empresa para la integración de los "riesgos de sostenibilidad". En la práctica, esperamos que las autoridades competentes se centren principalmente en la aplicación de SFDR a GFIA de fuera de la UE en relación con la información proporcionada a los inversores para los fondos que se comercializan en su estado, y los GFIA de fuera de la UE seguirán guiándose por las expectativas de los inversores de la UE a este respecto.

SFDR se aplica a los GFIA de la UE por debajo del umbral . La Comisión ha considerado que SFDR se aplica a los GFIA de la UE por debajo del umbral, a saber, los GFIA más pequeños que deben registrarse ante las autoridades competentes pero que no están sujetos al alcance completo del AIFMD. En opinión de la Comisión, Los GFIA por debajo del umbral deben aplicar los requisitos de divulgación y presentación de informes continuos según el SFDR, que siguen los requisitos equivalentes para los GFIA de alcance completo en el AIFMD, “por analogía” por referencia a las divulgaciones precontractuales y periódicas conforme a la legislación nacional.

Cálculo del umbral de 500 empleados en relación con el opt-up en virtud del artículo 4 de SFDR . Según el artículo 4 de SFDR, Los participantes del mercado financiero con menos de 500 empleados pueden optar por no cumplir con el requisito de considerar los principales impactos adversos de las decisiones de inversión en los factores de sostenibilidad. La Comisión ha explicado que el cálculo del umbral de 500 empleados debe tener en cuenta el número de empleados de una empresa matriz y de filiales, independientemente de que estén establecidas dentro o fuera de la UE. Cuando un participante del mercado financiero sea una empresa matriz y supere el umbral, no puede optar por no participar. Una empresa subsidiaria puede ser en sí misma un participante del mercado financiero que debe considerar los principales impactos adversos de las decisiones de inversión en los factores de sostenibilidad (si excede el umbral de 500 empleados) o puede optar por considerar los principales impactos adversos de las decisiones de inversión en los factores de sostenibilidad (si está por debajo del umbral de 500 empleados), independientemente del enfoque adoptado por su empresa matriz.

Los productos contemplados en el artículo 9 del SFDR solo pueden realizar inversiones sostenibles . Los productos contemplados en el artículo 9 del SFDR son productos cuyo objetivo es la inversión sostenible. Las inversiones sostenibles son inversiones que tienen un objetivo ambiental o social específico y, al mismo tiempo, cumplen con la prueba de "no causar daño significativo" del SFDR (que es que la inversión no tiene un impacto significativo en todos los demás objetivos ambientales o sociales). La Comisión ha indicado que los fondos que cumplen los requisitos del artículo 9 deberían tener una estrategia de inversión para realizar solo inversiones sostenibles. con una proporción de otras inversiones solo disponibles para fines de cobertura o liquidez, que a su vez deberán cumplir con las salvaguardas ambientales o sociales mínimas. Por lo tanto, un fondo con un objetivo ambiental, pero que no puede demostrar que cumple con la prueba de “no causar daño significativo” con respecto a todas sus inversiones, no calificaría bajo el Artículo 9, y, en cambio, califica como un fondo del Artículo 8.

Amplio alcance del artículo 8 de SFDR . Los productos bajo el Artículo 8 de SFDR son productos que promueven características ambientales o sociales. Dadas las diferentes formas en que se puede decir que un fondo "promueve" características ambientales o sociales, el alcance de este artículo ha sido objeto de diferentes interpretaciones.

Si bien la Comisión responde a una serie de preguntas sobre el alcance del artículo 8, parece que seguirá existiendo un cierto grado de flexibilidad en cuanto a si un patrocinador de fondos clasifica o no un fondo en el Artículo 8. En particular, en opinión de la Comisión:

- Los fondos del Artículo 8 utilizan una amplia variedad de “prácticas de mercado, herramientas y estrategias ”, como el cribado, estrategias de exclusión, la mejor inversión temática y de su clase. Los fondos en virtud del artículo 8 pueden "perseguir la reducción de las externalidades negativas causadas por las inversiones subyacentes" (un fondo que busca un resultado particular, como la mitigación del cambio climático) pero no están obligados a hacerlo, lo que significa que un fondo puede estar dentro del Artículo 8 al promover, por ejemplo, que aplica una “pantalla negativa” de clases de inversión inaceptables y que mide y persigue varios temas ASG (como la diversidad o las emisiones de carbono) en sus activos. La Comisión declara que cuando un producto financiero cumple con determinados requisitos medioambientales, requisitos o restricciones sociales o de sostenibilidad establecidos por la ley, incluyendo convenciones internacionales, o códigos voluntarios, y “esas características se promueven en la política de inversión”, el producto financiero puede estar sujeto al artículo 8.

- Las características ambientales y sociales deben ser “vinculantes durante todo el período de tenencia”.

- "Promoción" en el artículo 8 tiene un significado amplio, y la Comisión hace una declaración amplia de que incluye "información sobre el cumplimiento de las normas y etiquetas de productos financieros relacionados con la sostenibilidad ... o el cumplimiento de las exclusiones sectoriales o los requisitos legales".

- Integración de “riesgos de sostenibilidad”, que son ambientales, factores sociales y de gobernanza que podrían causar un impacto material adverso en una inversión, no es suficiente en sí mismo para que se aplique el artículo 8.

En nuestra opinión, el alcance exacto del artículo 8 sigue sin estar claro. En particular, No está claro en qué medida la referencia a aspectos ASG particulares en la promoción del fondo lo coloca dentro del alcance del artículo 8. La orientación de la Comisión sugiere que sigue habiendo flexibilidad para que las empresas clasifiquen los productos dentro del artículo 8. Mientras que la orientación de la Comisión sugiere que un fondo debe promover características ambientales o sociales, como el cumplimiento de los "códigos voluntarios" (que incluirían los Principios de la ONU para la Inversión Responsable ("PRI") ampliamente adheridos), como un "elemento vinculante" de la política de inversión del fondo, También sugiere que la simple promoción de la consideración del producto de las características ambientales o sociales como "objetivos, objetivos o una ambición general ”es suficiente.

Hasta cierto grado, el enfoque equívoco de la Comisión es comprensible, y la Comisión no desea recortar el alcance del artículo 8 de una manera que socave su objetivo de abordar el "lavado verde". Parece poco probable que se brinden más orientaciones reglamentarias sobre este tema. Como resultado, Las empresas que deseen no calificar bajo el Artículo 8 deben tener cuidado de no promover en exceso su consideración de las características ambientales o sociales (por, por ejemplo, su adhesión al PRI) en sus documentos de marketing y pueden considerar en su lugar referirse a tales asuntos en cartas paralelas negociadas en forma privada con los inversionistas. Es más, Debería ser posible incluir un lenguaje expreso en el etiquetado de un producto como fuera del alcance del artículo 8, dependiendo del nivel de promoción de las características ambientales o sociales. Esperamos que la aplicación de la normativa en virtud del artículo 8 sea más probable que se centre en afirmaciones no fundamentadas por consideraciones de ESG en el sector de fondos minoristas. pero a largo plazo, La aplicación de la reglamentación también puede ser de importancia en el sector de fondos institucionales.

-

¿Qué es la cobertura para conductores sin seguro?

¿Qué sucede si sufre un accidente causado por alguien sin seguro de automóvil? La cobertura de automovilista sin seguro puede reemplazar efectivamente el seguro de responsabilidad civil que el otro co

-

El rebote de Bitcoin:3 razones por las que esta burbuja puede no estallar

Bitcoin está de vuelta. Tres años después de la burbuja que infló su valor de US $ 5, 000 a US $ 20, 000 en menos de tres meses estallaron de manera espectacular, hundiéndose más del 80%, la criptom

-

Los datos muestran que incluso los estadounidenses con seguro médico están gastando un paquete en facturas médicas

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

Finanzas personales para estudiantes:una guía clave

Ser estudiante es duro. Pero el estudio y las calificaciones son solo parte del panorama. Además de equilibrar la escuela y quizás el trabajo, otra cosa que tendrá que considerar son sus finanzas. La

Fondos de inversión privados

- Imelda Shine escribe un comentario sobre ILP irlandés en Private Equity News

- Cinco cosas que debe saber sobre la estructuración de fondos europeos

- La generación alfa es un criterio clave para impulsar las decisiones de subcontratación,

- ¿Cómo regula el gobierno el capital de riesgo?

- La revisión de la ley de competencia alemana trae cambios revolucionarios,

- Información sobre fondos y riqueza privada de Brasil

-

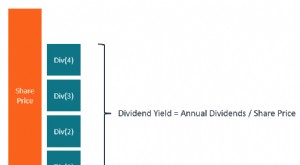

¿Qué es el rendimiento de dividendos a plazo?

¿Qué es el rendimiento de dividendos a plazo? El rendimiento de dividendos a plazo se refiere a la proyección del dividendo anual de una empresa. Se calcula como un porcentaje del precio actual de las acciones. Para muchos inversores, los dividen...

-

Precios de criptomonedas hoy:Bitcoin cae más del 7 por ciento en la última semana

Precios de criptomonedas hoy:Bitcoin cae más del 7 por ciento en la última semana La capitalización mundial del mercado de cifrado es de 1,97 billones de dólares, casi al mismo nivel que hace 24 horas, según datos de coinmarketcap.com. Los precios de Bitcoin han subido casi un 0,8...

-

Cómo reabrir una cuenta corriente sobregirada

Cómo reabrir una cuenta corriente sobregirada Una pluma estilográfica escribiendo un cheque. Si su cuenta corriente mantiene un saldo negativo durante un período determinado, su banco puede optar por cerrar su cuenta. La reapertura de la cuenta ...

-

Ley de Tennessee sobre préstamos sobre el título

Ley de Tennessee sobre préstamos sobre el título Mano sujetando dinero con hombre sujetando la llave del coche en segundo plano. Los préstamos de título cubren las necesidades de las personas que requieren una inyección de efectivo por razones de e...