Es posible que los fondos con fecha objetivo no sean los adecuados para usted

La otra noche en la cena surgió el tema de la cuenta de jubilación de mi compañero de cuarto. Me dijo que tenía una cuenta (buen comienzo) y sabía aproximadamente cuánto contribuía a ella (también es bueno). Pero no sabía exactamente qué era, um, invertido. Le sugerí que podría estar en un fondo mutuo con fecha objetivo, y si, él recordó, eso fue todo.

Fue una suposición fundamentada. La mitad de los participantes del plan 401 (k) invierten al menos parte de sus activos en un fondo con fecha objetivo, dice el Investment Company Institute. Es una historia familiar entre mi grupo de edad:"Era la opción predeterminada cuando me inscribí, y no lo he mirado desde entonces, " la historia va.

Eso no es necesariamente algo malo. Un fondo con fecha objetivo está destinado a ser una inversión para configurarlo y olvidarlo. La compañía de fondos administra sus inversiones por usted, tener una combinación de activos que se vuelve más conservadora a medida que se acerca el año en que planea jubilarse. Eso podría ser ideal para mi compañero de cuarto y muchas otras personas, también. Pero aquellos que se están convirtiendo en inversores más inteligentes podrían considerar la posibilidad de diversificarse. Al invertir en una combinación de fondos, ya sea en tu plan o fuera de él, podría terminar con una cartera más barata, mejor diversificado y más acorde a sus necesidades.

La mezcla adecuada. Incluso si ha aprendido un poco sobre inversiones desde que abrió su 401 (k), es posible que no desee deshacerse del fondo de fecha objetivo por completo. Bastante, vea cómo encaja con su plan de inversión general y sus preferencias personales. La combinación de un fondo con fecha objetivo depende de su horizonte temporal. Cuanto más lejos esté de la jubilación, cuanto más agresivamente pueda invertir porque tiene tiempo para recuperarse de las caídas del mercado. Pero una de las principales deficiencias de los fondos con fecha objetivo es su incapacidad para tener en cuenta su tolerancia personal al riesgo. dice Brian Schmehil, un planificador financiero certificado en Chicago. “Durante la crisis financiera, esto era problemático para los inversores que tenían una tolerancia al riesgo conservadora pero un horizonte de inversión largo, " él dice.

Sugiere realizar una prueba de tolerancia al riesgo en línea para encontrar su objetivo de asignación personalizado (busque “Cuestionario para inversores de Vanguard” para encontrar uno que nos guste). Compare eso con la mezcla en su fondo de fecha objetivo. Si no se alinean, agregar otro fondo o dos de la lista de su plan puede aumentar su exposición a acciones (si es más agresivo) o bonos (si es más cauteloso).

También es posible que desee agregar fondos para diversificar sus tenencias de acciones. La directora de finanzas personales de Morningstar, Christine Benz, sugiere modelar su cartera de acciones según el mercado de valores global, invirtiendo el núcleo de sus tenencias de acciones, alrededor del 55%, en acciones de EE. UU. y el resto en mercados internacionales. Entre tus posesiones extranjeras, dedicar del 15% al 20% a los mercados emergentes (ver Tiro inicial) y poner el resto en los mercados desarrollados. También querrá una combinación de acciones orientadas al crecimiento y a precios de ganga, así como empresas de diferentes tamaños.

Preste atención a los costos de los fondos. A lo largo de su vida de inversión, pagar incluso medio punto porcentual más en tarifas puede erosionar miles de dólares del valor de sus inversiones. El fondo de acciones promedio administrado activamente carga el 1.1% de los activos en gastos; el fondo indexado promedio, 0,6%.

Mira el desempeño pasado, pero mira el de un fondo Tres-, devoluciones a cinco y diez años con escepticismo; estos números pueden verse sesgados por un gran repunte o descenso en cualquier año. Bastante, un fondo debería compararse favorablemente la mayoría de los años con sus pares y su índice de referencia.

Si su 401 (k) tiene pocas opciones atractivas más allá de su fondo de fecha objetivo o no ofrece la inversión que desea, digamos, un fondo de mercados emergentes:considere invertir a través de una IRA, pero solo después de invertir lo suficiente para calificar para cualquier fondo de contrapartida.

-

El mantillo de su jardín tiene un secreto sucio

¿Algo sobre la pandemia que nadie vio venir? Todos estamos más interesados en nuestros pasatiempos. Para algunas personas, eso es tejer o jugar u hornear pan. Para otros, es jardinería:salir a la ti

-

¿Debería refinanciar su préstamo para estudiantes?

Si tiene dificultades para pagar la deuda de su préstamo estudiantil, estás lejos de estar solo. A principios de este año, Edvisors informó que los miembros de la clase de 2015 se graduaron de la univ

-

¿Por qué alguien compraría arte criptográfico, y mucho menos gastaría millones en lo que es esencialmente un enlace a un archivo JPEG?

Como investigador académico, desarrollador de tecnología artística y artista aficionado, Era bastante escéptico sobre el arte criptográfico cuando lo leí por primera vez hace varios años. Sin embarg

-

¿Qué facturas tendrá que pagar cuando obtenga su propia casa?

Ser propietario de una casa le permite acumular un patrimonio neto y, a diferencia de alquilar, sus pagos mensuales no desaparecen en el éter. Sin embargo, no hay un propietario que arregle las cosas

Fondo de inversión pública

- La misteriosa naturaleza de los fondos de cobertura

- ¿Están sus lazos haciendo su trabajo por su huevo de nido?

- Elegir un fondo mutuo de acciones en crecimiento

- 10 cosas que debe saber sobre LTCG

- Los pros y los contras de un fondo mutuo de crecimiento agresivo

- Las acciones de China aún mantienen su promesa

-

¿Qué es una anualidad indexada?

¿Qué es una anualidad indexada? Una anualidad indexada es un producto financiero que paga un rendimiento basado en el rendimiento de un índice vinculado. El contrato está respaldado por una compañía de seguros y es popular entre los...

-

5 cosas que debe saber sobre los abogados de alivio de la deuda

5 cosas que debe saber sobre los abogados de alivio de la deuda ¿Su deuda mensual combinada es tan alta que no puede pagar su hipoteca? recibos de servicios públicos, y pago del coche? Si es así, un abogado de alivio de deudas podría ayudar. Estos profesionales ...

-

CoinDesks:los 5 principales comerciantes a seguir cuando los precios de Bitcoin superan los $ 10,

CoinDesks:los 5 principales comerciantes a seguir cuando los precios de Bitcoin superan los $ 10, 000 Mientras vemos cómo se hacen millonarios de Bitcoin por minuto, queremos que nuestros lectores vean CoinDesk los cinco principales comerciantes y aprenda cómo las personas reales están conv...

-

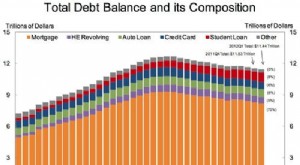

Deuda estadounidense promedio:¿cómo se acumula?

Deuda estadounidense promedio:¿cómo se acumula? ¿Quiere saber cuál es el monto promedio de deuda en Estados Unidos? Los medios ciertamente piensan que sí. Sé que ha visto titulares como los siguientes: A pesar de estos titulares llamativos, encont...