La forma correcta de agregar bonos a su cartera

Getty Images / iStockphoto

Especular sobre la dirección de las tasas de interés es un deporte popular en el mercado de bonos. Pero últimamente está resultando un desafío. La economía de EE. UU. Está avanzando, y cuando eso suceda, las tasas de interés de los bonos suelen subir. Pero no esta vez. Para el primer trimestre de 2019, el producto interno bruto aumentó a una tasa anual del 3,2%, en comparación con el 2,2% en el cuarto trimestre de 2018. Pero las tasas de los bonos a 10 años en realidad disminuyeron:del 3,1% a mediados de mayo de 2018 al 2,4% un año después. (Los precios y las devoluciones son a partir del 17 de mayo).

Una explicación puede ser una desconexión entre el crecimiento económico y la inflación. A pesar de los incrementos del PIB de moderados a buenos, la inflación ha sido moderada durante siete años, con un promedio de solo 1,6%. O quizás las empresas y los inversores esperan que la economía se enfríe. Después de todo, esta expansión es ahora la más larga en al menos 165 años, ya que se han mantenido registros. Y la estimación de consenso de los economistas encuestados por Indicadores económicos Blue Chip es para un crecimiento del PIB de solo 2,3% este año.

La razón por la que los inversores en bonos se fijan en el rumbo de las tasas de interés es que los precios de los bonos se mueven en la dirección opuesta a las tasas de interés. Este es el motivo:un bono es un pagaré, una promesa de que un prestatario, el Tesoro de EE. UU., Procter &Gamble, o el Distrito de Parques de Three Rivers en Minnesota:le reembolsará en una fecha de vencimiento establecida y, por el camino, te pagará intereses.

En casi todos los casos, esos pagos de intereses son fijos, en contraste con los pagos de dividendos de las acciones, que la empresa emisora puede variar a voluntad. Cuando se emite un bono, su tasa, o cupón, se establece por las fuerzas del mercado influenciadas por tres factores. El primero es madurez, o cuánto tiempo el prestatario puede conservar el préstamo antes de devolver el principal; los inversores, en este caso prestamistas, quieren tasas más altas a más largo plazo. El segundo es el peligro de incumplimiento, o riesgo crediticio. ¿Cuáles son las posibilidades de que el prestatario se meta en problemas y no pague los intereses o el principal? El tercer factor es el tasa de interés prevaleciente. El riesgo de tasa de interés se refiere al hecho de que las tasas vigentes pueden variar ampliamente durante la vigencia del bono.

Por ejemplo, si compras $ 10, 000 Bono del Tesoro con un rendimiento del 5% y los tipos suben al 8%, entonces su bono no valdrá tanto si lo vende antes del vencimiento. Su precio de mercado caerá. Después de todo, los inversores podrán comprar un bono similar que paga $ 800 en intereses al año, en comparación con su fianza que paga $ 500. Si las tasas bajan, sin embargo, su fianza del 5% valdrá más. Su precio en el mercado subirá. Si cree que las tasas de interés bajarán en los próximos años, entonces puede ganar dinero comprando hoy (presumiblemente a precios bajos) y vendiendo mañana (a precios más altos).

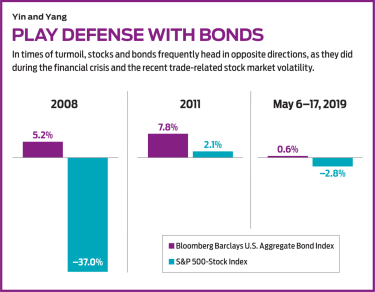

Añadiendo estabilidad. Pero ese no es un deporte que me guste. Especular sobre hacia dónde se dirigen las tasas de interés es probablemente una tontería. En lugar de, Piense en los bonos como un lastre adicional a su cartera. Bien desplegado, le dan estabilidad a su cartera, sin importar hacia dónde se dirijan las tasas de interés.

Cuando arma una carpeta, Un principio sólido es encontrar grupos de activos que no estén correlacionados. Cuando bajan los precios de algunos, los precios de otros suben, o por lo menos, no bajes tanto. Las acciones y los bonos son activos clásicos no correlacionados. Cuando las acciones suben bruscamente, Por lo general, indica que las empresas y los consumidores optimistas están solicitando más préstamos y anticipándose a una mayor inflación. lo que a su vez significa tasas de interés más altas. Y esas tasas más altas equivalen a precios de bonos más bajos. En cambio, cuando la economía se desacelera, las tasas caen, por lo que los precios de los bonos suben. Por esta razón, Se supone que los bonos de alta calidad son la parte más segura de su cartera.

Mi preferencia es ir a lo seguro poseer empresas sólidas o bonos del gobierno de EE. UU. con vencimientos en el rango de siete a 10 años.

La mejor manera de protegerse del riesgo de tasa de interés es construir una escalera. Los bonos escalonados reducen el riesgo de que su cartera se vea afectada cuando suban las tasas de mercado vigentes. Digamos que tienes $ 50 000 para invertir. En lugar de invertir todo el dinero en bonos que vencen el mismo año, distribuir los vencimientos en 10 años. Paga $ 10, 000 por un bono que vence en dos años, otros $ 10, 000 por un bono que vence en cuatro años, y así hasta el año 10. Cuando vence el bono a dos años, tomar las ganancias y comprar un nuevo bono con vencimiento en 10 años, etcétera. Si las tasas han subido, ese nuevo bono pagará más que el anterior. Y no será un gran perdedor si tiene que vender su cartera de bonos antes de tiempo.

Luego está la cuestión de qué bonos comprar. Es complicado. Los bonos emitidos por empresas varían en riesgo. Un alto rendimiento, o basura, el bono de Chesapeake Energy con vencimiento en 2027 rindió recientemente alrededor del 9%; al mismo tiempo, una calificación más alta, El bono de grado de inversión 2027 de Bank of America rindió alrededor del 3%. Bonos municipales, que son emitidos principalmente por gobiernos estatales y locales y cuyos pagos de intereses están exentos de impuestos federales, puede tener sentido para los contribuyentes de altos ingresos, pero el contrato entre el prestatario y el vendedor suele ser complejo y opaco. Una característica de munis es que muchos de ellos se pueden llamar, o cobrado por el emisor antes del vencimiento si las tasas de interés bajan.

Mi preferencia es ir a lo seguro poseer empresas sólidas o bonos del gobierno de EE. UU. con vencimientos en el rango de siete a 10 años. Los bonos del gobierno de EE. UU. Vienen en dos variedades:los emitidos por el propio Tesoro y los emitidos por agencias y entidades patrocinadas por el gobierno, como la Autoridad del Valle de Tennessee o Fannie Mae. El Tesoro no solo emite una amplia variedad de deuda con diferentes vencimientos, desde letras a cuatro semanas hasta bonos a 30 años, sino que también ofrece TIPS, o valores del Tesoro protegidos contra la inflación, cuyos rendimientos están vinculados a la tasa de inflación. Los bonos de agencia y GSE tienen una tasa de interés ligeramente más alta que los bonos del Tesoro con poco o ningún riesgo adicional. Puede comprar bonos de firmas de corretaje o, en el caso de los bonos del Tesoro, en línea a través de www.treasurydirect.gov.

K7-GLASSMAN.indd

imágenes falsas

Para muchos inversores, sin embargo, la mejor manera de poseer bonos es a través de fondos mutuos y negociables en bolsa. Desafortunadamente, La compra de fondos también puede ser complicada porque los administradores pueden estar haciendo compras basándose en apuestas arriesgadas de que las tasas de interés subirán o bajarán. Es mejor, por lo tanto, para comprar fondos administrados con baja rotación de cartera o fondos indexados.

Ideal es Fondo Vanguard Intermediate-Term Bond Index (símbolo VBILX). La mayoría de sus tenencias son bonos del Tesoro de EE. UU. pero también posee corporaciones para aumentar el rendimiento, que fue recientemente 2.9%. El índice de gastos es del 0,07%, y el vencimiento medio es de unos siete años. Otra buena eleccion Bono del Tesoro iShares a 7-10 años (IEF, $ 107), es un ETF que solo posee bonos del Tesoro, con vencimientos promedio de 8.3 años. Los gastos son 0,15%, y el rendimiento es del 2,3%. Si le preocupa que la inflación esté regresando, invertir en Bono TIPS de iShares (PROPINA, $ 114), un ETF que mantiene TIPS con vencimientos promedio de ocho años.

Finalmente, considerar Fidelidad GNMA (FGMNX), un fondo mutuo que posee principalmente valores de Ginnie Mae. Ginnie Mae (la Asociación Nacional de Hipotecas del Gobierno), una corporación dentro del Departamento de Vivienda y Desarrollo Urbano de EE. UU., garantiza hipotecas para compradores de vivienda por primera vez y de bajos ingresos que participan en programas federales. El fondo rindió recientemente un 2,7%. Solo recuerde que los bonos no son para apostar. Son para mantener su cartera en equilibrio, incluso si no tienes idea de lo que es la economía, inflación, y las tasas de interés se mantienen en la tienda. (Para otra versión de los bonos, consulte Perspectivas de mitad de año para la inversión en ingresos de 2019).

James K. Glassman preside Glassman Advisory, una firma consultora de asuntos públicos. No escribe sobre sus clientes. Su libro más reciente es Red de seguridad:la estrategia para reducir el riesgo de sus inversiones en tiempos de turbulencia.

-

¿Cómo puedo cubrir de forma económica los pozos de las ventanas de mi sótano?

Hay varios tipos diferentes de cubiertas para ventanas disponibles en la mayoría de las tiendas para el hogar y el jardín. pero puede que esta no sea la mejor opción. Por una cosa, las opciones suelen

-

Condiciones de retiro de Vanguard 401k

Condiciones de retiro de Vanguard 401k Como otros planes 401k, el plan Vanguard permite a los empleados tener un porcentaje de su pago antes de impuestos dedicado al plan, con empleadores que igualan

-

Los informes crediticios en español podrían ser de gran ayuda para la comunidad hispana

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Tienen las cuentas de ahorro números de ruta?

Los números de ruta aparecen al final de los cheques. Los números de ruta identifican al banco involucrado en una transacción financiera. Revisando cuentas, guardando cuentas, líneas de crédito, Las

Fondo de inversión pública

- ¿Qué índice de referencia de fondos mutuos está siguiendo?

- El índice de igual peso

- Fondos mutuos de acciones de crecimiento para el inversor a largo plazo

- Clasificaciones de fondos mutuos de Kiplinger

- ¿Pueden los fondos mutuos también ofrecer rendimientos multibagger (como acciones)?

- Deje de pagar altas tarifas de fondos mutuos

-

Cómo deben prepararse los graduados recientes para los pagos de préstamos estudiantiles

Cómo deben prepararse los graduados recientes para los pagos de préstamos estudiantiles El orador de graduación de Morehouse College, Robert F. Smith, fue noticia en mayo de este año cuando anunció que eliminaría por completo la deuda de préstamos estudiantiles de cada miembro de la clas...

-

¿Lucha por ahorrar para la jubilación? Esta es la mejor cosa que hacer

¿Lucha por ahorrar para la jubilación? Esta es la mejor cosa que hacer A lo largo de mi carrera He hablado con innumerables personas que caminan sonámbulas por la vida y no tienen ningún plan para su futuro financiero. Viven en una tierra de fantasía de ilusiones asumien...

-

El camino estoico hacia la riqueza:una antigua estrategia de inversión para el mundo moderno

El camino estoico hacia la riqueza:una antigua estrategia de inversión para el mundo moderno Hay tantas oportunidades financieras en el mundo. Y parece que millones de personas se están enriqueciendo sin mucho esfuerzo simplemente comprando Bitcoin, Acciones de juegos o lo que sea. Cada seman...

-

Cómo prepararse para una recesión

Cómo prepararse para una recesión Escuchar la palabra recesión crea una sensación de incomodidad para muchos. Después de todo, las recesiones vienen con muchos aspectos negativos. Por ejemplo, caídas del mercado de valores, Pérdidas d...