¿Qué métricas debo utilizar para evaluar la compensación riesgo-rendimiento de un fondo mutuo?

Uno de los principios de la inversión es la compensación riesgo-rendimiento, definido como la correlación entre el nivel de riesgo y el nivel de rendimiento potencial de una inversión. Para la mayoría de las acciones, cautiverio, y fondos mutuos, los inversores saben que aceptar un mayor grado de riesgo o volatilidad da como resultado un mayor potencial de mayores rendimientos. Para determinar la compensación riesgo-rendimiento de un fondo mutuo específico, los inversores analizan el alfa de la inversión, beta, Desviación Estándar, y relación de Sharpe. Cada una de estas métricas generalmente está disponible por la compañía de fondos mutuos que ofrece la inversión.

Fondo de inversión alfa

Alpha se utiliza como una medida del rendimiento de un fondo mutuo en comparación con un índice de referencia en particular, ajustado por riesgo. Para la mayoría de los fondos mutuos de capital, el índice de referencia utilizado para calcular alfa es el S&P 500, y cualquier monto del rendimiento ajustado al riesgo de un fondo por encima del rendimiento del índice de referencia se considera su alfa. Un alfa positivo de 1 significa que el fondo ha superado al índice de referencia en un 1%, mientras que un alfa negativo significa que el fondo ha tenido un rendimiento inferior. Cuanto mayor sea el alfa, cuanto mayor sea el rendimiento potencial con ese fondo mutuo específico.

Beta de fondos mutuos

Otra medida de la compensación riesgo-recompensa es la beta de un fondo mutuo. Esta métrica calcula la volatilidad a través del movimiento de precios en comparación con un índice de mercado, como el S&P 500. Un fondo mutuo con una beta de 1 significa que sus inversiones subyacentes se mueven en línea con el índice de referencia de comparación. Una beta superior a 1 da como resultado una inversión que tiene más volatilidad que el índice de referencia, mientras que una beta negativa significa que el fondo mutuo puede tener menos fluctuaciones a lo largo del tiempo. Los inversores conservadores prefieren betas más bajas y, a menudo, están dispuestos a aceptar rendimientos más bajos a cambio de una menor volatilidad.

Desviación Estándar

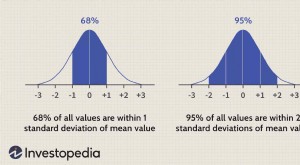

Además de alfa y beta, una compañía de fondos mutuos proporciona a los inversionistas el cálculo de la desviación estándar de un fondo para mostrar su volatilidad y la compensación riesgo-recompensa. La desviación estándar mide el rendimiento individual de una inversión a lo largo del tiempo y lo compara con el rendimiento promedio del fondo durante el mismo período. Este cálculo se completa con mayor frecuencia utilizando el precio de cierre del fondo cada día durante un período de tiempo determinado, como un mes o un solo trimestre.

Cuando los rendimientos individuales diarios se desvían regularmente del rendimiento promedio del fondo durante ese período de tiempo, la desviación estándar se considera alta. Por ejemplo, un fondo mutuo con una desviación estándar de 17.5 tiene mayor volatilidad y mayor riesgo que un fondo mutuo con una desviación estándar de 11. A menudo, esta medición se compara con fondos con objetivos de inversión similares para determinar cuál tiene el potencial de mayores fluctuaciones a lo largo del tiempo.

Relación de Sharpe

La compensación riesgo-recompensa de un fondo mutuo también se puede medir a través de su índice de Sharpe. Este cálculo compara el rendimiento de un fondo con el rendimiento de una inversión libre de riesgo, más comúnmente la letra del Tesoro de los Estados Unidos a tres meses (letra del Tesoro). Un mayor nivel de riesgo debería resultar en mayores retornos a lo largo del tiempo, por lo que un índice mayor que 1 representa un rendimiento mayor al esperado para el nivel de riesgo asumido. Similar, una proporción de 1 significa que el rendimiento de un fondo mutuo es relativo a su riesgo, mientras que una proporción de menos de 1 indica que el rendimiento no estaba justificado por la cantidad de riesgo asumido.

-

Cómo enviar dinero desde Marruecos

Ya sea que esté estudiando en el extranjero, en la ciudad por negocios o simplemente visitando el país de Marruecos, es posible que deba enviar dinero a casa, tal vez para hacer el pago de su hipoteca

-

Análisis ABC en la gestión de inventarios:beneficios y mejores prácticas

Video:¿Qué es el análisis de inventario ABC? ¿Qué es el análisis ABC en la gestión de inventarios? El análisis ABC es una técnica de gestión de inventario que determina el valor de los artículos d

-

Cómo comprar una casa por un dólar

¿Sabías que no solo puedes comprar casas por $ 1, pero que puedes comprar casas al gobierno por $ 1? Comprar una casa por $ 1 no es una estafa; es parte de un programa organizado por el Departamento d

-

Revisión de capital personal - Gestión de carteras, Además de herramientas gratuitas

Personal Capital es una de las aplicaciones de gestión de finanzas personales más populares disponibles. Eso es por una buena razón:proporciona a los usuarios herramientas integrales para realizar un

Información del fondo

- El ETF de bonos:¿una alternativa rentable a los fondos de bonos indexados?

- ETF del mercado monetario:¿una inversión segura?

- ¿Puede un analista certificado en gestión de inversiones especializarse más?

- Invertir en bienes raíces,

- El ETF de S&P frente al ETF de Dow

- ¿Los fondos mutuos invierten solo en acciones?

-

Principales indicadores clave de rendimiento de cuentas a pagar (AP) para realizar un seguimiento

Principales indicadores clave de rendimiento de cuentas a pagar (AP) para realizar un seguimiento Está bastante bien establecido que los líderes financieros se esfuerzan continuamente por utilizar los datos de manera más eficaz, con el imperativo de producir mejores informes sobre los indicadores ...

-

Teorema del límite central (CLT)

Teorema del límite central (CLT) ¿Qué es el teorema del límite central (CLT)? En la teoría de la probabilidad, el teorema del límite central (CLT) establece que la distribución de una variable muestral se aproxima a una distribució...

-

Excelente,

Excelente, Otra razón para los paquetes sorpresa de Side-Eye Crédito de la imagen:@ Vruln / Twenty20 Es agotador, ser sospechoso todo el tiempo. Tenemos que preocuparnos por los estafadores en Venmo, en el m...

-

36 de los placeres más simples de la vida que son completamente gratuitos

36 de los placeres más simples de la vida que son completamente gratuitos Como dice una cita de Benjamin Franklin, La felicidad consiste más en pequeñas comodidades o placeres que ocurren todos los días, que en las grandes piezas de buena fortuna que le suceden, pero que ra...