4 métodos para ganar dinero con su fondo mutuo

La estructura de tu fondo de inversión determinará cómo obtendrá ingresos cuando sus inversiones sean rentables. Tienes varias opciones para elegir, y cada uno tendrá implicaciones para los impuestos y las ganancias a largo plazo. Considere los fondos de alto rendimiento, fondos de plusvalías, fondos de capital y otras estructuras antes de decidir qué fondo mutuo comprar.

1. Pagos de alto rendimiento y dividendos

Los fondos mutuos de alto rendimiento tienen el objetivo de proporcionar un flujo constante de ingresos a los inversores a través del pago de dividendos. Al final de un cuarto, el aumento de valor de las acciones del fondo se paga al inversor, menos los gastos comerciales. Esto significa que el valor mantenido en el fondo permanece constante. El inversor pagará impuestos sobre los dividendos en el año en que los reciba. Los fondos de alto rendimiento son beneficiosos durante períodos de vida costosos cuando se requieren ingresos adicionales. como los años de crianza de los hijos o en la jubilación. No son inversiones inteligentes si está buscando ahorrar para un gasto futuro. Además, está excluido de recibir pagos de dividendos sobre cualquier fondo mantenido en una cuenta de jubilación.

2. Ganancias de capital

Una distribución de ganancias de capital de su fondo mutuo es relativamente similar en estructura a un dividendo ordinario. La diferencia es que los pagos tienden a ser menos frecuentes, y se gravan de acuerdo con una tasa diferente. Con una distribución de ganancias de capital de un fondo mutuo, todas las ganancias, incluso los obtenidos en acciones mantenidas durante menos de un año, se tratan como ganancias de capital a largo plazo. Esto es favorable porque coloca las ganancias en un tramo impositivo mucho más bajo. Los fondos de ganancias de capital son los mejores para inversores que tienen un alto valor inicial para su cartera y desean reducir los impuestos.

3. Fondos de capital

Los fondos de renta variable tienen un objetivo diferente en conjunto al de los fondos de dividendos tradicionales. Estos fondos no realizan pagos regulares a los inversores. En lugar de, cuando una cartera gana valor, el valor se traduce en un aumento en la cantidad de acciones asignadas a ese inversor. Por lo tanto, la inversión se reinvierte constantemente en el fondo. El resultado es una apreciación mucho mayor de la equidad, pero no hay devoluciones en curso. El inversor tratará estas ganancias como ganancias de capital a largo plazo, diferir los pagos hasta la venta de las acciones. Esta es una buena opción para una persona que busca un largo plazo, Inversión patrimonial.

4. Valoración del valor liquidativo

El valor liquidativo (NAV) se calcula dividiendo el valor total de un fondo por el número de acciones en circulación. Todos los fondos mutuos esperan alguna apreciación en el valor liquidativo que, en última instancia, beneficiaría a cada inversor. Independientemente del tipo de ciclo de pago en el que opere su fondo, si el fondo aumenta su NAV, se beneficiará de una revalorización de las plusvalías. Puede vender las acciones que posee por un valor superior al que las compró. Esto daría lugar a un impuesto sobre las ganancias de capital. Un aumento del NAV, en cualquier tipo de fondo, es un aumento en su patrimonio neto a largo plazo.

-

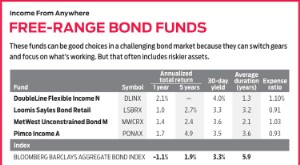

Fondos de bonos con flexibilidad

Con una caída del 2% en el mercado de bonos amplios en lo que va de año, es fácil ver el atractivo de un fondo que puede invertir en los rincones del mercado que están funcionando. Ahí es donde los ll

-

Su guía de fondos mutuos

Si tiene un poco de efectivo en una cuenta de ahorros, recientemente consiguió un trabajo sólido con un cheque de pago que le da espacio para ahorros adicionales, o ha comenzado a planificar su jubila

Fondo de inversión pública

- 3 ventajas de los fondos mutuos indexados

- Redención de su fondo mutuo

- 5 razones para invertir en fondos mutuos

- Fondo de carga vs sin carga

- El Fondo de Fondos

- Desviación estándar de sus fondos mutuos

- Por qué es importante para usted el volumen de negocios anual de sus fondos mutuos

- Fondos mutuos:ganancias de dividendos

- Tres formas de comparar fondos mutuos

-

Lista de fondos mutuos sin carga de salida

Lista de fondos mutuos sin carga de salida La carga de salida es una tarifa que se cobra cuando redime sus inversiones de un fondo mutuo. Las casas de fondos mutuos cobran una carga de salida sobre ciertos fondos mutuos si usted canjea antes d...

-

Cómo planificar su jubilación con fondos mutuos

Comprar un automóvil o una casa nueva, haciendo un viaje alrededor del mundo, La planificación de la boda de su hijo son todas metas financieras. También lo es la jubilación. Pero la diferencia entre ...