Cómo AQR realiza sus apuestas contra Beta

AQR, un gran fondo de cobertura fundado por el afamado inversor Cliff Asness, utiliza una estrategia de arbitraje estadístico tomando una posición corta en acciones con beta alta y una posición larga en acciones con beta baja. Esta estrategia se conoce como apuesta contra la beta. La teoría se basa en supuestas ineficiencias con el modelo de precios de activos de capital, o CAPM, debido a que los fondos grandes están restringidos en el tipo de apalancamiento que pueden utilizar y el riesgo que pueden asumir. Beta es una medida estadística del riesgo de una acción o cartera individual frente al mercado en su conjunto. La frase apostar contra la beta se acuñó a partir de algunos artículos de economía escritos por los creadores de la estrategia.

Conclusiones clave

- AQR, un importante fondo de cobertura con más de $ 143 mil millones en activos bajo administración a partir de 2020, es conocido por acciones cortas con beta alta y largas en acciones con beta baja.

- La estrategia de arbitraje estadístico se denomina apuesta contra beta y se basa en supuestas ineficiencias con CAPM en las que los grandes fondos están limitados en el tipo de apalancamiento que pueden usar y el riesgo que pueden asumir.

- Beta se refiere al riesgo que no se puede disminuir diversificando la cartera de uno; las acciones de beta más alta son más volátiles y se mueven con el mercado; Las acciones de beta inferior son menos volátiles que el mercado o tienen una volatilidad no relacionada con el mercado.

- El modelo de fijación de precios de los activos de capital, o CAPM, es un modelo que demuestra el rendimiento esperado de un activo.

- Una apuesta en contra de la estrategia beta predice que los activos beta más altos tienen un precio excesivo y los activos beta más bajos están infravalorados. con los precios de las acciones finalmente volviendo a alinearse entre sí.

Beta

Beta es una medida del riesgo que no se puede reducir mediante la diversificación. Una beta de uno significa que una acción o cartera se mueve exactamente en sintonía con el mercado más grande. Una beta mayor que uno indica que un activo con mayor volatilidad tiende a moverse hacia arriba y hacia abajo con el mercado. Una beta de menos de uno indica un activo menos volátil que el mercado o un activo de mayor volatilidad no correlacionado con el mercado más grande. Una beta negativa muestra que un activo se mueve a la inversa del mercado en general. Algunos derivados, como las opciones de venta, tienen betas constantemente negativas.

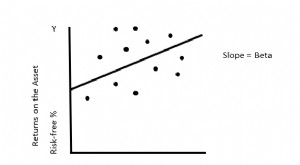

CAPM

CAPM es un modelo que calcula el rendimiento esperado de un activo o cartera. La fórmula determina el rendimiento esperado como la tasa libre de riesgo prevaleciente más el rendimiento del mercado menos la tasa libre de riesgo multiplicada por la beta de la acción. La línea del mercado de la seguridad, o SML, es el resultado de CAPM. Muestra una tasa de rendimiento esperada en función del riesgo no diversificable. El SML es una línea recta que muestra la compensación riesgo-rendimiento de un activo. La pendiente del SML es igual a la prima de riesgo de mercado. La prima de riesgo de mercado es la diferencia entre el rendimiento esperado de una cartera de mercado y la tasa libre de riesgo.

Apostar contra la estrategia beta

La apuesta básica contra la estrategia beta es encontrar activos con betas más altas y tomar una posición corta en ellos. Al mismo tiempo, se toma una posición larga apalancada en activos con betas más bajas. La idea es que los activos beta más altos tienen un precio excesivo y los activos beta más bajos están infravalorados. La teoría postula que los precios de las acciones eventualmente vuelven a alinearse entre sí. Se trata esencialmente de una estrategia de arbitraje estadístico en la que los precios de los activos vuelven al precio medio frente al riesgo. Esta mediana se define como SML.

Un principio principal de CAPM es que todos los inversores razonables invierten su dinero en una cartera con el mayor rendimiento en exceso esperado por unidad de riesgo. El exceso de rendimiento esperado por unidad de riesgo se conoce como índice de Sharpe. A continuación, el inversor puede aprovechar o reducir este apalancamiento en función de sus preferencias de riesgo individuales. Sin embargo, muchos grandes fondos mutuos e inversores individuales están limitados en la cantidad de apalancamiento que pueden utilizar. Como resultado, tienen una tendencia a sobreponderar sus carteras hacia activos beta más altos para mejorar la rentabilidad.

Esta inclinación hacia acciones con una beta más alta indica que estos activos requieren rendimientos ajustados al riesgo más bajos en comparación con los activos con una beta más baja. Esencialmente, Algunos expertos creen que la pendiente de la línea SML es demasiado plana para el mercado estadounidense frente al CAPM. Esto supuestamente crea una anomalía de precios en el mercado en el que algunos intentan obtener ganancias. Algunos artículos económicos que realizan backtesting histórico han mostrado índices de Sharpe superiores en comparación con el mercado en su conjunto.

Al examinar este fenómeno, AQR ha construido apuestas neutrales al mercado contra factores beta que pueden usarse para medir esta idea. Como cuestión práctica, el desempeño de esta estrategia se ve afectado por comisiones y otros gastos comerciales. Como tal, puede que no sea útil para inversores individuales. Es probable que la estrategia requiera una gran cantidad de capital y acceso a bajos costos comerciales para tener éxito.

-

¿Qué es Smart Beta?

Smart beta se refiere a la inversión en carteras, siendo una combinación de inversión pasiva y activa. El enfoque de la beta inteligente es una intersección perfecta entre la inversión de valor tradic

-

IRA,

CD, mercado monetario:¿Cómo elegir? No lo sabría por las largas filas de compradores navideños que compiten por todo, desde muñecas Lalaloopsy Silly Hair hasta iPads, pero los consumidores todavía ti

Fondo de inversión

- Cómo calcular la beta

- Cómo entender el mercado de valores

- ¿Qué tan grande es el mercado de derivados?

- Cómo invertir dinero en un mercado bajista

- Comprensión de una versión beta de acciones

- Cómo invertir $ 200,

- Cómo operar con Bitcoin

- Cómo detectar una venta masiva

- Cómo invertir en el mercado de valores

-

Cómo los inversores pueden utilizar los futuros para protegerse contra las caídas del mercado

Cómo los inversores pueden utilizar los futuros para protegerse contra las caídas del mercado Los mercados de futuros son populares entre muchos traders activos por al menos algunas razones. El comercio de futuros es, bien, sobre el futuro:tratar de medir dónde están los precios de un determin...

-

¿Qué es la beta ajustada?

¿Qué es la beta ajustada? La beta ajustada tiende a estimar la beta futura de un valor. Es una beta histórica ajustada para reflejar la tendencia de beta a revertir a la media:el valor beta del CAPM se moverá hacia el promedio...