Comprensión del análisis cuantitativo de los fondos de cobertura

Aunque los fondos mutuos y los fondos de cobertura se pueden analizar utilizando métricas y procesos muy similares, Los fondos de cobertura requieren un nivel adicional de profundidad para abordar su nivel de complejidad y sus retornos esperados asimétricos. Los fondos de cobertura generalmente solo son accesibles para inversionistas acreditados, ya que requieren el cumplimiento de menos regulaciones de la SEC que otros fondos.

Este artículo abordará algunas de las métricas críticas que se deben comprender al analizar los fondos de cobertura, y aunque hay muchos otros que deben tenerse en cuenta, los que se incluyen aquí son un buen punto de partida para realizar un análisis riguroso del rendimiento de los fondos de cobertura.

Conclusiones clave

- Comprender las características de rendimiento y riesgo de los fondos de cobertura a menudo puede ser un poco más complejo que un fondo mutuo o una cartera estándar de acciones y bonos.

- Muchos fondos de cobertura buscan rendimientos absolutos en lugar de intentar superar un índice como el S&P 500, por lo que el desempeño debe juzgarse en consecuencia y dependiendo de la estrategia particular.

- Riesgo, igualmente, debe medirse de manera compatible con los objetivos de inversión, y puede incluir el valor en riesgo (VaR) así como el análisis de colas grasas.

Rendimientos absolutos y relativos

Similar al análisis de desempeño de fondos mutuos, Los fondos de cobertura deben evaluarse en función de su rendimiento tanto absoluto como relativo. Sin embargo, debido a la variedad de estrategias de fondos de cobertura y la singularidad de cada fondo de cobertura, Es necesario un buen conocimiento de los diferentes tipos de devoluciones para poder identificarlos.

Los rendimientos absolutos dan al inversor una idea de dónde categorizar el fondo en comparación con los tipos de inversiones más tradicionales. También conocido como rendimiento total, el rendimiento absoluto mide la ganancia o pérdida experimentada por un fondo.

Por ejemplo, Un fondo de cobertura con rendimientos bajos y estables es probablemente un mejor sustituto de las inversiones de renta fija que de las acciones de los mercados emergentes. que podría ser reemplazado por un fondo macro global de alto rendimiento.

Rendimientos relativos, por otra parte, Permitir que un inversor determine el atractivo de un fondo en comparación con otras inversiones. Los comparables pueden ser otros fondos de cobertura, fondos mutuos o incluso ciertos índices que un inversionista está tratando de imitar. La clave para evaluar los rendimientos relativos es determinar el rendimiento durante varios períodos de tiempo, como uno-, rendimientos anualizados a tres y cinco años. Además, estos rendimientos también deben considerarse en relación con el riesgo inherente a cada inversión.

El mejor método para evaluar el desempeño relativo es definir una lista de pares, que podría incluir una muestra representativa de fondos mutuos tradicionales, índices de renta variable o renta fija y otros fondos de cobertura con estrategias similares. Un buen fondo debe tener un desempeño en los cuartiles superiores para cada período que se analiza a fin de demostrar de manera efectiva su capacidad de generación de alfa.

Riesgo de medición

Hacer un análisis cuantitativo sin considerar el riesgo es similar a cruzar una calle concurrida con los ojos vendados. La teoría financiera básica indica que solo se pueden generar rendimientos descomunales asumiendo riesgos, por lo que, aunque un fondo puede mostrar excelentes rendimientos, un inversor debe incorporar el riesgo en el análisis para determinar el rendimiento ajustado al riesgo del fondo y cómo se compara con otras inversiones.

Hay varias métricas que se utilizan para medir el riesgo:

Desviación Estándar

Entre las ventajas de utilizar la desviación estándar como medida de riesgo se encuentran su facilidad de cálculo y la simplicidad del concepto de distribución normal de rendimientos. Desafortunadamente, esa es también la razón de su debilidad a la hora de describir los riesgos inherentes a los fondos de cobertura. La mayoría de los fondos de cobertura no tienen rendimientos simétricos, y la métrica de desviación estándar también puede enmascarar la probabilidad mayor de lo esperado de grandes pérdidas.

Valor en riesgo (VaR)

El valor en riesgo es una métrica de riesgo que se basa en una combinación de desviación estándar y media. A diferencia de la desviación estándar, sin embargo, no describe el riesgo en términos de volatilidad, sino más bien como la cantidad más alta que es probable que se pierda con un cinco por ciento de probabilidad. En una distribución normal, está representado por el cinco por ciento más a la izquierda de los resultados probables. El inconveniente es que tanto la cantidad como la probabilidad pueden subestimarse debido al supuesto de rendimientos distribuidos normalmente. Aún debe evaluarse al realizar análisis cuantitativos, pero un inversor también debe considerar métricas adicionales al evaluar el riesgo.

Oblicuidad

La asimetría es una medida de la asimetría de los retornos, y analizar esta métrica puede arrojar luz adicional sobre el riesgo de un fondo.

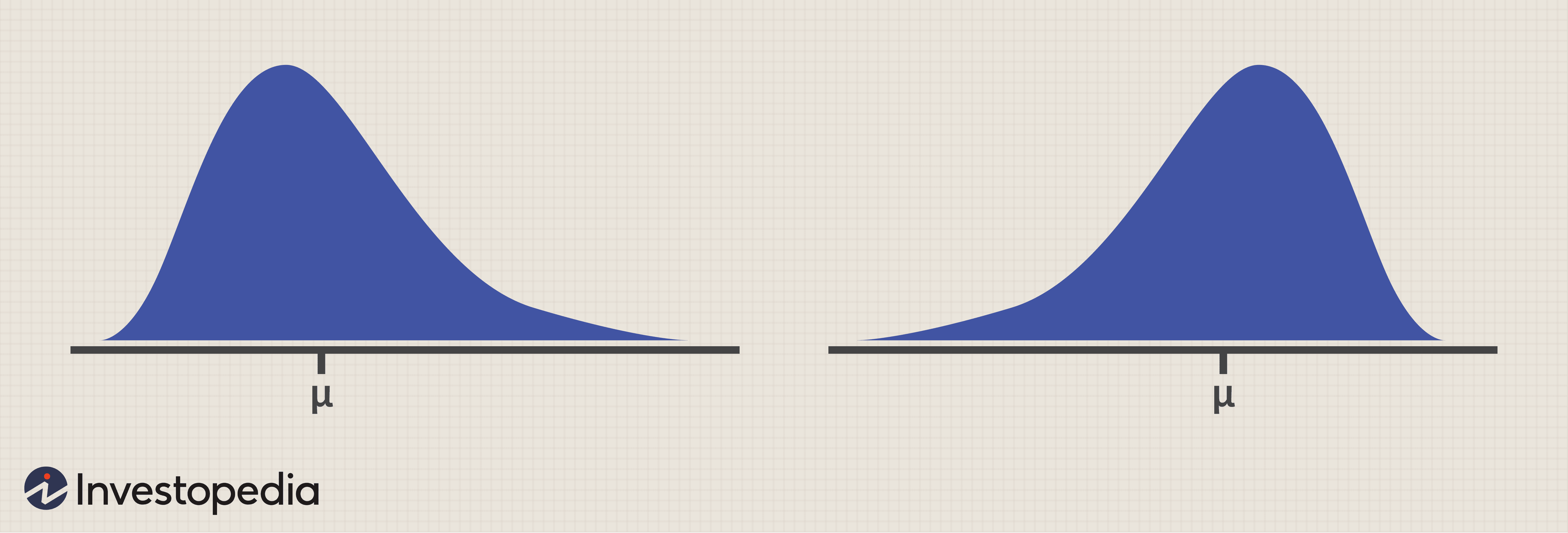

La siguiente figura muestra dos gráficos con medias y desviaciones estándar idénticas. El gráfico de la izquierda está sesgado positivamente. Esto significa el media> mediana> moda . Observe cómo la cola derecha es más larga y los resultados de la izquierda se agrupan hacia el centro. Aunque estos resultados indican una mayor probabilidad de un resultado menor que la media, también indica la probabilidad, aunque bajo, de un resultado extremadamente positivo como lo indica la cola larga en el lado derecho.

Una asimetría de aproximadamente cero indica una distribución normal. Cualquier medida de asimetría que sea positiva se parecería más a la distribución de la izquierda, mientras que la asimetría negativa se asemeja a la distribución de la derecha. Como puede ver en los gráficos, el peligro de una distribución sesgada negativamente es la probabilidad de un resultado muy negativo, incluso si la probabilidad es baja.

Curtosis

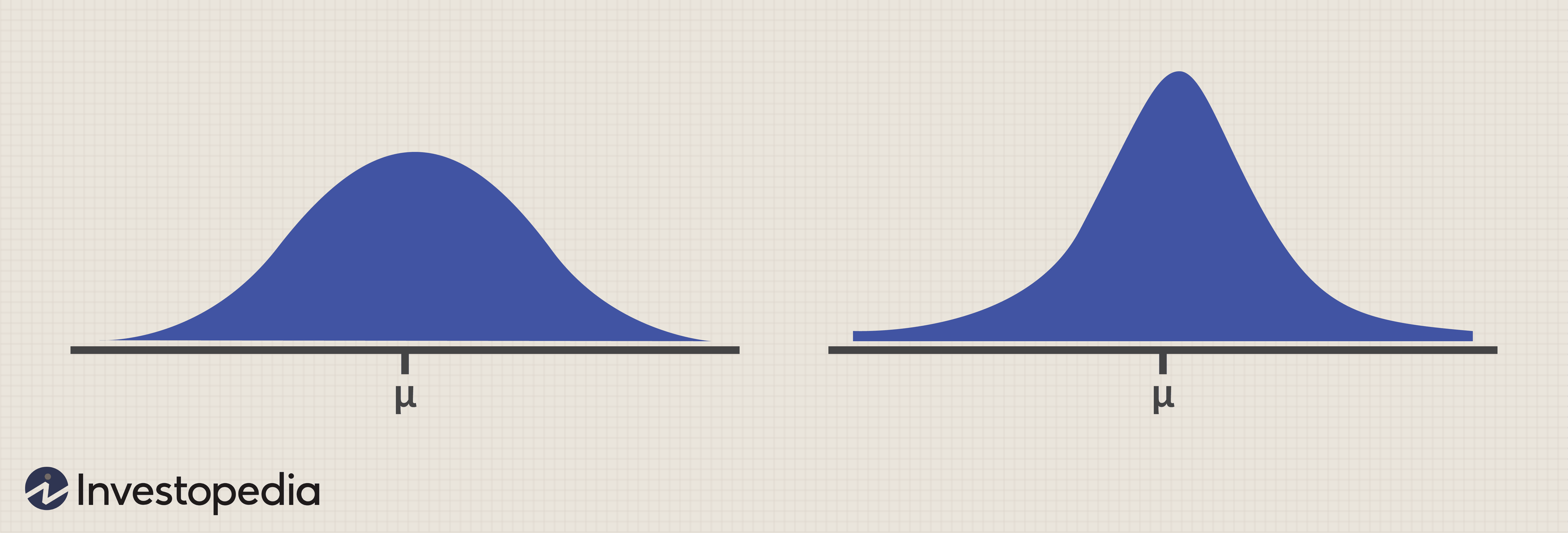

La curtosis es una medida del peso combinado de las colas de una distribución en relación con el resto de la distribución.

En la Figura 2 a continuación, la distribución de la izquierda presenta una curtosis negativa, lo que indica una menor probabilidad de resultados en torno a la media, y menor probabilidad de valores extremos. Una curtosis positiva, la distribución de la derecha, indica una mayor probabilidad de resultados cerca de la media, pero también una mayor probabilidad de valores extremos. En este caso, Ambas distribuciones también tienen la misma desviación estándar y media, para que un inversor pueda empezar a hacerse una idea de la importancia de analizar las métricas de riesgo adicionales más allá de la desviación estándar y el VAR.

Relación de Sharpe

Una de las medidas más populares de rentabilidad ajustada al riesgo que utilizan los fondos de cobertura es el índice de Sharpe. El índice de Sharpe indica la cantidad de rendimiento adicional obtenido por cada nivel de riesgo asumido. Una relación de Sharpe superior a 1 es buena, mientras que los ratios inferiores a 1 pueden juzgarse en función de la clase de activo o la estrategia de inversión utilizada. En todo caso, las entradas para el cálculo de la relación de Sharpe son medias, desviación estándar y tasa libre de riesgo, por lo que las razones de Sharpe pueden ser más atractivas durante períodos de tasas de interés bajas y menos atractivas durante períodos de tasas de interés más altas.

Medición del desempeño con índices de referencia

Para medir con precisión el rendimiento del fondo, es necesario tener un punto de comparación con el que evaluar los rendimientos. Estos puntos de comparación se conocen como puntos de referencia.

Hay varias medidas que se pueden aplicar para medir el desempeño en relación con un punto de referencia. Estos son tres comunes:

Beta

Beta se denomina riesgo sistemático y es una medida de la rentabilidad de un fondo en relación con la rentabilidad de un índice. A un mercado o índice que se está comparando se le asigna una beta de 1. Un fondo con una beta de 1,5, por lo tanto, tenderá a tener un rendimiento del 1,5 por ciento por cada movimiento del 1 por ciento en el mercado / índice. Un fondo con una beta de 0.5, por otra parte, tendrá un rendimiento del 0,5 por ciento por cada 1 por ciento de rendimiento en el mercado.

Beta es una medida excelente para determinar cuánta exposición a la renta variable (a una clase de activos en particular) tiene un fondo y permite a un inversor determinar si se justifica una asignación a un fondo y / o su cuantía. Beta se puede medir en relación con cualquier índice de referencia, incluida la equidad, índices de fondos de cobertura o de renta fija, para revelar la sensibilidad de un fondo a los movimientos del índice en particular. La mayoría de los fondos de cobertura calculan la beta en relación con el índice S&P 500, ya que están vendiendo sus rendimientos en función de su relativa insensibilidad / correlación con el mercado de valores más amplio.

Correlación

La correlación es muy similar a la beta en el sentido de que mide los cambios relativos en los rendimientos. Sin embargo, a diferencia de la beta, que asume que el mercado impulsa el rendimiento de un fondo hasta cierto punto, La correlación mide qué tan relacionados podrían estar los rendimientos de dos fondos. Diversificación, por ejemplo, se basa en el hecho de que las diferentes clases de activos y estrategias de inversión reaccionan de manera diferente a factores sistemáticos.

La correlación se mide en una escala de -1 a +1, donde -1 indica una correlación negativa perfecta, cero indica que no hay correlación aparente en absoluto, y +1 indica una correlación positiva perfecta. Se puede lograr una correlación negativa perfecta comparando los rendimientos de una posición larga del S&P 500 con una posición corta del S&P 500. Obviamente, por cada porcentaje de aumento en una posición, habrá una disminución porcentual igual en el otro.

El mejor uso de la correlación es comparar la correlación de cada fondo de una cartera con cada uno de los demás fondos de esa cartera. Cuanto menor sea la correlación entre estos fondos, es más probable que la cartera esté bien diversificada. Sin embargo, un inversor debe tener cuidado con la diversificación excesiva, ya que los rendimientos pueden reducirse drásticamente.

Alfa

Muchos inversores asumen que alfa es la diferencia entre el rendimiento del fondo y el rendimiento del índice de referencia, pero alfa en realidad considera la diferencia en los rendimientos en relación con la cantidad de riesgo asumido. En otras palabras, si los rendimientos son un 25 por ciento mejores que el índice de referencia, pero el riesgo asumido fue un 40 por ciento mayor que el índice de referencia, alfa en realidad sería negativo.

Dado que esto es lo que la mayoría de los administradores de fondos de cobertura afirman agregar a los rendimientos, es importante entender cómo analizarlo.

Alpha se calcula utilizando el modelo CAPM:

ERi =Rf + βi × (ERm −Rf) donde:ERi =Rendimiento esperado de la inversión Rf =Tasa libre de riesgoβi =Beta de la inversión ERm =Rendimiento esperado del mercado

Para calcular si un administrador de fondos de cobertura agregó alfa en función del riesgo asumido, un inversor puede simplemente sustituir la beta del fondo de cobertura en la ecuación anterior, lo que daría lugar a un rendimiento esperado sobre el rendimiento del fondo de cobertura. Si los rendimientos reales superan el rendimiento esperado, luego, el administrador del fondo de cobertura agregó alfa en función del riesgo asumido. Si el rendimiento real es inferior al rendimiento esperado, luego, el administrador del fondo de cobertura no agregó alfa en función del riesgo asumido, a pesar de que los rendimientos reales pueden haber sido más altos que el índice de referencia relevante. Los inversores deberían querer administradores de fondos de cobertura que agreguen alfa a los rendimientos con el riesgo que asumen, y que no generan rentabilidad simplemente asumiendo un riesgo adicional.

La línea de fondo

Realizar un análisis cuantitativo de los fondos de cobertura puede ser complejo, pérdida de tiempo, ya menudo desafiante. Sin embargo, Este artículo ha proporcionado una breve descripción de métricas adicionales que agregan información valiosa al análisis. También hay una variedad de otras métricas que se pueden utilizar, e incluso los que se analizan en este artículo pueden ser más relevantes para algunos fondos de cobertura y menos relevantes para otros.

Un inversor debería poder comprender mejor los riesgos inherentes a un fondo en particular haciendo el esfuerzo de realizar algunos cálculos adicionales, muchos de los cuales se calculan automáticamente mediante software analítico, incluidos los sistemas de proveedores como Morningstar, PerTrac, y Zephyr.

-

¿Cómo funcionan los fondos de cobertura?

El cartel de Wall Street Los fondos de cobertura Un fondo de cobertura es un tipo de inversión que no tiene una estructura establecida y realiza inversiones utilizando cualquier método o estrategia

-

¿Qué es el análisis cuantitativo?

El análisis cuantitativo es el proceso de recopilación y evaluación de datos medibles y verificables, como ingresos, cuota de mercado, y salarios Remuneración La remuneración es cualquier tipo de comp

Fondo de cobertura

- Que es un fondo de cobertura?

- Fondo de cobertura de inversión:conceptos básicos para invertir en un fondo de cobertura

- ¿Se acabó el fondo de cobertura?

- ¿Cómo utilizan los fondos de cobertura el apalancamiento?

- Las diversas estrategias de los fondos de cobertura

- Evaluación del riesgo de los fondos de cobertura

- ¿Permanecerán los fondos de cobertura en 10 años?

- Las 10 empresas de fondos de cobertura más importantes del mundo

- Las 10 mayores quiebras de los fondos de cobertura

-

Análisis cuantitativo vs cualitativo para fondos mutuos

Análisis cuantitativo vs cualitativo para fondos mutuos Análisis cuantitativo versus cualitativo de fondos mutuos es cuando intenta sacar conclusiones matemáticas y estadísticas sobre un fondo mutuo determinado, en lugar de emitir juicios sobre la calidad...

-

Fondo de inversión frente a fondo de cobertura

Invertir en un fondo mutuo de cobertura puede proporcionarle una serie de beneficios como inversor. Si bien la mayoría de los inversores están familiarizados con los fondos mutuos, los fondos de cob...