Compuesto anualmente vs. Diariamente compuesto

El interés compuesto puede generar grandes ahorros para usted en el futuro.

El interés compuesto puede generar grandes ahorros para usted en el futuro. El interés es la cantidad de dinero que le paga un banco o una institución financiera en función de la cantidad de dinero que invierte con ellos. En cambio, también es la cantidad de dinero que paga para pedir prestado, pero este artículo se centra en invertir y no en pedir prestado.

Interesar

El interés es la cantidad que se cobra por el uso del dinero. Para fines prácticos, cuando inviertes dinero en un banco (por ejemplo, en una cuenta de ahorros), le está prestando dinero a ese banco. Para esto, el banco te pagará un porcentaje de la cantidad que hayas invertido con ellos.

Interés simple

El monto original de su inversión se llama capital. Con simple interés cualquier pago de intereses se le haría a usted y no se agregaría al monto principal. Si, por ejemplo, invirtió $ 1, 000 en una cuenta de ahorros que pagaba un interés simple del cinco por ciento anual, al final de un año recibiría $ 50. Si nunca más invirtió en esa cuenta, siempre recibiría $ 50 al final del año.

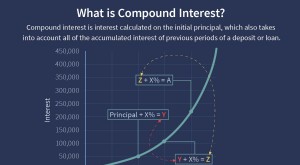

Interés compuesto

Con interés compuesto, sus pagos de intereses se agregan a su monto principal. Esto significa que cada vez que reciba un pago de intereses, su monto de capital aumenta. Su banco puede calcular el interés a diario, mensual, trimestral o anualmente, dependiendo de su política.

Diariamente compuesto

Por ejemplo, imagina que has invertido tu $ 1, 000 en una cuenta de ahorros que le pagará una tasa de porcentaje anual del cinco por ciento compuesto diariamente. ¿Qué significa esto? Significa que se le pagarán intereses todos los días en lugar de solo una vez al año. No te emociones demasiado aunque, porque no se le pagará el cinco por ciento diario de su dinero. En lugar de, la tasa de porcentaje anual se divide por el número de períodos de pago. Eso le da cinco por ciento / 365 =.013, que es 0,0013 por ciento. Al final de los 10 años, su nuevo saldo de capital sería de $ 1, 648,66.

Compuesto anualmente

Con capitalización anual, los intereses se pagan cada 12 meses. Esto lo convierte en un cálculo sencillo. Al final del año uno por su $ 1, 000, le pagan $ 50. $ 1, 000 x 0,05 =50 dólares. Esto le da un nuevo principal de $ 1, 050. Al final del segundo año, por tu $ 1, 050, le pagan $ 52.50. Al final de un período de 10 años, su nuevo saldo de capital sería de $ 1, 628,29.

-

¿Qué es el interés compuesto continuamente?

Interés continuamente compuesto Interés devengado por períodos El índice de interés devengado por períodos de tiempo (TIE) mide la capacidad de una empresa para cumplir con sus obligaciones de deuda d

-

¿Cuál es el monto principal nocional?

El monto de capital nocional se refiere al monto predeterminado en dólares en un swap de tasa de interés Swap de tasa de interés Un swap de tasa de interés es un contrato derivado a través del cual do

invertir

- Cómo convertir APR a una tasa de interés diaria

- ¿Con qué frecuencia los bancos componen el interés?

- ¿Cuál es la diferencia entre la amortización y un fondo de amortización?

- ¿Qué significan las tasas de interés diarias compuestas?

- ¿Qué es una tasa de interés anual?

- ¿Los intereses de los bonos del gobierno son simples o compuestos?

- Cómo entender el interés que se acumula diariamente y se capitaliza mensualmente

- Interes no controlado

- Interés asegurable

-

¿Qué es un tenedor de deuda?

¿Qué es un tenedor de deuda? Los mercados crediticios ayudan a los inversores a aumentar la riqueza por encima de la inflación. Los inversores exploran los mercados de deuda para aumentar la riqueza por encima de la inflación. L...

-

Interés compuesto

Interés compuesto ¿Qué es el interés compuesto? El interés compuesto (o interés compuesto) es el interés de un préstamo o depósito calculado en base tanto al capital inicial como al interés acumulado de períodos ante...