Cinco cosas que debe saber sobre los préstamos para automóviles antes de solicitarlos

Pocas compras ocupan un lugar más alto en su vida que la compra de un automóvil, quizás solo superada por la compra de una casa o el inicio de un negocio. Con la frecuencia con la que usará su automóvil nuevo para ir al trabajo, a la tienda, a la casa de un amigo (y sí, a la estación de servicio), la necesidad práctica de tener su propio automóvil también requiere que la mayoría de nosotros obtenga un préstamo para un vehículo. Claro, pagar en efectivo sería ideal, ya sea que esté comprando un vehículo nuevo de un concesionario o simplemente recogiendo un vehículo usado nuevo para usted de un amigo. Verificación de la realidad:los préstamos para automóviles nos ayudan a ir de un lugar a otro tanto como las cuatro ruedas y el acelerador.

Sabe que necesitará pedir prestado el dinero para realizar la compra, pero antes de encender el automóvil, debe iniciar el proceso de compra del automóvil. El impuesto sobre las ventas, una garantía extendida y el seguro de automóvil deben ser examinados de cerca, pero también los dólares y centavos a medida que completa la solicitud de crédito. Cuando llegue el momento de firmar su nombre y le entreguen las llaves, tener un plan sobre cómo obtener y administrar el préstamo de su vehículo debería ser tan importante, si no más, como el modelo y las características que desea.

Obviamente, los préstamos acumulan intereses a medida que paga con el tiempo, así que prepárese antes de cerrar el trato conociendo las tasas de préstamos para automóviles, su pago mensual ideal y sus responsabilidades como prestatario. Tomemos unos minutos para prepararlo para encontrar el automóvil que desea y el préstamo que necesita.

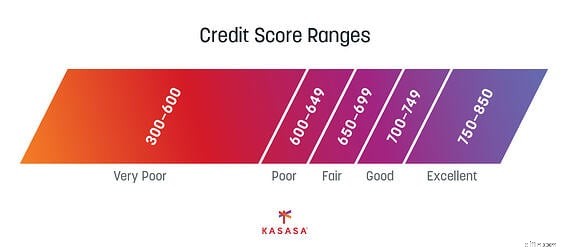

1. Conozca su puntaje de crédito

Con cualquier préstamo (préstamo estudiantil, refinanciamiento, préstamo para automóvil), su puntaje de crédito es el factor más importante para determinar todo, desde su tasa de interés, el monto del préstamo, el pago mensual e incluso el 'sí' o 'no' del concesionario. — o su cooperativa de crédito o banco.

Tenga en cuenta que no todos los prestamistas usan o miran el mismo sistema de puntuación. "Diferentes prestamistas tienen diferentes criterios, por lo que el puntaje mínimo necesario para calificar variará según la compañía que proporcione el financiamiento", según Experian.

Entonces, ¿cómo saber cuál es su posición antes de presentar la solicitud? Eso es fácil. Hay muchos recursos para informarse sobre los detalles de su historial crediticio y cómo mejorar su puntaje crediticio. Saber cómo es su historial crediticio lo ayudará a asegurar el monto máximo del préstamo y las mejores tasas de préstamos para automóviles, así que conozca la probabilidad de obtener la aprobación del crédito antes de realizar una prueba de manejo.

2. Solicitar préstamos durante un período de 14 días

Su puntaje crediticio disminuirá ligeramente cuando los prestamistas verifiquen su historial crediticio, pero mantener su proceso de solicitud dentro de un período de dos semanas ayuda a reducir el impacto negativo. Por esta razón, contar con su plan de préstamo de vehículos antes de visitar el concesionario evitará tener múltiples impactos en su crédito si desea tomarse su tiempo para encontrar el mejor automóvil que se ajuste a sus necesidades o satisfacer sus deseos.

¿Por qué es esto? El "período de compra" es de 14 días, por lo que todas las consultas realizadas durante ese tiempo se considerarán como una sola, lo que reduce el impacto en su puntaje. Su puntaje crediticio fluctúa según su historial crediticio y su actividad actual relacionada con el crédito. Sugerencia:no solicite una tarjeta de crédito en su tienda de ropa favorita mientras también está en el modo de compra de automóviles.

3. Obtenga una aprobación previa y luego compre

Siempre es mejor ir al concesionario de automóviles con una oferta de financiamiento de un banco o cooperativa de crédito ya establecida. Una oferta preaprobada garantiza que tiene un préstamo para cubrir el costo del automóvil que desea. Tener el financiamiento del automóvil finalizado le permite concentrarse en la elección del vehículo sin tener que preocuparse si puede cambiar el pago mensual.

Por supuesto, la planificación anticipada le permite organizar su financiación. Tal vez no tenga un crédito excelente, pero poder tener un nivel de control sobre la tasa de su préstamo, el monto del pago mensual, o incluso negociar una tasa competitiva basada en su historial financiero al tener una relación en su banco comunitario o cooperativa de crédito puede impactar positivamente en los términos de su préstamo.

Hay una ventaja adicional de tener un préstamo ya en la mano:los compradores de automóviles que ingresan a los concesionarios con préstamos garantizados ya en su bolsillo son irresistibles:le brinda una ventaja adicional para controlar las negociaciones sobre el precio y las características. Te encontrarás, literal y figurativamente, en el asiento del conductor.

4. Calcula los costes antes de decir que sí

Mientras asegura su financiamiento, es importante comprender los factores que intervienen en el establecimiento del pago mensual de su automóvil. La APR solo tiene un pequeño efecto en la cantidad que paga cada mes. Una vez que llegue al concesionario, podría verse afectado por costos adicionales.

El impuesto sobre las ventas tendrá un impacto absoluto en el resultado final en cuanto al costo del vehículo. Si incluye los impuestos como parte del precio total del vehículo, el precio de la etiqueta no será el mismo que el monto del préstamo.

Es posible que también deba considerar las tarifas del distribuidor que pueden estar incluidas en el precio, así como el costo de las funciones adicionales. Se puede negociar si el vehículo incluye o no algunos extras. Las lunas polarizadas y los asientos de piel no pueden ser desmontables, solo negociables al pactar el precio. Antes de decir "Sí", sepa cuándo decir "No" si el costo no está dentro de su presupuesto.

Use una calculadora de préstamos para automóviles para jugar con los números. Es posible que tenga prisa por sacar ese automóvil del estacionamiento, pero tomarse un día para calcular los números puede ahorrarle miles a largo plazo.

5. Comprender la financiación del concesionario

A veces, la financiación del concesionario puede parecer una oferta más atractiva. Las ofertas como el 0 % de financiamiento y grandes reembolsos en efectivo, que en última instancia pueden reducir el monto total de su préstamo, pueden parecer la mejor opción.

Recuerde que la mayoría de las opciones de financiamiento solo están disponibles para los compradores más calificados. Si tiene algo negativo en su informe crediticio, un puntaje crediticio bajo o una experiencia crediticia limitada, es probable que no califique para estas ofertas especiales.

En cualquier caso, siempre compare precios. Nunca acepte la primera opción de financiación que le ofrece un distribuidor, especialmente si ya le ha dicho al vendedor cuánto ama el coche. Saben que estás pensando con el corazón y no con la cabeza, o con la billetera.

Además, considere pedir prestado un monto que le permita a su presupuesto la flexibilidad de pagar más que el monto del pago mensual para ayudar a mejorar su puntaje crediticio para el próximo préstamo para automóvil después de este. Kasasa Loans® con Take-Backs™ le brinda la capacidad de pagar por adelantado para salir de la deuda más rápido y aún así tener acceso a esos fondos adicionales cuando los necesite. Date un poco de margen de maniobra.

Tener un plan de financiamiento para su auto nuevo es una excelente manera de obtener el vehículo que desea y necesita sin hacer sacrificios innecesarios. El proceso puede parecer complicado, así que tenga en cuenta estos consejos antes de aceptar cualquier cosa. Cuando haga su investigación, obtenga la aprobación previa y haga los cálculos usted mismo, se irá sintiéndose bien con el automóvil y su situación financiera.

-

Lo que necesita saber sobre la condonación de préstamos estudiantiles

La deuda promedio de préstamos estudiantiles en los Estados Unidos actualmente es de $32,731. Cuando considera que el ingreso familiar promedio es de $ 67,521 y, en muchos casos, incluye dos personas

-

8 cosas que los recién casados deben saber sobre finanzas personales

Esta es una guía para ayudar en la transición a compartir su vida financiera con otra persona. Fuente de la imagen:Getty Images. Cuando se case, ¿debería abrir cuentas financieras conjuntas o mantene

coche

- Soluciones para problemas de préstamos sobre el título del automóvil

- Cómo incumplir legalmente los préstamos para automóviles

- 5 cosas que debe saber sobre la potasa

- 4 cosas que debe saber sobre un comerciante de materias primas

- 7 cosas importantes que debe saber sobre las tarjetas de transferencia de saldo

- 9 cosas que debe saber antes de jubilarse en el extranjero

- Cinco cosas que debe saber sobre la estructuración de fondos europeos

- 4 cosas que debe saber antes de solicitar un préstamo personal

- 10 cosas que debe saber sobre los programas de gestión de deuda

-

5 cosas que debe hacer antes de solicitar un préstamo personal

5 cosas que debe hacer antes de solicitar un préstamo personal Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

7 cosas que debe saber sobre los viajes internacionales este verano

7 cosas que debe saber sobre los viajes internacionales este verano Un poco de investigación ahora puede ahorrarle un gran dolor de cabeza más tarde. Cuando se trata de viajes internacionales en este momento, el mundo no es exactamente la ostra de nadie, pero podrí...