Recuento de ciclos frente a recuento físico:diferencias clave y cómo elegir

Los datos de inventario precisos son cruciales para el éxito empresarial porque la información de inventario afecta todo, desde el cumplimiento del cliente hasta la financiación. Cuando los recuentos de inventario son incorrectos, Servicio, la eficiencia y la rentabilidad se ven afectadas. Impide que las empresas pronostiquen con precisión, y es posible que hagan un pedido excesivo de inventario o descubran que no tienen suficiente stock disponible para cumplir con sus compromisos con los clientes.

Sin embargo, mantener información precisa sobre el inventario puede ser un desafío. Tradicionalmente, muchas empresas se han basado en recuentos de inventario físico periódicos que requieren mucho tiempo, que puede interferir con las operaciones comerciales diarias. Hoy en día, muchos se están moviendo hacia un enfoque más flexible y ágil:el conteo cíclico. Si bien algunas normas contables y normativas fiscales requieren un recuento físico, este artículo explora ambas opciones, y le ayuda a elegir e implementar el mejor enfoque para su empresa.

¿Qué es un recuento físico?

En un recuento físico convencional, una organización reserva varios días para contar cada artículo en el inventario, en todos los almacenes, tiendas y otros lugares. El resultado es un recuento completo que sirve como medio de control y equilibrio para garantizar que lo que tiene en los estantes esté representado con precisión en su sistema de gestión de inventario.

Los recuentos físicos generalmente se realizan anualmente, en gran parte porque consumen mucho tiempo y pueden perturbar el negocio. De hecho, Los recuentos físicos a menudo requieren que las empresas suspendan operaciones como el envío y la recepción mientras el recuento esté en curso. Pueden ser extremadamente laboriosos, incluso si las empresas utilizan etiquetas de radiofrecuencia (RF) u otros métodos de escaneo de inventario.

Tradicionalmente, las empresas han valorado el conteo físico anual como una forma de iniciar un nuevo ejercicio con conocimiento de sus inventarios y ajustar sus libros para tomar decisiones comerciales basadas en información veraz. Las empresas con menos inventario a menudo encuentran que el esfuerzo involucrado en los conteos físicos anuales es manejable y, siempre que ninguna normativa requiera un recuento físico, no veo una razón convincente para cambiar.

¿Qué es un recuento cíclico?

En un ciclo de conteo, la empresa cuenta continuamente pequeñas muestras de su inventario, mientras se asegura de que todo finalmente se cuente durante un período de tiempo determinado. Utilizando técnicas de muestreo similares a las utilizadas por los encuestadores, las empresas extrapolan lo que encuentran para generar información cada vez más precisa sobre todo su inventario. Cuando las empresas comienzan a contar el ciclo, pueden contar deliberadamente el mismo elemento repetidamente para ver si diferentes individuos obtienen los mismos resultados. Esto puede ayudar a identificar y solucionar problemas en los métodos de conteo, para que todos utilicen las mejores prácticas y proporcionen datos precisos.

El conteo cíclico a menudo ocurre todos los días. Por ejemplo, si una empresa tiene 1, 500 SKU que deben contarse en el transcurso de seis semanas, puede contar todo su inventario contando los artículos asociados con aproximadamente cuatro o cinco SKU por día. Algunas empresas dedican empleados específicos al recuento cíclico y pueden convertirlo en parte de las responsabilidades diarias más amplias de los empleados.

Las empresas suelen trabajar con sus auditores internos o externos para garantizar que un recuento de ciclos sea confiable y suficiente, a lo largo del tiempo, si el recuento cíclico resulta preciso, los auditores y contadores pueden aceptarlos en lugar de un recuento físico completo. Al igual que con cualquier tarea que implique el manejo de artículos de valor, Es importante segregar las tareas:las personas que trabajan todo el año con artículos específicos no deben ser responsables de contarlos.

Las empresas pueden elegir entre varios métodos de recuento cíclico diferentes. La elección del método determina qué elementos se priorizan. Las empresas pueden contar esos elementos de alta prioridad con más frecuencia que otros.

- Por ranking de ventas: A veces llamado análisis ABC, 80/20 o el método del principio de Pareto, este enfoque prioriza el recuento de los artículos que representan el mayor valor en un almacén. Refleja el Principio de Pareto de que el 20% de los SKU en un almacén generalmente representan el 80% de las ventas, ya sea porque son los más caros o se venden con mayor frecuencia. Las empresas agrupan los artículos en categorías según su valor (A, B o C) y organice los recuentos de ciclos en consecuencia, contar los elementos A y B con más frecuencia que los elementos C. Tenga en cuenta que los elementos que coloca en cada categoría pueden cambiar a medida que evoluciona su negocio.

- Por uso: Esto se centra en los elementos del inventario que se utilizan con más frecuencia, o artículos en los que estar agotados crearía una interrupción importante en el negocio o la fabricación.

- Por área física: Otro método obvio y conveniente para administrar los recuentos de ciclos es la ubicación física. Por ejemplo, contar todos los artículos de un departamento determinado, gabinete, área del piso o conjunto de estantes o cubos.

- Conteo aleatorio: Este método selecciona aleatoriamente SKU para el muestreo en todo el almacén.

- Enfoques híbridos: Las empresas desarrollan sus propias mejores prácticas combinando métodos para respaldar sus prioridades. Los planes híbridos a menudo combinan el análisis ABC con otros métodos; por ejemplo, Los elementos de valor "A" se cuentan con más frecuencia, pero el software aleatoriza cuáles deben contarse en un día determinado. O pueden priorizar categorías específicas o ajustar los recuentos de ciclos para reflejar los picos estacionales en las ventas de ciertos artículos.

Por qué el conteo cíclico es efectivo

Para muchas empresas, el recuento cíclico ofrece ventajas significativas sobre los recuentos de inventario físico. Primero, es menos perturbador. Dado que solo se cuenta un pequeño porcentaje de su inventario en un momento dado, el negocio puede funcionar como de costumbre. El conteo cíclico requiere una cantidad menor de esfuerzo continuo durante todo el año, que puede ser más fácil de administrar que un solo recuento masivo al final del año.

Debido a que los recuentos se generan continuamente, El recuento cíclico puede descubrir rápidamente problemas que podrían empeorar si no se detectan hasta el próximo recuento de inventario físico completo. En una era de pedidos constantes de comercio electrónico, esto nunca ha sido más importante. La empresa también puede realizar un seguimiento continuo de la precisión de sus recuentos de inventario y refinar sus métodos de recuento o capacitación si esas métricas fallan.

Recuento de ciclos frente a recuento físico:¿cuál es la diferencia?

Si bien tanto el conteo cíclico como el físico apuntan al mismo objetivo (datos de inventario precisos), adoptan diferentes enfoques para llegar allí. Esas diferencias tienen implicaciones significativas para las operaciones diarias del almacén. La siguiente tabla compara ambos métodos de un vistazo:

Diferencias clave

Como sugiere la tabla anterior, Ambas técnicas de recuento pueden mejorar la gestión del inventario. El recuento físico anual suele ser un esfuerzo a gran escala, con relativamente poca flexibilidad y una interrupción significativa a corto plazo del negocio. A diferencia de, el recuento cíclico es continuo. Rara vez impide otras actividades comerciales, pero no puede ignorarse durante largos períodos de tiempo o simplemente subcontratarse a fin de año mientras su equipo se recupera de la fiebre navideña.

Si bien los recuentos físicos brindan certeza sobre el inventario al comienzo de un nuevo año financiero, el recuento cíclico está más alineado con las necesidades de muchas empresas para una mayor flexibilidad, agilidad e información actualizada que informa la toma de decisiones. Por ejemplo, las empresas con recuentos de ciclos actuales de SKU clave o piezas de fabricación pueden evitar pedidos innecesarios y desplegar su efectivo de manera más eficiente.

Dado que el conteo cíclico es un proceso continuo, las empresas deben establecer la disciplina de hacerlo en horarios planificados para no quedarse atrás. El establecimiento del recuento cíclico puede implicar la coordinación con los contadores para garantizar que los recuentos sean precisos, que los contadores sigan procesos consistentes y, en última instancia, todo se cuente cuando sea necesario.

Finalmente, cuando los recuentos cíclicos y físicos revelan discrepancias, la empresa tiene una oportunidad oportuna de mejorar antes de que los problemas se salgan de control. Pero solo funciona si los gerentes están preparados para actuar rápidamente identificando y resolviendo las causas de los problemas que descubren. Por ejemplo, pueden encontrar que algunos artículos son más susceptibles a la pérdida, deterioro o robo de lo anticipado y requieren mayor atención para su custodia. El recuento cíclico puede verse como un proceso de ciclo cerrado que desencadena una mejora continua.

Recuento cíclico frente al recuento físico:elección de la mejor forma de gestionar el inventario

A medida que los almacenes y otras instalaciones se vuelven más grandes y complejas, los recuentos de inventarios físicos anuales se vuelven más difíciles, lento y costoso, y aumenta el valor comercial relativo del recuento cíclico.

Algunas empresas se basan en una combinación de recuentos cíclicos y físicos. Algunos minoristas realizan un ciclo de recuento de existencias durante todo el año, centrándose especialmente en artículos de alta demanda. Luego, hacen un inventario físico completo después de que termina la temporada navideña. Otras empresas pueden realizar un conteo físico final para establecer una base sólida como una roca para una transición al conteo cíclico.

Optimización de sus recuentos con software de gestión de inventario

El conteo cíclico se vuelve mucho más fácil con una gestión de inventario y sistemas WMS modernos. Los principales sistemas de gestión de inventario automatizan el proceso de recuento cíclico, proporcionando instrucciones diarias tanto para los contadores individuales como para los revisores a través de listas de verificación y paneles de control intuitivos. Dicho software también admite el recuento cíclico mediante teléfonos inteligentes y otros dispositivos portátiles, lo que puede convertirlo en un proceso más rápido y sencillo y actualiza los números de inventario en tiempo real.

Finalmente, La gestión de inventarios y las soluciones WMS facilitan el resaltar las discrepancias entre los recuentos esperados y reales, activar recuentos según sea necesario y realizar ajustes de inventario en el libro mayor. Hacen lo que puede ser un largo proceso arduo sencillo y relativamente bajo esfuerzo.

Recuento de ciclos inteligente, implementado con un sistema de gestión de inventario, puede reducir gastos, mejorar el servicio al cliente, mejore la eficiencia del almacén y elimine gran parte de las interrupciones tradicionales asociadas con el inventario. Si todavía depende completamente de los inventarios físicos anuales, merece una seria consideración.

Preguntas frecuentes sobre el recuento de ciclos

¿Qué significa el recuento de ciclos?

Con conteo cíclico, una empresa cuenta continuamente pequeñas muestras de su inventario durante todo el año. El recuento cíclico contrasta con el recuento de inventario físico, que normalmente implica contar todo el inventario de la empresa trimestral o anualmente. El recuento cíclico distribuye el recuento de inventario a lo largo del año, en lugar de concentrarlo en un solo período intenso.

¿Cuáles son las ventajas del recuento cíclico?

El recuento cíclico puede ser menos perturbador que el recuento físico porque, por lo general, no interrumpe las operaciones comerciales, como la recepción y el envío. También puede permitir que las empresas detecten los problemas emergentes antes porque el recuento se produce durante todo el año. El esfuerzo diario requerido es menor, para que el proceso sea más manejable.

¿El recuento cíclico es mejor que un inventario físico de fin de año?

A medida que los almacenes se hacen más grandes y complejos, los recuentos físicos pueden resultar extremadamente laboriosos y laboriosos, por lo que el conteo cíclico se convierte en una opción cada vez más atractiva. Además, el recuento cíclico es menos perturbador para las operaciones comerciales diarias. Sin embargo, algunas empresas encuentran ventajoso combinar el recuento físico y cíclico para obtener una imagen completa y precisa de los artículos en sus instalaciones.

¿Con qué frecuencia se deben realizar los recuentos cíclicos?

El recuento cíclico suele ser un proceso diario, aunque el recuento de cada día solo implica una pequeña fracción del inventario total. Dependiendo del método de recuento cíclico utilizado, la empresa puede contar algunos tipos de inventario con más frecuencia que otros. Por ejemplo, muchas empresas dan prioridad al recuento de los artículos más valiosos o más utilizados y los cuentan con más frecuencia.

-

Olvídese de estos 4 mitos financieros para jubilarse sin estrés

Cómo administrar los planes de jubilación bajo Biden Charles Payne da jubilación, consejos de ahorro Existe mucha información engañosa sobre la planificación de la jubilación. Desafortunadamente,

-

Cómo activar mi tarjeta Optimum Rewards

Cablevision ofrece un programa de recompensas a los clientes que tienen cable, Servicio de Internet y telefonía a través de Optimum. El programa gratuito ofrece a los clientes que califiquen un descue

-

Revisión de préstamos de refinanciamiento de automóviles de RefiJet:asistencia personalizada durante todo el proceso de refinanciamiento

Pros Considera personas con una variedad de historiales crediticios Soporte personalizado ofrecido durante todo el proceso de refinanciamiento Gama de opciones de préstamos de refinanciamiento

-

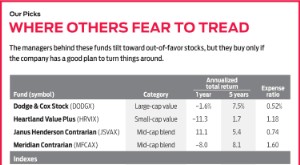

Fondos contrarios:trazando su propio camino

Warren Buffett describió mejor cómo ser un inversor contrario:Tenga miedo cuando los demás sean codiciosos, y codiciosos cuando otros tienen miedo . En otras palabras, muévase en contra de la multitud

Gestion de Stocks

- ¿Qué es el picking por lotes? Cómo funciona,

- Definición de desacoplamiento de inventario:una guía de expertos

- Guía de gestión de inventario de almacén:mejores prácticas,

- Posicionamiento de almacén:qué es y consejos para mejorar

- Características imprescindibles del sistema de gestión de inventario,

- La guía definitiva para el inventario perpetuo

-

¿Qué es la media móvil adaptativa de Kaufman (KAMA)?

¿Qué es la media móvil adaptativa de Kaufman (KAMA)? Adaptive Moving Average (KAMA) de Kaufman fue desarrollado por el teórico financiero cuantitativo estadounidense Perry J. Kaufman en 1998. La técnica comenzó en 1972 pero Kaufman la presentó oficialme...

-

Cómo invertir en el mercado de valores sin una verificación de crédito

Cómo invertir en el mercado de valores sin una verificación de crédito No abra una cuenta de margen en una correduría y no estará sujeto a una verificación de crédito. La única información que buscará un corredor cuando abra una cuenta normal con ellos es si tiene una cu...

-

8 fondos mutuos indexados muy baratos para inversores ahorrativos

8 fondos mutuos indexados muy baratos para inversores ahorrativos imágenes falsas El costo es una de las mayores ventajas de los fondos mutuos indexados, que no necesitan pagar grandes equipos de administración de dinero para ejecutar el programa. Los gastos anual...

-

Cómo averiguar qué banco posee una propiedad

Cómo averiguar qué banco posee una propiedad Miles de casas están disponibles todos los días. La clave es saber qué bancos poseen qué propiedades en lugar de buscar diferentes formas de encontrar propiedades de propiedad del banco. La mayoría de...