Clasificación de inventario - Clasificación ABC,

El inventario es un mal necesario en cualquier organización dedicada a la producción, venta o comercialización de productos. El inventario se mantiene en varias formas, incluidas las materias primas, Bienes semi terminados, Productos terminados y repuestos.

Cada unidad de inventario tiene un valor económico y se considera un activo de la organización independientemente de dónde se encuentre el inventario o en qué forma esté disponible. Incluso la chatarra tiene un valor económico residual.

Dependiendo de la naturaleza del negocio, los patrones de mantenimiento de inventario pueden variar. Si bien en algunos casos el inventario puede tener un valor muy alto, en algunos otros casos, el inventario puede ser muy alto en volumen y número de SKU. El inventario puede ser ayudado físicamente en las ubicaciones de fabricación o en la ubicación de un almacén de terceros.

Los controladores de inventario se dedican a administrar el inventario. La gestión de inventarios involucra varias áreas críticas. El enfoque principal de los controladores de inventario es mantener niveles óptimos de inventario y determinar los programas y cantidades de pedidos / reabastecimiento. Intentan equilibrar el inventario todo el tiempo y mantener niveles óptimos para evitar un exceso de inventario o un inventario más bajo. lo que puede causar daños al negocio.

Clasificación ABC

El inventario en cualquier organización se puede ejecutar en miles de números de pieza o clasificaciones y millones de números de pieza en cantidad. Por lo tanto, se requiere que el inventario esté clasificado con cierta lógica para poder administrar el mismo.

En la mayoría de las organizaciones, el inventario se clasifica de acuerdo con el método de clasificación ABC, que se basa en el principio de Pareto. Aquí el inventario se clasifica en función del valor de las unidades. El principio que se aplica aquí se basa en principios 80/20. En consecuencia, la clasificación puede ser la siguiente:

Los artículos de una categoría comprenden el 20% del SKU y contribuyen al 80% del gasto de $.

Los artículos de la categoría B comprenden el 30% del SKU y contribuyen al 15% del gasto de $.

Los artículos de la categoría C comprenden el 50% del SKU y contribuyen al 5% del gasto de $.

Lo anterior es solo una ilustración y los números reales, así como los porcentajes, pueden variar.

Ejemplo:Tabla de listado de inventario por porcentaje de uso en dólares.

Artículo Uso anual en número de unidades Costo unitario- $ Uso en dólares Porcentaje del uso total de dólares 15, 0001.507, 5002,9% 21, 5008.0012, 0004,7% 310, 00010.50105, 00041,2% 46, 0002.0012, 0004,7% 57, 5000.503, 7501,5% 66, 00013.6081, 00032,0% 75, 0000.753, 750 1,5% 84, 5001.255, 6252,2% 97, 0002.5017, 5006,9% 103, 0002.006, 0002,4% Total $ 254, 725 100,0%Ventajas de la clasificación ABC

- Este tipo de categorización de inventario ayuda a administrar todo el volumen y asignar prioridad relativa a la categoría correcta. Por ejemplo, los artículos de la clase A son los artículos de alto valor. Por lo tanto, uno puede monitorear de cerca el inventario de esta categoría para garantizar que el nivel de inventario se mantenga en niveles óptimos, ya que cualquier exceso de inventario puede tener un impacto adverso enorme en términos de valor general.

- Elementos de una categoría: Ayuda a identificar estas existencias como artículos de alto valor y garantiza un control estricto en términos de control de procesos, seguridad física y frecuencia de las auditorías.

- Ayuda a los gerentes y planificadores de inventario a mantener registros precisos y llamar la atención de la gerencia sobre el problema en cuestión para facilitar la toma de decisiones instantánea.

- Artículos de la categoría B: Se les puede dar una segunda prioridad con una menor frecuencia de revisión y controles menos estrictos con la documentación adecuada. controles de auditoría establecidos.

- Elementos de la categoría C: Se puede gestionar con registros básicos y sencillos. Las cantidades de inventario pueden ser mayores con muy pocas revisiones periódicas.

Ejemplo:tome el caso de una planta de fabricación de computadoras; Los diversos elementos del inventario pueden clasificarse en términos generales en:

Descripción SKU Clasificación de inventario Observaciones Chips de procesador Se requiere una clase Se mantiene bajo Almacenamiento de alto valor / Seguimiento de activos / Control de acceso Se requiere Chips de memoria Se requiere una clase Se mantiene bajo Almacenamiento de alto valor / Seguimiento de activos / Control de acceso Se requiere disco duro / Medios de almacenamiento Una clase Se mantiene bajo Almacenamiento de alto valor / Seguimiento de activos / Control de acceso Se requiere Licencia de software Una clase Se mantiene bajo Almacenamiento de alto valor / Se requiere seguimiento de activos / control de accesoUnidades de discoA claseAlmacenamiento normal / control de acceso requeridoGabinete / cajaClaseBProcedimientos normalesPaquete de bateríaClaseBProcedimientos normalesMonitorA ClaseAlmacenamiento normal / Control de acceso requeridoTecladoClaseBProcedimientos normalesManuales de entrenamientoDesventajas

- La clasificación de inventario no refleja la frecuencia de movimiento de SKU y, por lo tanto, puede inducir a error a los controladores.

- Las categorías B y C a menudo pueden descuidarse y acumularse en grandes existencias o ser susceptibles de pérdida, hurto, holgura en el control de registros, etc.

-

¿Qué es el margen de variación?

El término margen de variación se refiere a un pago de margen realizado por un miembro compensador a una cámara de compensación basado en los movimientos de precios de los contratos de futuros Contrat

-

5 formas de exprimir hasta el último centavo de su 401 (k)

Los costos de jubilación se disparan en medio del aumento de los precios, preocupaciones de inflación La Administración del Seguro Social está considerando aumentar los pagos de jubilación el próxim

-

¿Qué es el arte NFT?

y ¿cómo funciona? Popularmente conocido como activo digital, NFT ha estado rompiendo Internet, especialmente desde el inicio del encierro. Se sabe que es una parte vital del ámbito digital. NFT bási

-

Cómo administrar la deuda antes de la jubilación

La deuda no tiene por qué impedirle disfrutar de una jubilación segura. (iStock) Sueña con una jubilación cómoda, pero puede haber un obstáculo en el camino:la deuda. Según datos de Experian, el t

Gestion de Stocks

- Rotación de inventario como indicador de la salud del inventario y del negocio

- Características imprescindibles del sistema de gestión de inventario,

- Cómo crear el flujo de trabajo ideal del software de inventario

- Análisis ABC en la gestión de inventarios:beneficios y mejores prácticas

- Factores que conducen a ineficiencias en el inventario

- Definición de desacoplamiento de inventario:una guía de expertos

-

La plataforma global de comercio electrónico Ethair permitirá la compra tanto en moneda criptográfica como fiduciaria; se lanzará en EE. UU. y Canadá

La plataforma global de comercio electrónico Ethair permitirá la compra tanto en moneda criptográfica como fiduciaria; se lanzará en EE. UU. y Canadá NUEVA DELHI:Ethair Market está listo para transformar el mercado global con la adopción de tecnología novedosa. El mercado se lanzará por primera vez en los EE. UU. Y Canadá y permitirá la compra y v...

-

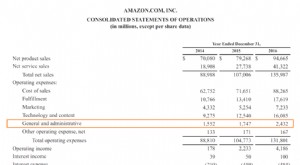

¿Qué son los gastos administrativos?

¿Qué son los gastos administrativos? Los gastos administrativos se refieren a los costos incurridos por una empresa u organización que incluyen, pero no se limitan a, Los sueldos y beneficios Remuneración La remuneración es cualquier tip...

-

¿Qué significa HC en un informe crediticio?

¿Qué significa HC en un informe crediticio? La compañía de su tarjeta de crédito determinará su límite de crédito alto. Es importante controlar sus informes de crédito con regularidad para asegurarse de que sean precisos. Sin embargo, es posib...

-

El comercio de divisas durante la recesión:las consideraciones clave

El comercio de divisas durante la recesión:las consideraciones clave La reciente pandemia de coronavirus ha tenido un gran costo socioeconómico en todo el mundo, con altos niveles de desempleo y pronósticos decrecientes del PIB que impactan tanto en las economías desar...