¿Debería considerar ETF para su cartera?

Los fondos cotizados en bolsa (comúnmente conocidos como ETF) son relativamente nuevos en la escena de inversión estadounidense, habiendo sido aprobado para cotizar en bolsa por la Bolsa de Valores de Nueva York hace poco más de 20 años. Sin embargo, en ese momento, han logrado captar alrededor de 1,7 billones de dólares en dinero de los inversores. Por qué son tan populares, y ¿debería considerar invertir en ellos?

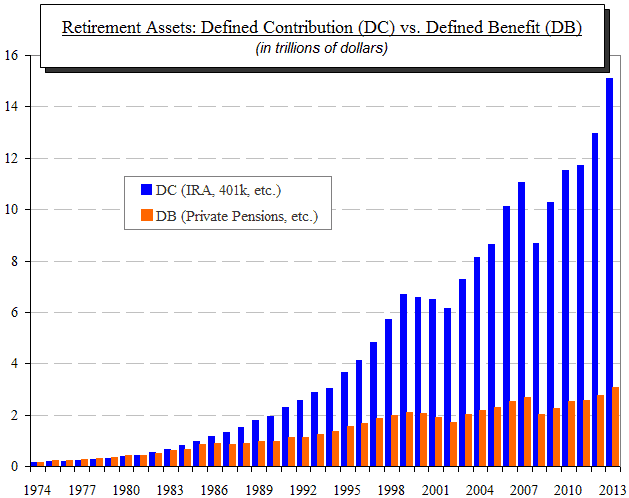

Durante los últimos 40 años hemos sido testigos de un cambio importante en la forma en que Estados Unidos financia la jubilación. El cuadro a continuación muestra cómo las pensiones de empleadores privados y otros beneficio definido planes han sido desplazados por Contribución definida planes (cosas como IRA, Planes 401 (k) y otros):

(fuente:Investment Company Institute)

Las categorías más populares de planes de jubilación son las proporcionadas principalmente por los empleadores, como 401 (k), 403 (b) y fondos de jubilación similares. Por ley, esos fondos solo pueden invertir en fondos mutuos, y eso ha llevado al florecimiento de un enorme mercado de fondos mutuos.

Sin embargo, Los participantes del plan de jubilación no son las únicas personas que invierten en fondos mutuos. Millones han comprado fondos mutuos fuera de los planes de jubilación debido a los beneficios que brindan:

- Diversificación: La mejor forma de reducir el riesgo en cualquier tipo de inversión es diversificando. Con fondos mutuos, cada $ 100 que contribuya de su cheque de pago se puede invertir en una cartera de varios cientos de inversiones (acciones, bonos o ambos).

- Liquidez: Tienes un comprador garantizado cuando quieres vender, y solo toma un día obtener su dinero de una venta.

- Pericia: Profesionales que conocen el mercado de inversiones, cuida tu dinero.

Tradicionalmente, la mayor desventaja de los fondos mutuos, sin embargo, han sido los costos asociados con cada fondo porque, seamos sinceros, los profesionales que administran el fondo cobran mucho por su experiencia.

Fondos indexados

Los fondos mutuos generalmente se dividen en uno de dos grupos:fondos administrados y fondos indexados.

La teoría detrás fondos gestionados ¿Tienen expertos que saben mejor que nadie cómo invertir inteligentemente y ganar más dinero para que, incluso después de deducir sus tarifas, sus tenedores de fondos mutuos aún obtienen un rendimiento superior.

Fondos indexados tienen tarifas mucho más bajas porque son administradas por computadoras que usan fórmulas, que cuestan menos que los administradores de fondos de alto perfil.

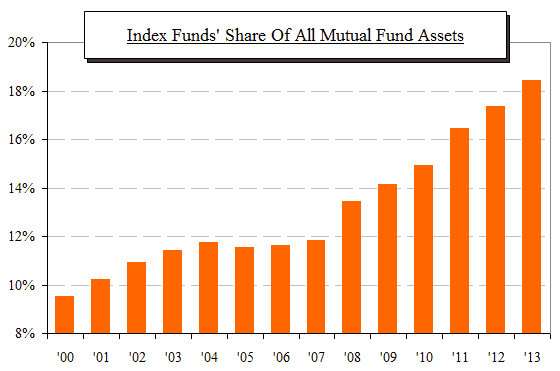

Lo interesante es que tiempo extraordinario, los fondos indexados han superado a los fondos gestionados. Como resultado, se han vuelto más populares, como muestra este gráfico:

(fuente:Investment Company Institute)

Este gráfico puede parecer impresionante; pero, si lo consideras detenidamente, se da cuenta de que los fondos indexados todavía representan menos del 20 por ciento de todos los activos de los fondos mutuos. Eso significa que más del 80 por ciento de los inversores de fondos mutuos invierten en fondos mutuos administrados. Se sabe desde hace un tiempo que el negocio de fondos mutuos administrados se está reduciendo, no creciendo. Si los fondos indexados todavía tienen una participación tan pequeña, ¿A dónde se dirigen los inversores de fondos mutuos gestionados?

Los fondos negociados en bolsa

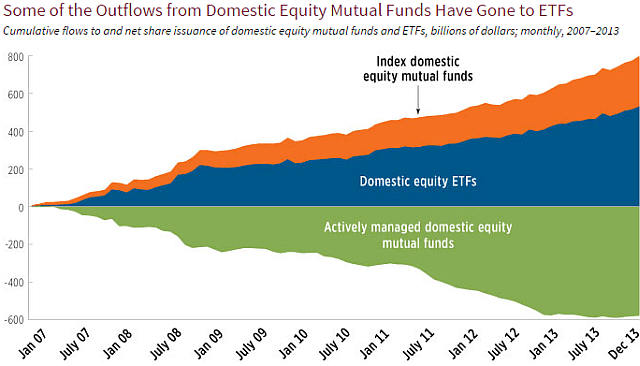

Por cada dólar que los fondos indexados se han desviado de los fondos mutuos administrados, Los ETF han desviado dos. El noventa y nueve por ciento de todos los ETF son inversiones indexadas, al igual que un fondo indexado, en otras palabras. Parecería que cuando las personas hacen un cambio en los fondos mutuos administrados, el doble se destina a ETF que a los fondos indexados. Aquí hay una tabla preparada por la asociación de la industria de administración de fondos, el Instituto de Sociedades de Inversión:

(fuente:Investment Company Institute)

Para estar seguro, la cantidad total invertida en ETF sigue siendo patatas pequeñas, en comparación con los fondos mutuos, pero es uno de los tipos de inversión de más rápido crecimiento.

¿Por qué? ¿Y hay algo que se esté perdiendo?

¿Qué son los ETF?

En una palabra, un ETF es un fondo indexado que puede negociar como una acción. (Menos del 1 por ciento de todos los activos de ETF se gestionan de forma activa).

Alrededor del 80 por ciento de todos los ETF son emitidos y controlados por las "tres grandes" casas de inversión:BlackRock Inc., State Street Global Advisors y Vanguard, Inc. Un ETF invierte en cientos de acciones (o bonos, o lo que sea) y, en gran medida, tiene los mismos beneficios que un fondo mutuo.

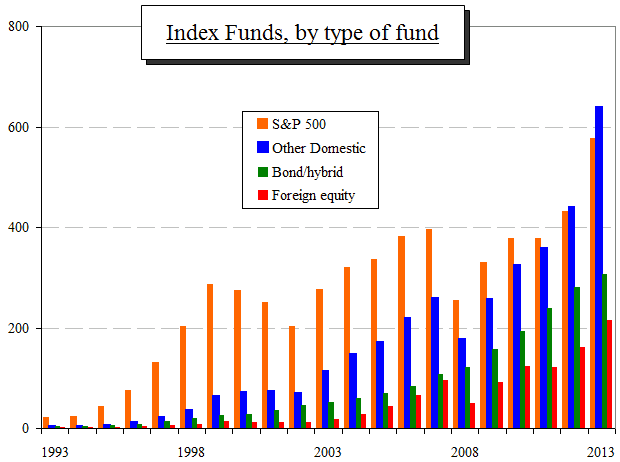

La inversión en fondos indexados comenzó con un solo fondo, indexando el índice bursátil S&P 500. Tiempo extraordinario, se han agregado muchos fondos indexados, cada uno rastrea un índice diferente. De hecho, el fondo indexado de S&P ya no es ni siquiera la categoría más grande de fondos indexados, como muestra la siguiente tabla ICI:

(fuente:Investment Company Institute)

Hoy dia, tiene ETF que reflejan esos fondos indexados, además de una gran variedad de otros.

Beneficios de los ETF

Si puede comprar un fondo indexado y un ETF, que ambos invierten en el mismo índice, ¿Por qué alguien compraría un ETF? Para inversores individuales, la respuesta corta es:no hay ninguna razón. Puede invertir en la mayoría de los índices con un fondo indexado o con un ETF, pero existen algunas diferencias sutiles.

Oportunidades de clases de activos. Con un ETF, puede invertir en algunos tipos de activos distintos de valores. Uno de los más grandes es el oro. Algunos fondos mutuos afirman ser una forma de invertir en oro, pero suelen invertir en acciones de empresas de oro, y ninguno de ellos son fondos indexados. A diferencia de los futuros y otros vehículos que invierten en acciones de oro, cautiverio, derivados o futuros, el GLD ETF en realidad compra y almacena oro. De hecho, posee más oro físico que todos los gobiernos nacionales excepto tres. Las barras físicas se almacenan en una ubicación específica en Londres, se enumeran por número diariamente en su sitio web, y se auditan dos veces al año. Por lo tanto, GLD es probablemente una de las formas más seguras y eficientes de poseer oro, si cree que el mundo va a ese lugar en una canasta de mano.

Protección stop-loss. Si es un inversor pasivo y no presta mucha atención al mercado de valores, tienes dos estrategias para lidiar con grandes pérdidas repentinas (del tipo que ocurre una vez cada siete a 10 años):

- Puedes capear la tormenta porque es probable que su inversión recupere con creces sus pérdidas en el repunte que generalmente sigue a la caída, o

- Puede reducir sus pérdidas vendiendo cuando la caída llegue a cierto punto (por ejemplo, 10 o 15 por ciento) y espere hasta que pase la tormenta.

Si su elección es la última, un ETF le ofrece la opción de poner en marcha una orden de stop-loss, como cualquier otra acción, y se venderá automáticamente.

Impuestos podría ser un poco más ventajoso para los propietarios de ETF en comparación con un fondo mutuo indexado idéntico. Cuando compra cualquier inversión para su IRA, 401 (k) u otro fondo de jubilación con protección fiscal, no hay implicaciones fiscales hasta que se retira, momento en el que no hay diferencia entre los retiros de fondos indexados o ETF. Sin embargo, si está invirtiendo fondos gravados en una "normal, " es decir., gravado fondo de inversión, cuestiones de impuesto sobre la renta. Tanto los fondos indexados como los ETF pagan dividendos, que están sujetos a impuestos; pero no existe una diferencia intrínseca en cómo se gravarían los dividendos de los dos vehículos. Los ETF pueden ser un poco más ventajosos para fines de ganancias de capital porque se pueden requerir fondos indexados para capturar ganancias (por ejemplo, en una venta masiva, cuando se ven obligados a vender) y se te pasan a ti, el portador. Impuestos, aunque, es muy situacional, por lo que es mejor obtener una opinión profesional para ver si esta generalidad se aplica a usted.

Si la diferencia entre los fondos indexados y los ETF es tan marginal, y hay una gran variedad de fondos indexados disponibles, ¿Por qué los ETF son dos veces más populares en términos de atraer nuevas inversiones? La respuesta son inversores profesionales. Los ETF ofrecen a los profesionales varias ventajas que no son tan importantes para las personas. El primero es mayor liquidez. Una compra o venta de ETF se ejecuta en segundos, a bajo costo, mientras que las transacciones de fondos mutuos suelen tardar un día entero en completarse. Es más fácil realizar transacciones diarias en ETF que en fondos mutuos, indexado o administrado, y pueden comprarse con margen y venderse al descubierto.

Luego están los ETF que le permiten invertir en la inversa de una inversión subyacente. Supongamos que cree que el S&P está sobrevalorado y que va a bajar, pero no quiere molestarse en poner en corto el índice. Puede obtener ETF que le permiten comprar el "corto" como una acción normal. Si el mercado se estanca, ese ETF aumentará y podrá ganar dinero. También hay ETF apalancados que le permiten ampliar el movimiento, arriba o abajo, de un índice. Típicamente, esos beneficios no son muy atractivos para los inversores individuales conservadores, pero su disponibilidad es parte de lo que impulsa la popularidad de los ETF.

En otras palabras, la mayor popularidad de los ETF no se debe a un gran beneficio sobre los fondos indexados que se ha estado perdiendo.

Desventajas de los ETF

Varios ETF se negocian de forma gratuita; pero para las personas que realizan contribuciones mensuales a su plan de jubilación, Las comisiones de corretaje podrían terminar costando más al comprar ETF. Cuanto menor sea la contribución, cuanto mayor sea la comisión (normalmente fija) como porcentaje de la compra. Sin embargo, si va a hacer una contribución única a tanto alzado, como una herencia que recibas, el costo de transacción de un ETF bien podría ser menor que el de un fondo indexado.

Los ETF que son menos populares pueden tener baja liquidez y el diferencial entre el precio de oferta y demanda puede ser alto. Estos dos problemas pueden reducir drásticamente la rentabilidad de una inversión. Sin embargo, los ETF que tienen baja liquidez tienden a ser del tipo más exótico, el tipo que los inversores individuales conservadores tienden a evitar. La clave a utilizar es el volumen diario medio (ADV). Un ETF con un ADV más alto generalmente será más líquido y tendrá un diferencial de oferta y demanda más estrecho.

La línea de fondo

La mayor parte del crecimiento de los ETF parece provenir de inversores profesionales que valoran su combinación de diversidad y liquidez.

Para las personas que realizan contribuciones de inversión mensuales regulares, un fondo indexado tradicional podría seguir siendo la mejor opción.

Para las personas que planean invertir una suma global en una cuenta gravada, un ETF puede ofrecer una alternativa de inversión rentable a un fondo mutuo indexado que contenga el mismo grupo de valores. También, si está contemplando una inversión en un producto físico como el oro, un ETF puede ofrecerle una alternativa de inversión segura y de bajo costo.

¿Qué opinas de los ETF? Dadas las ventajas y desventajas de los ETF, ¿los considerarías para tu portafolio?

-

Nuevas criptomonedas en 2021 y su uso

Hay más de 4, 000 criptomonedas en circulación, y siguen apareciendo nuevas monedas. Por ejemplo, solo el 13 de agosto, ¡21 nuevos contendientes debutaron en CoinMarketCap! Estas novedades pueden tene

-

Cómo calcular una pérdida total del seguro

Un automóvil, según la Oficina de Seguros de Maine, A menudo se considera una pérdida total si el costo de reparación del vehículo es del 75 por ciento o más que el valor real en efectivo del vehículo

-

Cómo obtener un cheque certificado

Si bien las tarjetas de crédito y débito facilitan el pago de las cosas electrónicamente, hay situaciones en las que un cheque es una mejor opción. Quizás necesite pagarle a un paisajista por los serv

-

Cómo elegir un corredor en línea

Elegir un corredor en línea puede parecer una decisión abrumadora a veces, pero una vez que se concentra en algunas cuestiones clave, puede ayudarlo a reducir sus opciones. Lo guiaremos a través de la

Ahorros

-

¿Qué es el análisis de costes del ciclo de vida?

¿Qué es el análisis de costes del ciclo de vida? El análisis de costos del ciclo de vida (LCCA) es un enfoque que se utiliza para evaluar el costo total de ser propietario de una instalación o ejecutar un proyecto. LCCA considera todos los costos as...

-

¿Puede obtener desempleo si se le concede una licencia administrativa?

¿Puede obtener desempleo si se le concede una licencia administrativa? Los trabajadores pueden recibir licencia administrativa remunerada. Los empleados suelen tener preocupaciones cuando un empleador les concede una licencia administrativa. Esta situación pone en duda ...

-

¿Qué es la filantropía de riesgo?

¿Qué es la filantropía de riesgo? La filantropía de riesgo es una forma de inversión de impacto que combina la financiación de capital de riesgo con aspiraciones benéficas y humanitarias. La filantropía de riesgo se lleva a cabo a tra...

-

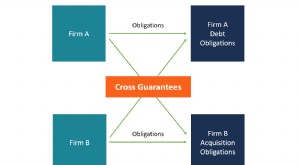

¿Qué es una garantía cruzada?

¿Qué es una garantía cruzada? Una garantía cruzada se refiere a un acuerdo entre dos o más empresas relacionadas para proporcionar una garantía de las obligaciones de la otra. Esta garantía se otorga comúnmente entre empresas que ...