¿Ahorrar para un anticipo o cancelar préstamos estudiantiles?

Si está buscando comprar su primera casa y tiene una deuda de préstamos estudiantiles, es posible que tenga que tomar una decisión. ¿Debería utilizar sus recursos para liquidar sus préstamos estudiantiles más rápidamente? ahorre para el pago inicial de la casa, o intentar hacer ambas cosas al mismo tiempo?

Conclusiones clave

- Cuanto antes cancele sus préstamos estudiantiles, menos intereses pagará en general.

- Sin embargo, Los préstamos para estudiantes tienden a tener tasas de interés relativamente bajas y los precios de las viviendas pueden subir todos los años.

- Idealmente, es posible trabajar hacia ambos objetivos, si puede seguir algunas estrategias de ahorro sencillas.

Ahorrar primero para el pago inicial

Los argumentos para ahorrar primero para el pago inicial incluyen:

- Ser propietario de una casa puede ser menos costoso que alquilar y puede brindarle consuelo emocional al tener su propio lugar para arreglar y remodelar como mejor le parezca.

- Precios de casas, Tasas de interés, y el costo del alquiler podría seguir aumentando si pospone la compra de una casa a favor de pagar la deuda.

- Tener una deuda por préstamos estudiantiles no es tan malo para su calificación crediticia como otros tipos de deuda. Esto se debe a que los préstamos para estudiantes tienen plazos de pago más prolongados y suelen tener tasas de interés más bajas.

- Dado que su pago inicial reducirá el costo total de su hipoteca, Puede ser más ventajoso ahorrar dinero para una vivienda que pagar un préstamo estudiantil a bajo interés.

- Es posible que califique para la condonación de préstamos estudiantiles o un plan de pago basado en los ingresos que reducirá sus pagos mensuales.

- Intereses pagados por préstamos estudiantiles (hasta $ 2, 500 por año) es deducible de impuestos.

Pago de préstamos primero

Las razones para cancelar sus préstamos estudiantiles primero incluyen:

- Cuanto más espere para pagar la deuda, más interés pagarás. Cuanto mayor sea la tasa de interés, cuanto más ahorrará.

- Si la tasa de interés de su préstamo estudiantil es variable, es probable que aumente con el tiempo, costándote aún más.

- Pagar los préstamos estudiantiles significa que la deuda se borra por completo de su informe crediticio. Si bien la deuda de préstamos estudiantiles no es un factor importante en su calificación crediticia, es un factor.

- Tener deudas puede tener un efecto psicológico. Algunas personas prefieren iniciar el proceso de compra de una vivienda sin deudas.

Haciendo ambos

Puede decidir que puede pagar la deuda de su préstamo estudiantil mientras ahorra para el pago inicial de la casa de sus sueños. Esto puede requerir un poco de esfuerzo pero es completamente posible si sigue algunas pautas simples:

Haga una lista de todas sus deudas

Esto incluye préstamos para automóviles, tarjetas de crédito, préstamos estudiantiles, y cualquier otro tipo de deuda que tengas. Incluya el principal restante (saldo), tasa de interés, y pago mínimo mensual por cada uno.

Pague primero la deuda con intereses altos

Pague tanto como sea posible por el préstamo con la tasa de interés más alta. Pague al menos el mínimo adeudado por todos los demás. Si tiene dificultades para realizar pagos, considere buscar alivio de la deuda. Una vez que se paga una deuda, muévase al que tenga la siguiente tasa de interés más alta. Esto le permitirá ahorrar más dinero a largo plazo.

Ponga los ahorros en una cuenta separada

Mantenga separados sus ahorros para el pago inicial para evitar gastarlos. Abra una cuenta de ahorros que pague la tasa más alta (los bancos en línea tienden a ser más competitivos) o configure una cuenta de inversión para aumentar su rendimiento potencial con el tiempo. Se consciente sin embargo, que invertir es arriesgado, y podría perder una buena parte de su dinero en un mercado bajista.

No descuides otros ahorros

Debe tener un fondo de emergencia de ingresos y ahorros para la jubilación de tres a seis meses para completar su panorama financiero. Cada uno de estos es una cuenta separada. Si su trabajo ofrece un plan de jubilación 401 (k) o similar, asegúrese de poner lo suficiente para aprovechar cualquier emparejamiento del empleador.

Renegociar / consolidar

Considere refinanciar o consolidar sus préstamos estudiantiles para reducir los pagos o la tasa de interés. Averigüe si es elegible para convertirse a un plan de pago basado en ingresos. Los prestamistas hipotecarios utilizarán su plan de pago estándar para calcular su relación deuda-ingresos (DTI), por lo tanto, es posible que reducir su pago no lo ayude a calificar para un préstamo hipotecario.

Sigue pagando préstamos estudiantiles

El aplazamiento o la indulgencia de sus préstamos estudiantiles es generalmente una mala idea si puede evitarlo. Puede que no afecte su calificación crediticia, pero los intereses seguirán acumulándose. Hacer pagos regulares lo mantiene encaminado a liquidar sus préstamos a tiempo.

Cuánto necesita ahorrar

Para obtener un préstamo convencional sin el gasto extra del seguro hipotecario privado (PMI), necesitará un pago inicial equivalente al 20% del precio de venta. Si su pago inicial es inferior al 20%, El seguro hipotecario agregará entre 0.3% y 1.5% al costo del préstamo total.

Los préstamos de la Administración Federal de Vivienda (FHA) solo requieren un pago inicial del 3.5%, pero tienen una tasa de interés más alta y también requieren un seguro hipotecario.

Guardar automáticamente, como a través de depósito directo o transferencias automáticas desde su cuenta corriente, puede hacerlo más fácil.

Estrategias de ahorro

Estas estrategias de ahorro pueden ayudarlo a alcanzar su meta de ahorro antes:

Guardar automáticamente

Utilice el depósito directo o la transferencia automática desde su cuenta corriente para transferir una cantidad regular a los ahorros. Si considera el ahorro como un gasto continuo, será más probable que lo haga.

Ponga dinero extra en ahorros

Bonificaciones laborales, cheques de regalo de vacaciones, reembolsos, y los reembolsos de impuestos pueden convertirse en ahorros. Evita la tentación de gastar ese dinero, y alcanzará su objetivo de ahorro antes.

Reducir gastos

Busque lugares para recortar gastos y desviar ese dinero en ahorros. Los lugares para cortar incluyen entretenimiento, comer fuera suscripciones, vacaciones caras, y ropa. Si alquila, considere volver a vivir con sus padres (con su permiso, por supuesto). Ofrezca pagar algo por alojamiento y comida.

Consigue otro trabajo

Los ingresos de un trabajo a tiempo parcial que se puede dedicar al ahorro lo ayudarán a alcanzar su meta más rápido. También puede intentar pedir un aumento en su trabajo actual o ofrecerse como voluntario para trabajar horas extras.

La línea de fondo

A menudo es posible ahorrar para el pago inicial de su primera vivienda mientras paga la deuda de un préstamo estudiantil. Puede que no tenga que elegir entre los dos. Tenga en cuenta que las circunstancias cambian, y lo que es imposible ahora puede ser posible en uno o dos años. Vuelva a evaluar su situación según sea necesario y esté preparado para modificar sus planes según sea necesario. Pero siga ahorrando, ¡y no pierda de vista esos dos valiosos objetivos!

-

Las mejores primeras tarjetas de crédito para adultos jóvenes en 2021

Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió

-

Clases de Baltimore canceladas después de que un incendio diezmara un centro comercial

BALTIMORE (AP) - Las clases en cuatro escuelas en el centro de la ciudad de Baltimore fueron canceladas debido a un incendio en un centro comercial. ESCUELAS DE CHICAGO, ACUERDO DE ALCANCE DE LA UN

-

Forma adecuada de endosar un cheque comercial

Existe una forma adecuada de endosar un cheque comercial. Desde su concepción, el cheque ha dado lugar a una primera, 15 y 30 del mes mentalidad y economía. A medida que se depositan los cheques come

-

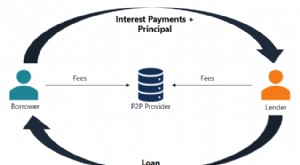

¿Qué son los préstamos entre pares (P2P)?

El préstamo entre pares es una forma de préstamo directo de dinero a personas o empresas sin que una institución financiera oficial participe como intermediario Intermediario financiero Un intermediar

Ahorros

- Cuenta de mercado monetario frente a CD

- Principales categorías de presupuesto

- Cómo ahorrar para múltiples objetivos financieros

- Wealthfront lanza cuentas de ahorro de alto rendimiento para nuevos clientes

- 3 mitos sobre el ahorro de electricidad

- Guía de planificación de jubilación gratuita de Vanguard

-

Aquí está cómo exprimir un 24% adicional del Seguro Social

Aquí está cómo exprimir un 24% adicional del Seguro Social Los costos de jubilación se disparan en medio del aumento de los precios, preocupaciones de inflación La Administración del Seguro Social está considerando aumentar los pagos de jubilación el próxim...

-

3 formas ridículamente fáciles de jubilarse más rico

3 formas ridículamente fáciles de jubilarse más rico Todos queremos jubilarnos con suficiente dinero para pagar nuestras facturas y disfrutar de un estilo de vida cómodo. Pero ahorrar para la jubilación requiere trabajo, y significa sacrificar otros luj...

-

¿Qué es la relación de Sharpe?

¿Qué es la relación de Sharpe? Nombrado en honor al economista estadounidense, William Sharpe, el índice de Sharpe (o índice de Sharpe o índice de Sharpe modificado) se usa comúnmente para medir el rendimiento de una inversión ajus...

-

5 grandes errores de dinero para evitar

5 grandes errores de dinero para evitar Los errores son parte de la condición humana; es imposible evitarlos el 100 por ciento del tiempo. Pero los errores financieros son únicos en su clase:tienden a tener un efecto de bola de nieve y empe...