Depositario

¿Qué es un depositario?

El término depositario se refiere a una instalación en la que se deposita algo para su almacenamiento o protección o una institución que acepta depósitos en efectivo de clientes, como un banco o una asociación de ahorros. Un depositario puede ser una organización, Banco, o institución que posee valores y ayuda en la negociación de valores. Un depositario proporciona seguridad y liquidez en el mercado, utiliza el dinero depositado para su custodia para prestarlo a otros, invierte en otros valores, y ofrece un sistema de transferencia de fondos. Un depositario debe devolver el depósito en las mismas condiciones a pedido.

Comprensión de los depositarios

Como se ha mencionado más arriba, los depósitos son edificios, oficinas y almacenes que permiten a consumidores y empresas depositar dinero, valores, y otros activos valiosos para su custodia. Los depositarios pueden incluir bancos, casas seguras, bóvedas, instituciones financieras, y otras organizaciones.

Los depositarios sirven para múltiples propósitos para el público en general. Primero, eliminan el riesgo de tener activos físicos para el propietario. Por ejemplo, bancos otras instituciones financieras brindan a los consumidores un lugar para depositar dinero en cuentas de depósito a plazo y a la vista. Un depósito a plazo es una cuenta que devenga intereses y tiene una fecha de vencimiento específica, como un certificado de depósito (CD), mientras que una cuenta de depósito a la vista retiene fondos hasta que es necesario retirarlos, como una cuenta corriente o de ahorros. Los depósitos también pueden presentarse en forma de valores como acciones o bonos. Cuando estos activos se depositan, la institución mantiene los valores en formato electrónico, también conocido como formulario de anotaciones en cuenta, o en formato desmaterializado o en papel, como un certificado físico.

Estas organizaciones también ayudan a crear liquidez en el mercado. Los clientes entregan su dinero a una institución financiera con la creencia de que la empresa lo retiene y lo devuelve cuando el cliente lo quiere. Estas instituciones aceptan el dinero de los clientes y pagan intereses sobre sus depósitos a lo largo del tiempo. Mientras retiene el dinero de los clientes, las instituciones lo prestan a terceros en forma de préstamos hipotecarios o comerciales, generando más interés sobre el dinero que el interés pagado a los clientes.

Conclusiones clave

- Un depositario es una instalación o institución, como un edificio, oficina, o almacén, donde se deposita algo para su almacenamiento o protección.

- Los depositarios pueden ser organizaciones, bancos, o instituciones que mantienen valores y ayudan en la negociación de valores.

- Proporcionan seguridad y liquidez, utilizar el dinero depositado para prestarlo a otros, invertir en valores, y ofrecer un sistema de transferencia de fondos.

Míralo ahora:¿Qué es un depositario?

Consideraciones Especiales

Transferir la propiedad de las acciones de la cuenta de un inversor a otra cuenta cuando se ejecuta una operación es una de las funciones principales de un depositario. Esto ayuda a reducir el papeleo para ejecutar una operación y acelera el proceso de transferencia. Otra función de un depositario es la eliminación del riesgo de mantener los valores en forma física, como robo, pérdida, fraude, daño, o retraso en las entregas.

Un inversor que desee comprar metales preciosos puede adquirirlos en lingotes físicos o en papel. Se pueden comprar lingotes o monedas de oro o plata en un distribuidor y guardarlos en un depositario externo. Invertir en oro a través de contratos de futuros no equivale a que el inversor posea oro. En lugar de, el oro se le debe al inversor.

Un comerciante o un coberturista que busque recibir una entrega real de un contrato de futuros debe establecer primero una posición larga (compra) de futuros y esperar hasta que un vendedor corto (vendedor) presente un aviso de entrega. Con contratos de futuros de oro, el vendedor se compromete a entregar el oro al comprador en la fecha de vencimiento del contrato. El vendedor debe tener el metal; en este caso, oro — en un depósito autorizado. Esto se representa mediante la posesión de garantías de depósito electrónicas aprobadas por COMEX que se requieren para realizar o recibir la entrega.

Tipos de depositarios

Los tres tipos principales de instituciones depositarias son las cooperativas de ahorro y crédito, instituciones de ahorro, y bancos comerciales. La principal fuente de financiación de estas instituciones son los depósitos de los clientes. Los depósitos y las cuentas de los clientes están asegurados por la Corporación Federal de Seguros de Depósitos (FDIC) hasta ciertos límites.

La función o tipo institucional de un depositario determina qué agencia o agencias son responsables de su supervisión.

Las cooperativas de ahorro y crédito son empresas sin fines de lucro altamente enfocadas en el servicio al cliente. Los clientes realizan depósitos en una cuenta de cooperativa de crédito, que es similar a comprar acciones en esa cooperativa de ahorro y crédito. Las ganancias de las cooperativas de ahorro y crédito se distribuyen en forma de dividendos a cada cliente.

Las instituciones de ahorro son empresas con fines de lucro también conocidas como instituciones de ahorro y préstamo. Estas instituciones se enfocan principalmente en préstamos hipotecarios al consumidor, pero también pueden ofrecer tarjetas de crédito y préstamos comerciales. Los clientes depositan dinero en una cuenta, que compra acciones de la empresa. Por ejemplo, una institución de ahorro puede aprobar 71, 000 préstamos hipotecarios, 714 préstamos inmobiliarios, 340, 000 tarjetas de crédito, y 252, 000 préstamos de consumo personal y automotriz mientras devenga intereses sobre todos estos productos durante un solo año fiscal.

Los bancos comerciales son empresas con fines de lucro y son el tipo más grande de instituciones de depósito. Estos bancos ofrecen una variedad de servicios a consumidores y empresas, como cuentas corrientes, préstamos comerciales y de consumo, tarjetas de crédito, y productos de inversión. Estas instituciones aceptan depósitos y utilizan principalmente los depósitos para ofrecer préstamos hipotecarios, préstamos comerciales, y préstamos inmobiliarios.

Depositario vs.Repositorio

Un depositario no es lo mismo que un repositorio, aunque a menudo pueden confundirse. Un depósito es donde se guardan las cosas para su custodia. Pero a diferencia de un depositario, los elementos que se guardan en un repositorio son generalmente abstractos, como el conocimiento. Por ejemplo, los datos se pueden guardar en un repositorio de software o en una ubicación central donde se almacenan los archivos. Investopedia también se considera un repositorio; en este caso, es un depósito de información financiera.

Ejemplo de depositario

Euroclear es una cámara de compensación que actúa como depositario central de valores para sus clientes, muchos de los cuales comercian en bolsas europeas. La mayoría de sus clientes forman parte de bancos, corredores de bolsa, y otras instituciones dedicadas profesionalmente a la gestión de nuevas emisiones de valores, creación de mercado, comercio, o poseer una amplia variedad de valores.

Euroclear liquida transacciones de valores nacionales e internacionales, cobertura de bonos, acciones, derivados, y fondos de inversión. Se aceptan en el sistema valores nacionales de más de 40 mercados, cubriendo una amplia gama de instrumentos de deuda a tipo fijo y variable negociados internacionalmente, convertibles, warrants y acciones. Esto incluye instrumentos de deuda interna, instrumentos a corto y medio plazo, acciones e instrumentos vinculados a acciones, y bonos internacionales de los principales mercados de Europa, Asia-Pacífico, África y las Américas.

-

Alternativas de Western Union

Un Walmart Western Union ha proporcionado varios servicios financieros y de telecomunicaciones a los estadounidenses durante más de 160 años. En 1871, la empresa introdujo el servicio de transferenci

-

Correo expreso de USPS vs. Correo urgente

Cuando esté explorando compañías navieras baratas en busca de una carta o paquete que necesite una entrega rápida, probablemente se encontrará con el Servicio Postal de EE. UU. (USPS) como una opción

-

Cómo diseñar un gráfico de facturas domésticas

Hacer un cuadro de facturas del hogar puede ayudarlo a mantenerse organizado y pagar las facturas a tiempo. Si eres como la mayoría de la gente, tiene una variedad de facturas diferentes que vencen e

-

Depósito directo para su pequeña empresa:una guía completa

Pagar a sus empleados y contratistas de forma precisa y puntual es una forma sencilla de mantener la moral alta y retener el talento que hace que su empresa sea exitosa. Muchas empresas encuentran que

Ahorros

-

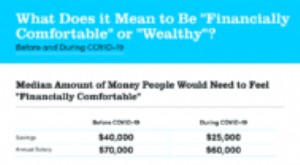

¿Cómo ha afectado el COVID-19 nuestro comportamiento financiero?

¿Cómo ha afectado el COVID-19 nuestro comportamiento financiero? La influencia de COVID-19 es difícil de comprender. Con un control tan fuerte en nuestros negocios, nuestras escuelas, y nuestra salud, ¿Podemos saber realmente cómo se desarrollará la pandemia? ¿Qué ...

-

¿Es seguro utilizar el capital personal?

¿Es seguro utilizar el capital personal? Creo que estarás de acuerdo conmigo cuando diga eso, para cualquiera que busque administrar su dinero a través de una herramienta de administración de patrimonio, la seguridad es la última caracterí...

-

Cómo una venta y un arrendamiento posterior pueden ayudar a un propietario a evitar una ejecución hipotecaria

Cómo una venta y un arrendamiento posterior pueden ayudar a un propietario a evitar una ejecución hipotecaria George Arnold compró su bungalow en Chicago en 2009. Esta casa de reparaciones necesitaba mucho cariño, pero estaba en un buen barrio. Había encontrado un diamante en bruto. Arnold se puso a trabajar ...

-

¿Puedo utilizar la escritura de mi casa móvil como garantía para un pequeño préstamo personal?

¿Puedo utilizar la escritura de mi casa móvil como garantía para un pequeño préstamo personal? Puede utilizar la escritura de una casa móvil como garantía. Una casa móvil se conoce más comúnmente como casa prefabricada, que es una casa construida en una fábrica de acuerdo con los estándares es...