Cómo planificar la atención médica durante la jubilación

El New York Times informó recientemente que la proporción de estadounidenses con seguro médico disminuyó en 2018, la primera caída en esta estadística desde 2009. Para muchos estadounidenses, Los costos de la atención médica son una de las principales causas de estrés y preocupación. pero aún más para los que se acercan o se jubilan.

La mera idea de los costos de la atención médica al planificar la jubilación puede ser abrumadora. pero pueden no ser tan perturbadores como muchos temen. Aunque los costos de la atención médica tienden a aumentar con la edad, eventualmente se nivelan e incluso reemplazan otros gastos.

¿Qué pueden esperar los estadounidenses para pagar los costos de atención médica durante la jubilación?

Un estudio reciente de Vanguard al que haremos referencia a lo largo de este artículo sugiere que una mujer típica de 65 años puede esperar un gasto anual de alrededor de $ 5, 200 (primas y gastos de bolsillo) en 2018. Esta es una cifra de costo total, no es un costo adicional a lo que ya está gastando en atención médica.

La atención a largo plazo (LTC) es otra preocupación común para las personas y debe considerarse por separado al estimar los costos de la atención médica. El estudio sugiere que solo alrededor del 50% de las personas incurren en gastos de LTC, y una cuarta parte consumirá menos de $ 100, 000 en gastos de LTC.

Si bien podemos usar estas cifras como referencia de lo que podemos esperar, los costos variarán ampliamente por individuo dependiendo de la salud y muchas otras circunstancias únicas.

Creación de un marco para planificar la atención médica durante la jubilación

El objetivo de este artículo es construir un marco viable que pueda servir como guía al planificar la atención médica durante la jubilación. El marco consta de cuatro componentes clave:

- El enfoque

- Consideraciones de cobertura

- Un presupuesto personalizado

- Haciéndolo accionable

Aprovechar las herramientas de planificación holística que se ofrecen a través del panel de capital personal es una buena manera de incorporar este marco.

El enfoque

Vanguard se asoció recientemente con Mercer Health para desarrollar un nuevo modelo para pronosticar los costos de atención médica y proporcionar pautas sobre cómo abordar estos costos dentro de la planificación de la jubilación (ver estudio). El estudio sugiere que las personas deberían centrarse en las cifras de costes anuales y los cambios incrementales, bultos no proyectados.

También debe haber una distinción entre la planificación de las primas anuales del seguro de salud y los gastos de bolsillo de la planificación de los gastos de atención a largo plazo. El enfoque debe personalizarse dentro del contexto del estado de salud de una persona, edad de retiro, opciones de cobertura y subsidios del empleador.

Consideraciones de cobertura

Determinar los costos futuros será muy subjetivo a su situación de salud actual, posibles riesgos para la salud y sus opciones de cobertura, pero estas cosas deberían aclararse a medida que se acerque a la jubilación.

Comience por mirar su plan de atención médica actual y compárelo con sus opciones de cobertura de Medicare. Esto le ayudará a determinar qué cobertura le gustaría y le ayudará a identificar las brechas de cobertura.

Durante sus años laborales, su plan de cobertura es a través de un empleador o del mercado de seguros individual (consulte Healthcare.gov). Si está cubierto por un plan patrocinado por un empleador, verifique si su plan ofrece cobertura complementaria de continuación durante la jubilación. Tenga en cuenta que los planes de continuación de cobertura suelen ser menos generosos y están sujetos a cambios. así que para la mayoría de nosotros, no es una opción. La mayoría de las personas dependerán en gran medida de los planes patrocinados por el gobierno, como Medicare, para la atención médica durante la jubilación. Es probable que parte de este costo ya se esté deduciendo de su cheque de pago cuando sea elegible a los 65 años (consulte Medicare.gov para verificar la elegibilidad y calcular las primas estimadas).

Brecha de cobertura:jubilarse antes de los 65

Una brecha potencial en la cobertura a considerar es si planea jubilarse antes de los 65 años. Este período debería cubrirse a través de un seguro privado. Si actualmente tiene un generoso plan patrocinado por su empleador, es posible que no necesite mantener ese nivel de cobertura durante la jubilación y debe evaluar si tiene sentido rebajar su nivel de cobertura al jubilarse para reducir sus costos. El seguro COBRA es otra solución potencial para este período de cobertura caducada, donde puede extender la cobertura de su empleador actual por 18 meses. Pero ten en cuenta El uso del seguro COBRA significa que usted estaría a cargo de toda la factura (incluida la parte de su empleador y las tarifas administrativas adicionales).

Cobertura de jubilación:mayores de 65 años

Cuando Medicare entra en acción, Comprenda que Medicare Original solo cubre los gastos básicos y es probable que deba agregar una cobertura adicional o un seguro complementario.

Así es como funciona Medicare:

Los beneficios de Medicare Original se dividen en dos partes:Parte A (seguro hospitalario) y Parte B (seguro médico). Una vez que se inscribe en Medicare, automáticamente recibe beneficios de la Parte A sin prima adicional con la opción de agregar la Parte B o la Parte C (la Parte C incluye tanto A como B) por una prima mensual. Los planes Medicare Advantage de la Parte C tienen contrato con empresas privadas y, por lo general, también ofrecen cobertura de medicamentos recetados. Si no lo hacen, luego, la cobertura de medicamentos recetados se incluye en la Parte D por un costo adicional. Es posible que también deba agregar una póliza de Medigap que sea complementaria a la Parte A y la Parte B y esté destinada a cubrir los vacíos de cobertura.

El seguro médico gratuito o de bajo costo a través de Medicaid también puede ser una opción si pertenece a un grupo de elegibilidad obligatoria. Personal Capital recomienda que los jubilados revisen cuidadosamente sus opciones de cobertura y las revisen anualmente.

Consideraciones sobre la cobertura de cuidados a largo plazo

El seguro de atención a largo plazo es otro costo a considerar. El Departamento de Salud y Servicios Humanos de EE. UU. Determinó que aproximadamente el 70% de las personas que cumplen 65 años necesitarán cobertura LTC en algún momento. Las dificultades con la planificación de LTC son la imprevisibilidad, Alto costo, gran variedad de gastos, y falta general de cobertura por parte del seguro médico. La mayoría de los costos de LTC se pagan de su bolsillo, pero al contar con una red de apoyo de la familia para ayudar a cuidar de usted, puede ayudar a evitar algunos de estos gastos.

Personalice su costo estimado

El costo para las personas varía ampliamente:las principales variables al estimar los costos de su atención médica son el estado de salud y el riesgo para la salud. Algunos otros factores incluyen la geografía, edad de jubilación, Opciones de cobertura de Medicare, posibles recargos de Medicare, niveles de ingreso, y si su empleador ofrece subsidios de seguro médico durante la jubilación.

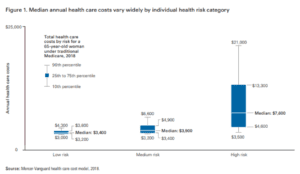

El modelo de costos de Vanguard-Mercer calcula que una mujer típica de 65 años, si compra un plan suplementario de Medicare F y un plan de medicamentos recetados estándar, puede esperar un gasto anual de $ 5, 200 en 2018. Para medir dónde podría caer, Consulte los cuadros a continuación que muestran los rangos de costos esperados por circunstancias de salud.

Tomar acción

Típicamente, Los costos de atención médica se contabilizan como parte de sus necesidades de gastos de jubilación dentro de su plan financiero. A medida que avanza en su ciclo de vida de jubilación, su gasto tiende a disminuir (modelado en nuestra herramienta "Planificador de jubilación" como una disminución anual ajustable del 1%). Esto es cierto a pesar de los aumentos en los costos de la atención médica con la edad (atribuidos tanto al aumento del consumo como al crecimiento por encima de la inflación) debido al efecto sustitución (gastar menos en otras áreas de consumo).

El uso del Retirement Planner de Personal Capital puede ayudarlo a proyectar estos costos durante su jubilación. La flexibilidad de la herramienta también le permite modelar los costos de atención médica por separado de los gastos de jubilación, si lo prefiere (pero asegúrese de anularlo de su objetivo de gastos si lo hace para evitar el doble conteo).

Lo alentamos a que hable con un asesor de Personal Capital para que lo ayude a estimar la tasa de reemplazo requerida y si necesita realizar algún cambio en su plan financiero actual. También pueden servir como un recurso con respecto a algunas tácticas de planificación creativas, como el uso de una cuenta de ahorros para la salud (HSA) como vehículo de inversión para ahorrar para los gastos de atención médica.

-

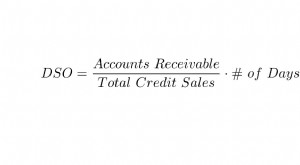

Días de ventas pendientes (DSO)

¿Qué son los días de ventas pendientes (DSO)? Días de ventas pendientes (DSO) es una medida de la cantidad promedio de días que le toma a una empresa cobrar el pago de una venta. El DSO a menudo se

-

Cómo obtener el mejor precio en una actualización de teléfono Sprint bajo contrato

Los usuarios de teléfonos móviles a menudo disfrutan de actualizaciones de teléfonos con contratos nuevos o actualizados. Para obtener el mejor precio en un teléfono celular Sprint, optar por el prog

-

El nuevo 1099-NEC:lo que deben saber los autónomos y autónomos

Este artículo fue verificado por nuestros editores y Jennifer Samuel, especialista senior de productos para Credit Karma Tax®. Si es un trabajador autónomo o un contratista independiente, usted sab

-

El mejor consejo financiero que recibí de mamá

Todo el mundo sabe que mamá siempre tiene la razón. Pero en el Día de la Madre, a todos nos vendría bien un pequeño recordatorio. Hablamos con algunos de nuestros expertos financieros favoritos sobr

jubilarse

- Los 11 mejores libros de FIRE (Financial Independence Retire Early)

- Obstáculos para la jubilación de los autónomos

- 3 opciones para una anualidad con impuestos diferidos

- Invertir para su futuro

- Estadounidenses jubilados en riesgo financiero a medida que se amplía la brecha de riqueza

- Terminología básica de pensiones explicada

-

Blockchain podría desafiar las formas aceptadas en las que damos forma y gestionamos la sociedad

Blockchain podría desafiar las formas aceptadas en las que damos forma y gestionamos la sociedad En solo unos años, Bitcoin, la moneda digital, ha surgido de las sombras para convertirse en algo debatido por los políticos y meditado por los economistas. Ahora es blockchain, la tecnología que hace...

-

Cómo ganar la batalla contra las tarifas ocultas

Cómo ganar la batalla contra las tarifas ocultas Elaborar un presupuesto es bastante difícil cuando conoce todos los costos que debe considerar. Cuando las empresas le envían una factura en estos días, es cada vez más probable que incluya una sorpre...

-

¿Qué es un número de cuenta?

¿Qué es un número de cuenta? Un número de cuenta es un código único compuesto por números, letras, u otros personajes, y se asigna al propietario de la cuenta para facilitar su consulta en los registros contables de una instituci...

-

¿Mi esposo tiene que saber que estoy obteniendo un préstamo?

¿Mi esposo tiene que saber que estoy obteniendo un préstamo? Solicitud de préstamo con sello de aprobación. Cuando te cases, nada le impide solicitar un crédito como prestatario individual. En muchas instancias, puede establecer cuentas de crédito sin el conoc...