4 preguntas para hacerle a un agente de anualidades variables

Cuando se considera anualidades variables , debe asegurarse de comprender lo que va a comprar. Para asegurarse de comprar la mejor anualidad variable para sus necesidades, no debe tener miedo de hacer preguntas. Aquí hay algunas preguntas que debe hacerle a un agente de anualidades variables antes de comprar.

1. ¿En qué puedo invertir?

Cuando compra una anualidad variable, usted se encargará de elegir sus propias inversiones. Dado que tomará sus propias decisiones de inversión, debe sentirse cómodo y satisfecho con las opciones de inversión que se le ofrecen. Muchas anualidades variables generalmente permiten a los clientes invertir en fondos mutuos. Los fondos mutuos ofrecen una forma segura de invertir el dinero de su jubilación. Sin embargo, algunas personas prefieren tener más opciones que solo fondos mutuos. Asegúrese de comprender todas las opciones que tendrá a su disposición como inversor.

2. ¿Qué tarifas se me cobrarán?

Como propietario de una anualidad variable, la compañía de seguros le cobrará algo. Debe pedirle al agente que describa todas las tarifas que se le cobrarán. Algunas compañías de rentas vitalicias sacarán algo de las primas que les pague con regularidad. Otras empresas van a deducir parte del dinero que gane a través de inversiones. Independientemente de dónde obtengan su dinero, van a recibir honorarios de usted. Comprender cómo funcionan las tarifas puede ayudarlo a evitar confusiones más adelante.

3. ¿Qué es el beneficio por fallecimiento?

La mayoría de las anualidades variables tendrán algún tipo de beneficio por fallecimiento disponible para los inversores. Debe comprender cómo funciona el beneficio por fallecimiento para saber si sus seres queridos serán atendidos en caso de que usted fallezca. Por ejemplo, algunas anualidades pagarán por la duración de su vida o por 10 años. Si muere 8 años después de la jubilación, este tipo de anualidad pagaría a sus seres queridos solo por otros dos años. Si esto es inaceptable para usted, necesitaría encontrar una anualidad variable que tenga un beneficio por fallecimiento más favorable para usted.

4. ¿Hay garantía disponible?

Las anualidades variables están diseñadas para pagarle dinero en función del rendimiento de sus inversiones. Aunque así es como suelen funcionar, Algunas anualidades variables le brindarán una opción que le garantiza una cierta cantidad de ingresos. En la mayoría de los casos, esta será una característica opcional que puede elegir. Siendo una característica opcional, Lo más probable es que esto le cueste más dinero en sus primas. Si tiene alguna duda sobre su capacidad para generar ganancias consistentes mediante la inversión, esto podría ser algo a considerar. Tener suficiente dinero durante sus años de jubilación es fundamental, y tener algún tipo de garantía de que habrá dinero disponible puede resultar atractivo.

-

Alaska, rica en petróleo, desconfía del juego de poder saudí en el maltrecho mercado del crudo

Arabia Saudita representa una amenaza creciente para la participación de Alaska en el mercado petrolero después de superar a sus competidores a principios de este año y probablemente fortalecer aún má

-

¿Qué es una recomendación de peso insuficiente?

Cuando un analista de mercado designa una acción Stock ¿Qué es una acción? Una persona que posee acciones en una empresa se denomina accionista y es elegible para reclamar parte de los activos residua

-

Los 15 mejores mezcladores de Bitcoin en 2021

Mezcladores de Bitcoin, también llamados vasos, Lavado o lavanderías, son servicios que le permiten deshacerse del historial de transacciones de monedas realizadas anteriormente. Aunque bitcoin se con

-

¿Qué son los fondos de operaciones ajustados (AFFO)?

Fondos de operaciones ajustados (AFFO) es una medida del desempeño financiero de un REIT, y se utiliza como una alternativa a los Fondos de Operaciones (FFO) FFO - Fondos de Operaciones FFO o Fondos d

jubilarse

- 5 razones por las que nunca debe solicitar un préstamo 401 (k)

- El impuesto de anualidades sobre distribuciones de suma global frente a distribuciones anualizadas

- 26 (f) Los programas podrían agregar $ 68,

- Sí,

- Cómo comparar las opciones de anualidades de por vida

- Una mirada a la IRA de metales preciosos

-

El cambio radical de Bitcoin de Tesla es una advertencia para las criptomonedas que ignoran el cambio climático

El cambio radical de Bitcoin de Tesla es una advertencia para las criptomonedas que ignoran el cambio climático El fin de semana, El director ejecutivo de Tesla, Elon Musk, sugirió que su compañía podría vender sus tenencias de Bitcoin, enviando la criptomoneda cayendo en picado. Siguió el anuncio de Musk a p...

-

¿No tienes un 401 (k)? Aquí hay otros métodos de ahorro.

¿No tienes un 401 (k)? Aquí hay otros métodos de ahorro. No todo el mundo trabaja para empresas que ofrecen 401 (k) s, pero eso no significa que ahorrar para la jubilación sea imposible. Hay otros métodos de ahorro que la gente debería usar si no tiene uno ...

-

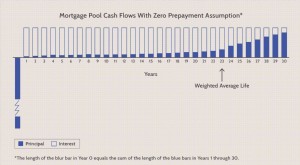

Los riesgos de los valores respaldados por hipotecas

Los riesgos de los valores respaldados por hipotecas Un valor respaldado por hipoteca (MBS) es un tipo de valor respaldado por activos que está garantizado por una hipoteca o el cobro de hipotecas. Un MBS se puede negociar a través de un corredor. Lo em...

-

¿Vale la pena cobrar certificados de acciones antiguos?

¿Vale la pena cobrar certificados de acciones antiguos? Si ha encontrado o heredado un certificado de acciones y no está seguro de qué hacer, no estas solo No son tan fáciles de comprar y vender como las acciones electrónicas, y es posible que un inversor ...