5 definiciones clave en anualidades variables

Anualidades variables son un producto que muchas personas adquieren para complementar sus carteras de jubilación. Si está considerando comprar una anualidad variable, necesita comprender todo en el contrato de anualidad variable. A continuación, presentamos algunas definiciones clave que deberá comprender al tratar con anualidades variables.

1. Fase de acumulación

Cuando compra una anualidad variable, vas a iniciar el proceso en la fase de acumulación. Esta es la parte del contrato de anualidad en la que está pagando la anualidad. El dinero que pague a la empresa se acumulará durante un período de tiempo específico. Esta es la parte del contrato de anualidad en la que realizará pagos periódicos a la compañía de anualidades.

2. Fase de pago

En algún momento durante el contrato de anualidad, vas a entrar en la fase de pago. Como el nombre sugiere, esta será la parte del contrato de anualidad en la que comenzará a recibir pagos. Esto tiene lugar después de la fase de acumulación y tendrá lugar una vez que haya alcanzado la edad de jubilación. Con esta parte de la anualidad, recibirá un pago de ingresos regular todos los meses. Con algunas anualidades, la fase de pago tendrá una duración determinada de años. Con otras anualidades, la fase de pago durará el resto de su vida. La fase de pago también puede basarse en la vida de las personas si compra una anualidad para usted y su cónyuge.

3. Beneficio por muerte

La mayoría de las anualidades variables también tienen un beneficio por fallecimiento. El beneficio por fallecimiento es una cantidad de dinero que se pagará a un beneficiario que usted seleccione cuando fallezca. En algunos casos, su beneficiario podrá recibir la cantidad de efectivo que haya puesto en la anualidad. En otros casos, recibirán otra cantidad de dinero predeterminada.

4. Cargos por entrega

Cuando se trata de anualidades variables, puede encontrar el término cargo por rescate. Un cargo de rescate es una tarifa que se le cobrará si intenta salir del contrato de anualidad antes de tiempo. La mayor parte del tiempo este tipo de tarifa solo se aplicará si cancela su contrato de anualidad dentro de los 8 años posteriores a la compra inicial de la anualidad. Después de un cierto período de tiempo, los cargos de rescate ya no se aplicarán. Típicamente, los cargos de rescate serán un cierto porcentaje de la cantidad que ha puesto en la anualidad.

5. Créditos de bonificación

Algunas anualidades variables ofrecen créditos de bonificación a los inversores. Un crédito de bonificación es la cantidad de dinero que se acreditará en su cuenta cada vez que realice un pago. Típicamente, un crédito de bonificación será un cierto porcentaje de la cantidad que pague y la función de crédito de bonificación solo durará un período de tiempo específico. Por ejemplo, es posible que obtenga créditos de bonificación durante el primer año después de haber comprado la anualidad.

-

Cómo donar un automóvil a una organización benéfica sin título

Ya sea que desee deshacerse de un vehículo sin usar o tener un automóvil que ya no funciona, Las organizaciones benéficas a menudo le permitirán donar un automóvil sin título siempre que el automóvil

-

Rick Warren se jubila como pastor principal de la mega iglesia de California

El despertar es la religión más nueva de Estados Unidos:autor de Woke Inc El autor de Woke Inc, Vivek Ramaswamy, analiza el impacto de la cultura del despertar, argumentando que los trabajadores en

-

¿Qué es un nido de huevos y cómo se construye uno grande?

Un nido de huevos es el dinero que ha acumulado al ahorrar e invertir, y se utiliza normalmente para fines relacionados con la jubilación. Puede acumular ahorros en un plan de jubilación patrocinado p

-

¿Cómo influyen las plataformas de comercio automatizadas en el comercio en línea?

El mundo está experimentando de forma gradual pero segura oleadas de transformación en diferentes ámbitos de la vida. El sistema financiero mundial está lleno de complicaciones, ya que se han reportad

jubilarse

- Lista de verificación de preparación de impuestos del plan de jubilación

- Los pros y los contras de las anualidades variables

- Cuenta regresiva para la jubilación:falta un año

- ¿Es hora de reducir el tamaño? 6 señales de que puede ser

- Cómo impulsar los ahorros para la jubilación,

- 4 buenas maneras de arruinarse durante la jubilación

-

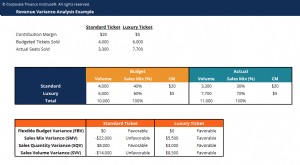

¿Qué es el análisis de varianza?

¿Qué es el análisis de varianza? El análisis de varianza se puede resumir como un análisis de la diferencia entre los números planificados y reales. La suma de todas las variaciones da una imagen del desempeño general excesivo o defi...

-

Pros y contras de los planes de jubilación 457 (b) del gobierno

Pros y contras de los planes de jubilación 457 (b) del gobierno Al igual que su hermano más conocido, el 401 (k), un plan de jubilación 457 (b) es una forma con ventajas fiscales de ahorrar para la jubilación. Pero el 457 (b) está diseñado especialmente para emple...

-

Solicitud de desempleo en Florida debido a COVID-19

Solicitud de desempleo en Florida debido a COVID-19 Descubrir cómo obtener sus beneficios del seguro de desempleo en los Estados Unidos siempre ha sido un laberinto, pero con un número récord de estadounidenses sin trabajo debido al brote pandémico de ...

-

¿Qué es la deuda renovable?

¿Qué es la deuda renovable? La deuda renovable también se conoce como línea de crédito (LOC). Una deuda renovable no tiene un monto de pago fijo todos los meses. Los cargos se basan en el saldo real del préstamo. Lo mismo ocurre...