Su plan 401 (k):5 movimientos inteligentes para hacer en 2021

Más de la mitad de los estadounidenses sienten que simplemente no están ahorrando lo suficiente para la jubilación, según una encuesta de Bankrate de 2019. Pero para aquellos que se han quedado atrás, Siempre es un buen momento para examinar su plan 401 (k) y comenzar a buscar formas de prepararlo para una mayor riqueza y seguridad financiera en sus años dorados.

Un 401 (k) es una cuenta patrocinada por el empleador que le permite diferir los impuestos sobre sus inversiones hasta la jubilación. lo que significa que puede acumular más dinero más rápido. Como bonificación, muchos empleadores aportan fondos de contrapartida para alentarlo a ahorrar, ofreciéndole dinero gratis por algo que ya es bueno hacer. (Aquí está la guía completa de Bankrate para los planes 401 (k)).

“El mayor error que se puede cometer es no ahorrar para la jubilación en absoluto, "Dice Kevin Driscoll, vicepresidente de servicios de asesoría en Navy Federal Financial Group. "Si no está invirtiendo en su jubilación en absoluto, estás dejando dinero sobre la mesa. Cualquiera puede tomar el control de sus finanzas, solo requiere un esfuerzo proactivo ".

Bankrate habló con varios expertos financieros para analizar las principales formas de configurar su 401 (k) para prosperar en 2021 y más allá.

5 movimientos inteligentes para maximizar su 401 (k)

Invertir puede ser difícil, pero el 401 (k) es una de las formas más fáciles de comenzar a invertir, y es una de las mejores formas que tienen los estadounidenses de ahorrar para sus años dorados. Muchas de las acciones a continuación se centran en pequeños cambios, y luego puede dejar que las acciones hagan lo que mejor saben hacer, sube con el tiempo.

1. Actúa ahora

El mejor consejo según los expertos es decidirse a actuar ahora, incluso si sus contribuciones son modestas. Muchos trabajadores establecen o ajustan sus planes de jubilación a medida que comienza el nuevo año, pero puede configurar o ajustar su plan en cualquier momento.

“El año nuevo es un momento para revisar los objetivos de ahorro para la jubilación y asegurarse de que se maximicen los beneficios 401 (k), "Dice Ed Farrington, vicepresidente ejecutivo de Natixis Investment Managers.

Natixis encuestó a los estadounidenses con acceso a un 401 (k) y descubrió que comprenden el valor de invertir para el futuro, incluso si no siempre lo hacen.

La encuesta de 2017 “encontró que los millennials, por ejemplo, están comprando casas, criar familias y pagar la deuda escolar. Solo uno de cada cuatro (25 por ciento) se centra en la planificación de la jubilación, ”Dice Farrington. "La misma encuesta reveló que el mayor arrepentimiento de los baby boomers sobre la preparación para la jubilación es que no empezaron antes".

Cuanto más tiempo le dediques a tu dinero para crecer, cuanto más altos sean sus rendimientos con el tiempo. Actúe hoy para poner en orden su 401 (k) o para comenzar a invertir. La calculadora 401 (k) de Bankrate puede ayudarlo a ver dónde están sus ahorros.

2. Obtenga todo el dinero en efectivo gratis de la contrapartida de su empresa

"Para comenzar a un nivel tangible, eche un vistazo a las opciones 401 (k) de su empresa, ”Dice Driscoll. "Muchas empresas ofrecen una combinación de incentivos, animándole a invertir parte de su sueldo en un fondo de jubilación. Lo que sea que coincidan, ponga ese porcentaje en su fondo de jubilación, es dinero gratis ".

La igualación de incentivos es una de las mejores partes, tal vez el mejor single, del plan 401 (k). Y la coincidencia del empleador es la más fácil, el dinero más seguro que puedas hacer, ofreciéndole un retorno inmediato por hacer lo que tiene que hacer de todos modos.

Muchos empleadores igualarán el 50 por ciento de su contribución y, a veces, hasta el 100 por ciento hasta una cierta cantidad. Algunos empleadores lo hacen incluso mejor que eso, aunque muchos empleadores no ofrecen ninguna coincidencia.

"Asegúrese de haber contribuido lo suficiente para obtener la contribución completa de la empresa, "Dice Kirk Kinder, planificador financiero certificado en Picket Fence Financial en Bel Air, Maryland. "No hay ninguna razón legítima para no obtener el partido completo".

3. Sea más agresivo

Si tiene mucho tiempo para jubilarse, probablemente le irá mejor si tiene una cartera más agresiva. Eso significa que su cartera probablemente tendrá más acciones y menos inversiones de renta fija, como bonos y CD. De hecho, si está a más de una década de la jubilación, Ser demasiado conservador podría ser un gran error.

Tiempo extraordinario, una cartera diversificada de acciones generalmente rinde más que una cartera de bonos típica. El índice Standard &Poor's 500 ha ganado un promedio de alrededor del 10 por ciento anual durante décadas. Y dado que muchos jubilados viven más tiempo que nunca, necesitarán asegurarse de que sus inversiones proporcionen una alta tasa de rendimiento.

Muchos planes 401 (k) tienen fondos con fecha objetivo que automáticamente trasladan sus activos agresivos a otros más seguros a medida que se acerca la fecha de jubilación. Estos fondos con fecha objetivo pueden ser una buena solución para los inversores que no quieren la molestia y el dolor de cabeza de administrar su propia cartera.

"Soy un gran admirador de los fondos con fecha objetivo, "Dice Mark Wilson, fundador y presidente de MILE Wealth Management. "La mayoría de estos están bien diversificados, sabiamente construido, y reequilibrado automático. Desafortunadamente, A menudo encuentro que son demasiado conservadores ".

"Nadie necesita todos sus huevos de nido el día que se jubilan, entonces, ¿por qué tendría el 20 por ciento (o menos) de sus inversiones en acciones el día de su jubilación? pregunta Wilson. "Los jubilados tienen un horizonte a largo plazo y deberán tener algunas acciones para mantenerse por delante de los impuestos y la inflación".

Wilson recomienda utilizar un fondo con fecha objetivo que sea de 10 a 15 años más largo que cuando espera jubilarse, porque tendrá una mayor asignación a las acciones. Por ejemplo, si normalmente tomaría un fondo con fecha objetivo 2040, considere uno 2050 o 2055 en su lugar. Los años adicionales en el fondo deberían ayudarlo a generar un mayor rendimiento y mantener mejor su nivel de vida.

4. Pero evita ser demasiado agresivo

Si tienes un horizonte a largo plazo, puede ser inteligente ser agresivo con su cartera, pero aquellos que están más cerca de la jubilación deben tener cuidado, también. Para jubilados y casi jubilados, puede ser el momento de cambiar a la preservación de sus activos en lugar de intentar ponerse al día.

“Sin embargo, muchos se centran en hacer crecer sus activos, incluidas estrategias de inversión agresivas, en lugar de preservar sus activos frente a caídas repentinas del mercado, "Dice David Potter, ex portavoz de MassMutual Financial, citando la investigación de la empresa. "Muchas personas pueden correr más riesgos de lo que creen".

Potter sugiere que los inversores reevalúen su cartera con regularidad para considerar cómo les iría si el mercado cayera significativamente.

"Típicamente, Los profesionales financieros recomiendan que los ahorradores para la jubilación reduzcan su exposición a las acciones a medida que lo hacen dentro de los cinco años posteriores a la jubilación y dentro de los primeros cinco años después de jubilarse. " él dice. "Una fuerte caída del mercado del 20 por ciento o más durante esos períodos podría reducir irreversiblemente sus ingresos durante la jubilación".

A continuación, le indicamos cómo saber si su cartera es demasiado agresiva.

5. Considere reequilibrar

Las diversas posiciones de una cartera crecen a diferentes ritmos, y con el tiempo, la cartera puede desviarse de su asignación objetivo. Los inversores deben mirar sus carteras para ver si necesitan reequilibrarse. El reequilibrio devuelve el 401 (k) de su asignación actual a su asignación objetivo.

Por ejemplo, si su asignación objetivo era 50 por ciento de bonos y 50 por ciento de acciones, puede haber crecido a un 40 por ciento de bonos y un 60 por ciento de acciones en los últimos años a medida que las acciones se disparaban. Reequilibrando, los inversores pueden vender algunos de sus activos apreciados y comprar activos infravalorados, vender caro y comprar barato.

Piense en abrir un Roth 401 (k)

Si está mirando hacia el futuro, También puede considerar abrir un tipo específico de 401 (k) llamado Roth 401 (k). Con la versión Roth, financia con dinero después de impuestos, pero puede disfrutar de retiros libres de impuestos al jubilarse. (Aquí están todos los detalles sobre el Roth 401 (k)).

Las tasas impositivas son relativamente bajas, por lo que ahora podría ser un buen momento para financiar un Roth 401 (k) en lugar de un 401 (k) tradicional.

"Con la ley de impuestos de Trump que se extinguirá en 2025, enfrentamos tasas más altas en el futuro, ”Dice Kinder. “Podría ser un momento excelente para utilizar la opción Roth 401 (k) y aprovechar las tarifas más bajas ahora. Esto es especialmente cierto para las personas menores de [edad] 40 o las personas en el tramo impositivo del 10 o el 12 por ciento ".

Las tasas impositivas más bajas significan que el costo de aprovechar el plan Roth es menor, ya que lo financia con dinero después de impuestos. Los contribuyentes que se encuentran en tramos superiores pueden encontrar que su desgravación en los impuestos actuales es más ventajosa, sin embargo, y ceñirse al plan tradicional 401 (k).

Esta calculadora de Bankrate puede ayudarlo a decidir si el 401 (k) tradicional o el 401 (k) Roth es mejor para usted.

Línea de fondo

El 401 (k) es un vehículo excelente para ahorrar para la jubilación, y es un buen momento para unirse a los muchos otros trabajadores que están asegurando su futuro financiero ahorrando e invirtiendo. Muchos de los movimientos principales que puedes realizar son fáciles e indoloros, y algunos incluso te recompensan con una bonificación por tu esfuerzo.

-

Cómo activar My Green Dot en línea

Puede activar su tarjeta en cualquier momento después de recibirla. Antes de usar su tarjeta Green Dot, debes activarlo. Cuando activa la tarjeta en línea, puede configurar la administración de cuent

-

Diferencias entre una tarjeta de crédito y una tarjeta inteligente

Un montón de tarjetas inteligentes. Una tarjeta inteligente contiene un microprocesador integrado especial, que es un procesador de computadora en un microchip. El microprocesador está ubicado debajo

-

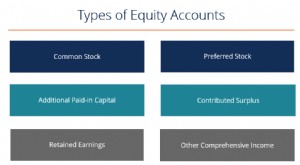

¿Qué son las cuentas de capital?

Hay varios tipos de cuentas de capital que se combinan para formar el capital social total. Estas cuentas incluyen acciones ordinarias, acciones preferentes, superávit aportado, Pago adicional en capi

-

Guía para principiantes de contabilidad para organizaciones sin fines de lucro

Esta guía enseña a las organizaciones sin fines de lucro sobre los estándares contables, reglas y cómo manejar problemas comunes. Los expertos en contabilidad comparten conceptos, fórmulas, ejemplos d

jubilarse

- Si vive en uno de estos cuatro estados,

- Millennials dispuestos a aprovechar los ahorros para la jubilación para cubrir los gastos básicos,

- Proyecto de ley de reforma de la jubilación:disposiciones clave que lo afectarán

- Cómo hacer un viaje de reconocimiento antes de retirarse al extranjero

- FUEGO. Movimiento:lo que hay que saber sobre la tendencia de ahorro extremo

- Planes de pensión:4 ventajas de aceptar una suma global

-

Préstamos para automóviles para militares:implemente sus mejores opciones

Préstamos para automóviles para militares:implemente sus mejores opciones Servir a su país puede significar algunos beneficios adicionales cuando se trata de comprar un automóvil. Desde opciones especiales de préstamos solo para militares hasta concesionarios que ofrecen ...

-

¿Cuánto gana el comerciante diario promedio?

¿Cuánto gana el comerciante diario promedio? El comercio intradía puede ser una carrera lucrativa si se utilizan las estrategias y técnicas adecuadas. El comercio intradía consiste en comprar y vender acciones en el mismo día utilizando grandes...

-

Cómo ahorrar una tonelada en el seguro médico de inmediato

Cómo ahorrar una tonelada en el seguro médico de inmediato Usuarios de Obamacare:si obtiene su seguro médico a través del Mercado de la Ley del Cuidado de Salud a Bajo Precio, también conocido como Healthcare.gov o uno de los intercambios estatales, inicie se...

-

¿Está probando opciones de futuros? Aquí están las diferencias clave frente a las acciones

¿Está probando opciones de futuros? Aquí están las diferencias clave frente a las acciones Si está considerando nuevas formas de aprovechar los movimientos del mercado, Las opciones de futuros pueden brindarle a sus operaciones de futuros la misma flexibilidad y apalancamiento que las opcio...