Ahorros medios para la jubilación por grupo de edad

Si eres como la mayoría de la gente, probablemente necesite intensificar sus esfuerzos de ahorro para la jubilación. Un informe de 2015 de la Oficina de Responsabilidad del Gobierno (GAO, por sus siglas en inglés) encontró que la mediana de los ahorros para la jubilación para los estadounidenses de entre 55 y 64 años era de $ 104, 000. La GAO señala que esta suma solo se traduciría en un pago mensual de $ 310 si se invirtiera en una anualidad protegida contra la inflación.

Conclusiones clave

- Los ahorros para la jubilación han aumentado drásticamente desde sus niveles anteriores a la recesión, incluso entre los millennials.

- Trate de ahorrar al menos el 15% de sus ingresos antes de impuestos y asegúrese de contribuir lo suficiente a su 401 (k) para obtener el beneficio completo de la aportación de su empleador. si se ofrece.

- Nunca es demasiado temprano en su carrera para armar un plan de jubilación, pero nunca es tarde para empezar cualquiera.

Los ahorros de los hogares en todas las cuentas de jubilación han aumentado drásticamente desde sus niveles anteriores a la recesión, incluso entre los millennials ($ 9, 000 en 2007 a $ 36, 000 en 2017), Generación X ($ 32, 000 a $ 71, 000), y baby boomers ($ 75, 000 a $ 157, 000), según un informe de septiembre de 2018 del Transamerica Center for Retirement Studies.

Sin embargo, según el informe de Transamerica de 2019, realizado en octubre de 2018, los ahorros para los tres grupos se habían reducido:los millennials a $ 23, 000, Generación X a $ 66, 000, y boomers a $ 152, 000. Veamos lo que las personas de varios grupos de edad han ahorrado para la jubilación y cómo se compara con lo que recomiendan los expertos.

Veintitantos

Si tiene 20 años y recién comienza su carrera, su cheque de pago probablemente refleja ese hecho. También es probable que tenga una buena cantidad de deuda por préstamos estudiantiles. El pago mensual promedio de un préstamo estudiantil para alguien de 20 años era de $ 393, según un informe de 2016 del Banco de la Reserva Federal de Cleveland. Los altos niveles de deuda combinados con un salario de nivel de entrada ayudan a explicar por qué un veinteañero promedio tiene una cantidad mediana estimada de $ 16. 000 calzados.

En el lado brillante, aquellos en sus 20 deben tener alrededor de 40 años antes de jubilarse, que es mucho tiempo para compensar un déficit. Lo más importante que debe hacer es contribuir a los planes de jubilación patrocinados por su empleador, como un plan 401 (k) o un plan 403 (b). Puedes contribuir hasta $ 19, 500 tanto en 2020 como en 2021.

La empresa de gestión de inversiones Fidelity recomienda que reserve al menos el 15% de sus ingresos anuales antes de impuestos para la jubilación. Si no puede ahorrar el 15% de su salario, ahorra tanto como puedas, y asegúrese de ahorrar lo suficiente para obtener el máximo beneficio de la contribución de contrapartida de su empresa, si se ofrece una. No rechace el dinero gratis.

1:43Nashville:¿Cómo invierto para la jubilación?

Treintañeros

Si tienes 30 años, Es probable que haya subido de rango en su empresa o haya ganado suficiente experiencia para salir de esos grados de pago de nivel de entrada. Pero la vida puede ser más complicada ahora. Podrías estar casado tener algunos hijos, tal vez una casa, y es probable que aún esté pagando sus préstamos estudiantiles. Con todo, desde la hipoteca hasta los tacos de fútbol y la reparación inesperada del automóvil que le quita un mordisco a su cheque de pago, ahorrar para la jubilación puede quedar en el camino.

Los datos de Transamerica muestran que los treintañeros tienen una mediana de $ 45, 000 guardados. Dependiendo de su edad y salario anual, puede que estés bien. Según Fidelity, debe tener aproximadamente el equivalente de su salario anual ahorrado como ahorros a los 30 años, el doble de tu salario a los 35 años, y tres veces su salario cuando salga de los 30 años.

Para alcanzar estos objetivos, Es una buena idea ajustar el presupuesto familiar en la medida de lo posible y tratar de aumentar el porcentaje de su salario que está ahorrando anualmente. si es posible. Si aún no ha comenzado a ahorrar, deberá ahorrar un porcentaje mayor de sus ingresos anuales.

Por ejemplo, si no empiezas a ahorrar hasta los 30, Fidelity te recomienda que dejes de lado el 18% de tu salario al año, mientras que alguien a partir de los 35 años debería intentar ahorrar un 23% al año. Poner a un lado casi una cuarta parte de sus ingresos para la jubilación es una tarea difícil para cualquier persona con facturas y deudas mensuales. y esto subraya la importancia de ahorrar temprano.

Finalmente, no sea demasiado conservador con sus opciones de inversión. Todavía es lo suficientemente joven para capear las grandes caídas del mercado, incluso las que se producen tras la pandemia, porque su cartera tiene tiempo de recuperarse.

Cuarenta y tantos

Si tienes 40 años, probablemente estés en el mejor momento de tu carrera. Has pagado tus deudas y ahora uno espera, tienes un salario que refleja eso. Con un poco de suerte, llegará al final de esos pagos de préstamos estudiantiles en algún momento de esta década, liberando más dinero.

Pero la casa es mas grande los niños son mayores y pueden necesitar ayuda para comprar un automóvil o pagar la escuela, y si eres honesto es posible que esté gastando dinero en cosas de las que podría prescindir.

Estadísticamente la mayoría de los estadounidenses están peligrosamente atrasados en este punto, con un ahorro medio estimado de solo $ 63, 000. Recuerde que Fidelity recomienda que tenga tres veces su salario anual ahorrado para cuando llegue a los 40. Entonces, si estás ganando $ 55, 000, debe tener un saldo de $ 165, 000 ya depositados. A los 45 años Se recomienda que tenga ahorrado cuatro veces su salario anual y seis veces ese nivel cuando llegue a los 50.

Si estás atrasado (e incluso si no lo estás), debe intentar maximizar sus contribuciones 401 (k). Si aún no tiene una cuenta de jubilación individual (IRA), comience uno e intente maximizarlo también. Según nuestra investigación, la cantidad que puede contribuir a una cuenta IRA es de $ 6, 000 para 2020 y 2021. Para alcanzar estos objetivos, considere destinar los aumentos que reciba a los ahorros para la jubilación. Y si ya no tiene pagos de préstamos estudiantiles, apóyate también en esas sumas de dinero.

Cincuenta y tantos

Si tienes 50 años, se está acercando a la edad de jubilación, pero tiene tiempo para ahorrar. También podría estar pagando la matrícula universitaria de sus hijos y ayudándolos con los pagos del automóvil, gasolina, y cualquier número de otros gastos. La casa puede estar envejeciendo y necesita ser arreglada, y es casi seguro que sus facturas médicas estén aumentando.

El ahorro medio estimado de cincuenta y tantos es de alrededor de $ 117, 000:muy por debajo del deseable ingreso anual de seis a ocho veces que recomienda Fidelity.

Si tiene 50 años o más, para 2020 y 2021, puedes contribuir con $ 1 extra, 000 al año a su cuenta IRA y $ 6 adicionales, 500 al año a su 401 (k) o 403 (b) en lo que se conoce como una contribución de actualización. Además de aprovechar las contribuciones de actualización, considere la posibilidad de reducir el tamaño vendiendo su casa y recolectando cualquier valor apreciado.

Si tiene opciones sobre acciones de la empresa u otros activos, no olvide considerarlos como parte de su saldo de jubilación, incluso si no tienen una cuenta de jubilación. Considere reunirse con un planificador financiero, especialmente uno que se especializa en jubilación, para poner las cosas en orden.

Sesenta y tantos

Por lo general, esta es la década en la que comienza a cosechar las recompensas de décadas de ahorro. Cuando llegues a los 60, debería tener ocho veces su salario anual ahorrado, según Fidelity, mientras que aquellos que tienen 67 años deberían ahorrar 10 veces su salario.

Desafortunadamente, Transamerica informa que el ahorro medio estimado para los sesenta y tantos es de $ 172, 000. En este punto, es más difícil ahorrar lo suficiente para compensar cualquier déficit. Si está atrasado con sus ahorros, Eche un vistazo a sus activos y vea qué se puede monetizar en algún momento para ayudarlo a mantenerse.

Esta es también la década en la que puede comenzar a recibir beneficios del Seguro Social. La mayoría de las personas mayores consideran que esto es una fuente importante de ingresos mensuales. Por ejemplo, el beneficio mensual promedio para un trabajador jubilado en 2021 fue de $ 1, 543 por mes.

La línea de fondo

La cantidad necesaria para la jubilación es diferente para todos. Sin embargo, hay puntos de referencia que puede intentar alcanzar en cada década de su vida. Nunca es demasiado temprano en tu carrera para armar un plan, pero nunca es tarde para empezar cualquiera.

-

Cómo lograr un equilibrio en ahorros reales y cupones extremos para ahorrar tiempo y dinero

Todo el mundo ama mucho. Recopilar cupones puede ayudarlo a equilibrar su presupuesto y ahorrar mucho. pero también puede consumir su tiempo. Para tener éxito en cupones, Necesitará encontrar un siste

-

Diferencia entre Jobber y Broker en el mercado de valores

La Bolsa de Valores de Londres una vez impuso una rígida separación entre los agentes de bolsa y los corredores de bolsa. Tanto los empleados como los corredores juegan un papel en la compra y venta

-

¿Debo cobrar mi 401k para pagar la deuda?

Pagar una deuda puede parecer un proceso interminable. Con tantas soluciones potenciales, es posible que no sepa por dónde empezar. Una de sus opciones puede ser retirar dinero de su fondo de jubilaci

-

Definir acuerdo de garantía

Los acuerdos de garantía permiten a las entidades utilizar fondos adicionales para fines específicos. Se utilizan muchos tipos diferentes de contratos cuando dos entidades diferentes intercambian fon

jubilarse

- 3 formas de financiar una cuenta IRA

- 3 cosas que los fondos mutuos agregan a una cuenta IRA

- Efectivo del coronavirus:13 formas de aprovechar su dinero si lo necesita

- La anualidad indexada:definición de tres términos clave

- Los beneficios del Seguro Social aumentan su costo de vida en 2021:cuánto puede aumentar su cheque

- Método de tasa de retiro seguro (SWR)

-

"Todo se redujo a la libertad":cómo una pareja de Michigan pagó $ 120,

"Todo se redujo a la libertad":cómo una pareja de Michigan pagó $ 120, 000 en préstamos estudiantiles en menos de 3 años Quenton y Marchelle Ross pensaron que nunca saldarían su deuda. Después de la universidad, sus préstamos estudiantiles ascendieron a casi $ 120, 0...

-

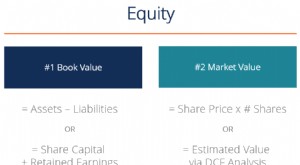

¿Qué es la equidad?

¿Qué es la equidad? En finanzas y contabilidad, El patrimonio es el valor atribuible a los propietarios de una empresa. . El valor en libros del capital social se calcula como la diferencia entre los activos Tipos de a...

-

¿Qué es el grado de riesgo?

¿Qué es el grado de riesgo? Los grados de riesgo se determinan utilizando datos financieros históricos. El grado de riesgo es una calificación de inversión que se utiliza para determinar la volatilidad relativa entre formas de ...

-

Cómo saber si un giro postal es falso

Cómo saber si un giro postal es falso Un giro postal puede ser un método conveniente para realizar o recibir un pago. Desafortunadamente, esta conveniencia atrae a los estafadores que intentan copiarlos y enviarlos a personas inocentes. L...