La tabla del Seguro Social más importante que jamás haya visto

No hay duda de que el Seguro Social es el programa social más importante de nuestra nación. Según una encuesta publicada en abril por la encuestadora nacional Gallup, El 89% de los jubilados actuales dependen de su pago mensual hasta cierto punto para ayudar a llegar a fin de mes. Mientras tanto, un récord histórico, el 88% de los no jubilados dijeron a Gallup que esperan apoyarse en el Seguro Social como una fuente de ingresos mayor o menor durante la jubilación.

LAS 5 PREGUNTAS DE JUBILACIÓN MÁS IMPORTANTES

Es más, un análisis del Centro de Prioridades Presupuestarias y Políticas en 2016 encontró que los niveles de pobreza de las personas mayores son menos del 9% con el Seguro Social, pero estaría al norte del 40% si el programa no existiera.

Basta decir, Los beneficios del Seguro Social a menudo juegan un papel clave en el bienestar financiero de la fuerza laboral jubilada de nuestra nación. Esto significa que posiblemente no hay decisión más importante para las personas mayores que decidir cuándo comenzar a recibir su pago.

¿Cómo se calculan los beneficios del Seguro Social?

En total, hay más de media docena de factores que pueden afectar la cantidad mensual que se le paga a una persona del Seguro Social, o cuánto de ese pago se les permitirá quedarse. Pero de estos más de media docena de factores, cuatro se colocan cabeza y hombros por encima del resto.

Los dos primeros están indisolublemente vinculados:historial laboral e historial de ingresos. Cuando la Administración del Seguro Social (SSA) calcula el beneficio de jubilación mensual de un trabajador, lo hacen teniendo en cuenta sus 35 ingresos más altos, años ajustados por inflación. Por cada año menos de 35 trabajado, los promedios de la SSA en $ 0, lo que reducirá la cantidad que se paga a un trabajador mensualmente.

LA MITAD DE LOS JUBILADOS DESEA HABER PRESUPUESTADO MÁS PARA ESTO

El tercer factor que influye en lo que paga mensualmente el Seguro Social es el año de nacimiento de una persona, que determina la plena edad de jubilación de una persona, es decir, la edad a la que un beneficiario puede recibir el 100% de su pago mensual. En pocas palabras, Recibir beneficios antes de alcanzar la plena edad de jubilación significa aceptar una reducción permanente de su pago mensual. En cambio, reclamar su beneficio después de su plena edad de jubilación puede aumentar permanentemente su pago mensual.

El cuarto y último factor es la edad. Los beneficios de jubilación del Seguro Social pueden comenzar a los 62 años, o en cualquier momento posterior. El problema es que los beneficios mensuales aumentan hasta en un 8% anual, hasta los 69 años, cada año, un jubilado elegible se abstiene de recibir su pago.

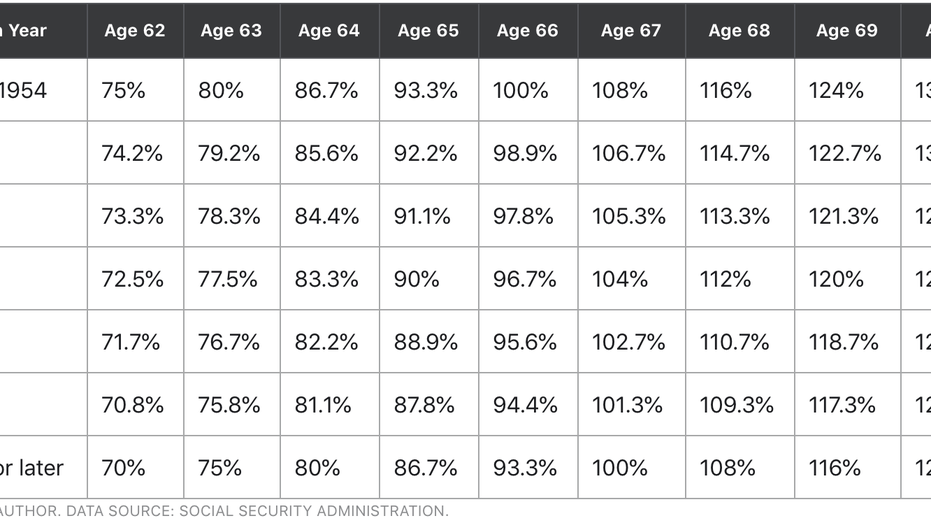

La tabla del Seguro Social más importante que jamás haya visto

Reclamar la edad puede tener absolutamente el mayor impacto en lo que recibirá mensualmente o de por vida del programa del Seguro Social. Pero para tomar la decisión de reclamo más inteligente posible, los futuros beneficiarios deben comprender cómo su plena edad de jubilación y la edad para reclamar pueden ayudar u obstaculizar su capacidad de generación de ingresos del Seguro Social. Es por eso que la siguiente tabla es una visita obligada para todos los futuros jubilados.

Como se puede ver, La plena edad de jubilación del Seguro Social no cambia mucho. Las personas nacidas antes de 1955 tienen una plena edad de jubilación de 66 años. mientras que los nacidos en 1960 o después tendrán una plena edad de jubilación de 67 años. Para los baby boomers nacidos entre 1955 y 1959, la plena edad de jubilación aumenta dos meses al año.

Para comprender cómo su plena edad de jubilación y la decisión de reclamar pueden afectar lo que recibirá mensualmente, primero tenemos que empezar con una cifra de referencia. En agosto de 2020, la SSA enumeró el beneficio promedio de los trabajadores jubilados en $ 1, 517,44 al mes, que es lo que usaremos en nuestro ejemplo.

3 FUNDAMENTOS DE SEGURIDAD SOCIAL QUE TODO INVERSIONISTA DEBE CONOCER

Para los baby boomers nacidos temprano (es decir, entre 1946 y 1954), la mesa es bastante clara. Si recibe beneficios antes de los 66 años, se enfrenta a un pago mensual reducido de hasta un 25%. Igualmente, esperar hasta los 70 años puede aumentar lo que recibirá mensualmente hasta en un 32%. Por lo tanto, un reclamo a los 70 años por un boom temprano podría generar $ 2, 003.02 al mes, utilizando nuestra cifra de referencia de $ 1, 517,44.

Las cosas cambian un poco para los nacidos entre 1955 y 1959. Digamos que naciste en 1958, lo que hace que 2020 sea su primer año de elegibilidad para reclamar beneficios. Si decide recibir su pago a los 66 años, solo obtendrá el 95,6% de su pago total ($ 1, 450,67).

Para los boomers tardíos, Gen X, millennials, y Generación Z, Deberá esperar aún más para recibir un pago mayor. Reclamar a los 62 años podría significar aceptar una reducción permanente de hasta un 30% ($ 1, 062.21), aunque esperar hasta los 70 años solo proporciona un aumento del 24% en los beneficios mensuales ($ 1, 881,63), por debajo del 32% para los nacidos entre 1943 y 1954.

Pero espera hay mas

Si bien es increíblemente importante comprender cómo su plena edad de jubilación y la decisión de reclamar afectan lo que recibirá mensualmente, otra cifra debería tener prioridad:sus beneficios de por vida.

En última instancia, no importa cuánto le pague el Seguro Social cada mes, siempre que maximice lo que recibirá del programa durante su vida. Cierto es que, No hay una forma concreta de saber si ha tomado la decisión de reclamo óptima porque (afortunadamente) no conocemos nuestra fecha de vencimiento de antemano. Podemos, sin embargo, utilizar ciertas pistas y variables a nuestro favor al tomar una decisión de reclamo.

ESTA HERRAMIENTA DE AHORRO POR JUBILACIÓN MENOS CONOCIDA ESTÁ CARGADA DE BENEFICIOS FISCALES

Como ejemplo, Una persona con mala salud que tiene una o más enfermedades crónicas puede estar mejor si recibe su pago antes de tiempo. Sí, esto significaría un pago mensual reducido, pero probablemente también resultaría en que esta persona obtenga el mayor beneficio de por vida del programa.

Otra consideración aquí es el estado civil. Una persona con ingresos sustancialmente más altos que recibe su pago antes de alcanzar la plena edad de jubilación reducirá el beneficio mensual disponible para su cónyuge sobreviviente. Por lo tanto, esperar para reclamar beneficios como cónyuge con mayores ingresos puede garantizar que su pareja esté protegida financieramente en caso de un fallecimiento prematuro.

Conocer su pago mensual es importante, pero es primordial obtener el máximo beneficio posible de por vida.

OBTENGA EL NEGOCIO DE FOX SOBRE LA MARCHA HACIENDO CLIC AQUÍ

-

Cómo obtener un seguro médico si no cumplió con la fecha límite de inscripción abierta

Este año, el período de Inscripción Abierta para suscribirse a una póliza a través del Mercado de Seguros Médicos fue mucho más corto que en el pasado. La fecha límite para la inscripción en el interc

-

Los precios de TRON (TRX) caen un 5% antes del lanzamiento de Mainnet

Antes de crear su propio ecosistema y dejar de depender de la red Ethereum, TRON (TRX) han bajado un 5,14%. El fundador Justin Sun planea lanzar la red principal oficial el 31 de mayo. y se somete

-

Predicciones de criptomonedas para 2021:lo que nos dijeron 6 líderes criptográficos

No se puede sobrestimar el valor de las predicciones de criptomonedas de los iniciados, las mismas personas que impulsan la revolución de las criptomonedas, a medida que nos acercamos al 2021. Con l

-

4 Arrepentimientos por haber gastado la pandemia

La actual pandemia de COVID-19 ha causado conmociones en todas las facetas de la vida. Cosas que todos normalmente damos por sentadas como los niños que van a la escuela, las vacaciones de verano y la

jubilarse

- 5 movimientos financieros que debe realizar cinco años antes de la jubilación

- La IRA conyugal:¿se vuelve tradicional o Roth?

- Cómo calcular su número de jubilación

- Cómo el divorcio puede afectar sus pagos del seguro social

- 5 formas en que la jubilación estadounidense está cambiando

- Beneficios del Seguro Social:Cómo determinar su plena edad de jubilación

-

Las consecuencias del desalojo

Las consecuencias del desalojo Cuando los tiempos se ponen difíciles lo último que desea es ser desalojado de la casa o apartamento que está alquilando. Sin embargo, a veces no se puede evitar el desalojo. Antes de que su arrendado...

-

Estados que no gravan los ingresos por jubilación

Estados que no gravan los ingresos por jubilación La mayoría de los ahorradores para la jubilación tienden a centrarse en cuánto dinero están ahorrando para la jubilación y cuánto están ganando sus inversiones. Y estos son ciertamente factores import...

-

MoviePass podría volver al juego pronto

MoviePass podría volver al juego pronto Crédito de la imagen:@ openforwinter / Twenty20 Es posible que se hayan exagerado los rumores de su desaparición. El otoño pasado, la startup MoviePass llegó a los titulares con su espectacular caída...

-

Estas palabras mágicas significan enormes ahorros de precios

Estas palabras mágicas significan enormes ahorros de precios Crédito de la imagen:@ kayasoleia / Twenty20 Un pasatiempo universal tiene que ser la necesidad de buscar tiendas en línea que no necesariamente podemos permitirnos. Imagínese los guardarropas radica...