Acabemos con estos 4 mitos sobre la jubilación que te detienen

Es probable que su jubilación sea el mayor objetivo financiero que enfrentará en su vida. Si todo va bien, es posible que deba cubrir décadas de gastos de subsistencia con sus ahorros. Además de esos costos diarios, los costos médicos tienden a ser más altos para las personas mayores que para los más jóvenes, así que deberías tenerlo en cuenta.

Planear la jubilación ya es bastante difícil, pero cuando agregas conceptos erróneos a la mezcla, se vuelve aún más desafiante. Para mejorar sus posibilidades de construir suficientes ahorros para la jubilación, Acabemos con estos cuatro mitos sobre la jubilación que pueden estar reteniéndote. Con ellos fuera de tu camino se encontrará en un lugar mucho mejor para construir y ejecutar un plan que puede llevarlo de donde está ahora a una jubilación exitosa.

¿A punto de jubilarse? CÓMO HACER UN CHEQUEO A SUS INVERSIONES

1. El Seguro Social cubrirá una buena parte de sus costos

El cheque mensual promedio del Seguro Social para un jubilado es de $ 1, 546,80. De ese dinero la mayoría de las personas obtienen un descuento de $ 148.50 por sus primas de la Parte B de Medicare, dejando solo $ 1, 398.30 para cubrir otros costos (incluidas otras primas de Medicare). Si tiene una cuenta de "Mi Seguridad Social" y su estimación personalizada indica que recibirá más que eso, asegúrese de leer la letra pequeña de esa declaración.

Hay varias razones por las que ese número puede ser más agresivo de lo que realmente recibirá. La principal de ellas es que la proyección principal del Seguro Social se basa en que usted trabaje hasta su plena edad de jubilación y gane aproximadamente lo mismo todos los años entre ahora y entonces. La edad más común para comenzar a cobrar los beneficios de jubilación del Seguro Social es 62 años. lo que puede disminuir sus beneficios hasta en un 30% con respecto a ese número del título.

3 FORMAS EN QUE UNA IRA ES UN SUPLEMENTO PERFECTO PARA LA SEGURIDAD SOCIAL

2. Puede preocuparse por ahorrar para la jubilación más adelante

Cuanto antes empiece a invertir para su jubilación, cuanto más fácil y barato resulte hacerlo. Cuanto más tiempo tengas disponible, menos tendrá que ahorrar cada mes para llegar al mismo objetivo. Además de tener más meses para repartir sus inversiones, cuanto más tiempo tengas para invertir, cuanto más tiempo pueda dejar que la capitalización, en lugar de sus inversiones, haga el trabajo pesado por usted.

Empiece lo suficientemente temprano, y es casi trivialmente fácil amasar unos ahorros de medio millón de dólares. Espere hasta la mitad de su carrera para comenzar, y se vuelve sustancialmente más difícil.

OBTENGA EL NEGOCIO DE FOX SOBRE LA MARCHA HACIENDO CLIC AQUÍ

3. Si se queda corto, siempre puedes trabajar unos años más

Una razón clave por la que las personas comienzan a tomar su Seguro Social a los 62 años a pesar de la reducción en sus beneficios es que necesitan comenzar a tomar sus beneficios a esa edad para llegar a fin de mes. Según la Oficina de Estadísticas Laborales, los niveles de empleo comienzan a caer después de los 54 años, con un gran descenso después de los 64 años.

Parte de esa disminución podría deberse a que las personas ahorran lo suficiente para salir temprano de la carrera de ratas. pero mucho de esto tiene que ver con factores fuera del control del empleado. Las tasas de discapacidad tienden a aumentar con la edad, por ejemplo, lo que puede dificultar la obtención o el mantenimiento de un empleo. Además, si lo despiden a medida que envejece, es posible que le resulte más difícil conseguir otro trabajo que pague tan bien como el que dejó, lo que dificulta ahorrar más para la jubilación.

HAGA CLIC AQUÍ PARA LEER MÁS SOBRE FOX BUSINESS

4. Puede utilizar una hipoteca inversa para cubrir sus costos de jubilación

En teoria, Las hipotecas inversas pueden parecer una forma inteligente de cubrir sus costos de jubilación. pero en la práctica, a menudo son campos minados de costosos "trucos" y tarifas. Por ejemplo, Los costos de originación pueden ser tan altos como el 2% del valor de su casa, y ese es dinero que no recuperará. Además de eso, Por lo general, se requiere un seguro hipotecario en las hipotecas inversas. que es un costo continuo que no fluye a su bolsillo.

Además, Los límites de los préstamos se establecen en función de su edad y de la cantidad de capital que tiene en la casa. Cuanto más joven eres menos probabilidades hay de que te aprueben, ya que el prestamista quiere proteger su interés en la casa. Dado que el interés se acumula con el tiempo, cuanto más tiempo pueda tener abierta la hipoteca, cuanto mayor pueda ser la capitalización, de ahí los límites más bajos para los prestatarios más jóvenes. Como resultado, Realmente no puede contar con una hipoteca inversa para cubrir una parte significativa de sus costos de jubilación.

Comience ahora para maximizar sus posibilidades de una jubilación cómoda

Si sus planes de jubilación requieren algo más que mecerse en el porche y ver pasar el mundo, entonces su mejor oportunidad para hacerlos realidad es comenzar con ellos ahora mismo. Cuanto más esperes, cuanto más dura sea la colina que tendrás que subir.

Si ha sido retenido por creer en estos cuatro mitos sobre su jubilación, entonces no hay mejor día que hoy para acabar con esos mitos y comenzar con un plan mejor para el tipo de jubilación que ha estado esperando.

-

El comercio de divisas durante la recesión:las consideraciones clave

La reciente pandemia de coronavirus ha tenido un gran costo socioeconómico en todo el mundo, con altos niveles de desempleo y pronósticos decrecientes del PIB que impactan tanto en las economías desar

-

Estas dos acciones de "compresión corta" están listas para dispararse

A finales del invierno pasado acciones como GameStop Corp. (NYSE:GME) y AMC Entertainment Holdings Inc. (NYSE:AMC) ayudó a sacar el increíblemente poderoso apretón corto de los pozos comerciales p

-

Revisión de Chase Freedom Unlimited

Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió

-

Acerca de los cheques regalo de American Express

Acerca de los cheques regalo de American Express Los cheques de regalo de American Express son una alternativa de regalo popular y son una opción de regalo segura y conveniente. Los cheques de regalo

jubilarse

- La estrategia del millonario milenario

- Beneficios de jubilación del seguro social:conceptos básicos

- Los planes de jubilación de los estadounidenses están mejorando,

- Cómo solicitar el Seguro Social

- Los errores más grandes que cometen las mujeres mayores en el divorcio

- 4 formas de encontrar ingresos mientras espera la plena edad de jubilación

-

¿Qué es Security Market Line (SML)?

¿Qué es Security Market Line (SML)? La línea del mercado de valores (SML) es una representación visual del modelo de valoración de activos de capital (CAPM) Modelo de valoración de activos de capital (CAPM) El modelo de valoración de ac...

-

Por qué las estafas solo les ocurren a otras personas

Por qué las estafas solo les ocurren a otras personas Si alguien es demasiado inteligente para los estafadores, tiene que ser la generación que literalmente creció en línea. El hecho de que muchos de nosotros estemos conectados todo el tiempo incluso par...

-

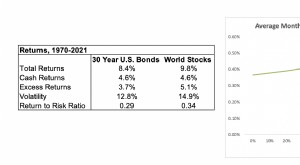

¿Por qué mantener bonos?

¿Por qué mantener bonos? Las acciones tienen rendimientos históricos y esperados más altos que los bonos, pero son muy volátiles. El beneficio de agregar más acciones disminuye y se acerca a cero (e incluso puede volverse...

-

Las 5 principales ventajas del comercio de Bitcoin que todos deben conocer

Las 5 principales ventajas del comercio de Bitcoin que todos deben conocer A medida que bitcoin gana popularidad día a día, más personas están ingresando al mundo del comercio de criptomonedas. Si también está pensando en entrar en el mundo del trading, entonces es fundament...