Cómo ahorrar suficiente dinero para la jubilación

Empiece temprano y evalúe sus planes con regularidad para mantener el rumbo. (iStock)

Los estadounidenses de 60 años tienen una media de 172 dólares, 000 ahorrados para la jubilación, según un estudio de Transamerica. Sin embargo, Los trabajadores de todas las edades estiman que necesitarán $ 1 millón escondido para sentirse financieramente cómodos una vez que dejen la fuerza laboral.

Llegar a la edad de jubilación sin estar preparado económicamente puede ser devastador. Independientemente de si tiene 50 años, 40 años, o incluso más joven o cuánto has ahorrado hasta ahora, el mejor momento para comenzar a planificar su jubilación en serio es ahora. Para asegurarse de tener una jubilación cómoda, asegúrese de planificar en consecuencia.

Credible puede ayudarlo a asegurarse de que cumpla con su meta de ahorros para la jubilación. Con creíble, puede refinanciar préstamos para ahorrar dinero o incluso inscribirse en un servicio gratuito de supervisión de crédito, que puede alertarle sobre actividades fraudulentas, posibles problemas de crédito, y más.

4 formas de asegurarse de tener suficiente dinero durante la jubilación

¿Se acerca a la jubilación y tiene una fecha límite en mente? A continuación, presentamos algunas formas en las que puede aumentar sus ahorros para la jubilación y comenzar a esperar sus años de seguridad financiera.

- Crunch los números

- Utilice cuentas de ahorro para la jubilación con ventajas fiscales

- Abra una cuenta de ahorros de alto rendimiento

- Aumente su tasa de ahorros para la jubilación cada año

1. Analice los números

Si bien $ 1 millón puede verse como una buena regla general sobre cuánto debería haber ahorrado para la jubilación, su número real depende de cómo quiera vivir durante ese período de su vida. Por ejemplo, si tiene un ingreso relativamente alto y desea mantener ese nivel de vida después de dejar de trabajar, es posible que deba ahorrar más.

Si aún faltan décadas para la jubilación, También es importante tener en cuenta que $ 1 millón no comprará tanto entonces como ahora, y es posible que necesite mucho más para lograr sus objetivos de ahorro actuales.

Hay varias calculadoras de jubilación en línea que puede usar para determinar cuánto necesita ahorrar cada mes para alcanzar sus metas de jubilación. Dado que la planificación incluye muchas suposiciones sobre la inflación, impuestos, los gastos de gestión, y más, También puede considerar consultar a un asesor financiero que pueda ayudarlo a encontrar la estrategia adecuada para su situación.

Utilice Credible como guía para ahorrar. Si desea alcanzar sus metas financieras y necesita ayuda para comenzar, Creíble puede ayudar. Empiece por abrir una cuenta de ahorros de alto rendimiento.

2. Utilice cuentas de ahorro para la jubilación con ventajas fiscales

La mayoría de los trabajadores estadounidenses tienen acceso a un plan de jubilación 401 (k) a través de su empleador, y cualquiera puede abrir cuentas individuales de jubilación (IRA). Estas cuentas de jubilación tienen un lugar especial en el código tributario que le permite disfrutar de ciertos beneficios tributarios si las usa para ahorrar para la jubilación.

Con un plan 401 (k) o IRA tradicional, por ejemplo, normalmente puede deducir sus contribuciones de sus ingresos imponibles, reduciendo su factura de impuestos en los años que los hace. Cuando saca el dinero en la jubilación, aunque, las distribuciones estarán sujetas a impuestos. A diferencia de, Roth 401 (k) y IRA no permiten una deducción de contribución, pero su dinero crece libre de impuestos.

Ninguna opción es intrínsecamente mejor que la otra, por lo que es posible que desee hablar con un profesional para decidir cuál es mejor para usted. Pero de cualquier forma, es mejor que usar una cuenta de corretaje imponible regular.

3. Abra una cuenta de ahorros de alto rendimiento

Los ahorros de alto rendimiento no servirán de mucho para la jubilación. Después de todo, sus rendimientos generalmente no son lo suficientemente altos para compensar la inflación.

Pero la tasa de interés de una cuenta de ahorro de alto rendimiento suele ser mucho más alta que la de una cuenta de ahorro tradicional. lo que puede darle una ventaja a lo largo de los años. Incluso con tasas más bajas de lo habitual en 2021, es posible que pueda ganar intereses a una tasa 10 veces más alta (o incluso más) que la que ofrecen la mayoría de las cuentas.

Puede explorar opciones de ahorro de alto rendimiento a través de Credible, un mercado en línea.

4. Aumente su tasa de ahorros para la jubilación cada año.

Como una regla de oro, los expertos recomiendan apartar al menos el 15% de sus ingresos brutos actuales para la jubilación. Pero otra vez, esa cifra puede ser mayor o menor dependiendo de cuánto haya ahorrado hasta ahora y sus expectativas para el futuro.

También, mientras que el 15% es un buen objetivo para la mayoría de las personas, puede ser extremadamente difícil llegar allí de inmediato. Entonces, si tiene un plan de jubilación, considere hacer aumentos a sus contribuciones cada año, o posiblemente incluso cada vez que reciba un aumento. A medida que sus contribuciones aumentan con el tiempo, tendrá más posibilidades de seguir el camino correcto hacia sus objetivos.

La línea de fondo

Planear la jubilación puede ser estresante, y ahorrar lo suficiente para alcanzar sus metas de jubilación puede parecerle imposible. Pero cuanto antes empieces a planificar, mayores serán tus posibilidades de llegar a donde quieres estar.

A medida que toma medidas para planificar su jubilación, Es una buena idea contar con la ayuda de un profesional que pueda brindarle orientación personalizada y evaluar sus finanzas personales a lo largo del tiempo. Con creíble, puede encontrar servicios gratuitos como monitoreo de crédito o comunicarse con un profesional para refinanciar su hipoteca o más.

Y no olvide asegurarse de tener las cuentas correctas en su lugar, si son cuentas de jubilación con ventajas fiscales, ahorros de alto rendimiento, o cualquier otra cosa que pueda hacer que su dinero trabaje más para usted en los años y décadas venideros.

La Autoridad Monetaria de Hong Kong (HKMA) es una entidad gubernamental fundada el 1 de abril de 1993 como el banco central de facto y la caja de conversión de Hong Kong. HKMA se estableció tras la fu Con una caída del 2% en el mercado de bonos amplios en lo que va de año, es fácil ver el atractivo de un fondo que puede invertir en los rincones del mercado que están funcionando. Ahí es donde los ll Un incumplimiento de la deuda ocurre cuando un prestatario no paga su préstamo en el momento del vencimiento. El tiempo que ocurre un incumplimiento varía, Dependiendo de los términos Convenios de deu El precio de ejercicio es el precio al que el tenedor de la opción puede ejercer la opción de comprar o vender un valor subyacente. dependiendo de si tienen una opción de compra Opción de llamada Una

¿Qué es la Autoridad Monetaria de Hong Kong (HKMA)?

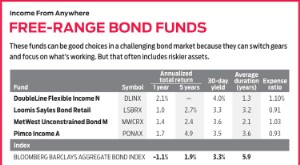

Fondos de bonos con flexibilidad

¿Qué es un incumplimiento de la deuda?

¿Qué es el precio de ejercicio?

jubilarse

- El riesgo de jubilación es para los jóvenes

- ¿Qué es el crédito fiscal para ahorradores?

- ¿No tienes un 401 (k)? Aquí hay otros métodos de ahorro.

- Retiros de cuentas IRA y la regla de los 60 días

- ¿Golpeado duramente por el impuesto mínimo alternativo (AMT)? Aquí hay 6 formas de reducir la cantidad que debe

- Cheques del Seguro Social para obtener un aumento de COLA 'extremadamente bajo' en 2021

-

El alto consumo de energía de Bitcoin es una preocupación, pero puede ser un precio que valga la pena pagar

El alto consumo de energía de Bitcoin es una preocupación, pero puede ser un precio que valga la pena pagar Bitcoin cumplió recientemente diez años. En ese momento, ha resultado revolucionario porque ignora la necesidad de que las instituciones monetarias modernas verifiquen los pagos. En lugar de, Bitcoin ...

-

Las tasas de interés de los préstamos personales están cerca de mínimos históricos

Las tasas de interés de los préstamos personales están cerca de mínimos históricos Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

Crédito débil? Aún puede obtener una hipoteca a pesar de los estrictos estándares de préstamos

Crédito débil? Aún puede obtener una hipoteca a pesar de los estrictos estándares de préstamos Hable con cualquiera que haya comprado una casa a mediados de la década de 2000 y probablemente le contará un indoloro, proceso suave. Fue un período de préstamos fáciles. Si un prestatario tenía mal ...

-

7 pasivos que arruinarán su patrimonio neto

7 pasivos que arruinarán su patrimonio neto Si te apasionan las finanzas personales, usted sabe acerca de la importancia de construir un patrimonio neto. Esto significa acumular cosas que crecerán en valor, reduciendo al mismo tiempo sus respon...