Cómo administrar la deuda antes de la jubilación

La deuda no tiene por qué impedirle disfrutar de una jubilación segura. (iStock)

Sueña con una jubilación cómoda, pero puede haber un obstáculo en el camino:la deuda.

Según datos de Experian, el típico Baby Boomer tenía $ 6, 043 en deuda de tarjetas de crédito en promedio a partir de 2020. Un análisis de Credible encontró que entre las personas de 60 y tantos que deben deudas por préstamos estudiantiles, el saldo promedio es de poco más de $ 33, 000.

Agregue una hipoteca y un préstamo para el automóvil y ahorrar para la jubilación puede ser aún más desafiante. Pero una jubilación segura aún es posible con el plan adecuado para administrar la deuda. Si sigue algunos consejos financieros básicos, podrá alcanzar sus metas financieras y, al mismo tiempo, ahorrar dinero.

Si está buscando asistencia financiera personal ahora, Creíble puede ayudar.

Cómo reducir y saldar mi deuda

Equilibrar el pago de la deuda con los ahorros para la jubilación puede parecer abrumador, pero no tiene por qué serlo. Estos pasos pueden ayudarlo a acercarse al logro de sus objetivos financieros personales.

1. Incorpore el pago de la deuda a su presupuesto

"El primer consejo para reducir o administrar la deuda y al mismo tiempo planificar la jubilación es tener un presupuesto y ser disciplinado, "dijo Brian Decker, asesor fiduciario y fundador de Decker Retirement Planning en Salt Lake City. "Y dentro de ese presupuesto, tiene que haber una asignación para la reducción de la deuda, para que la deuda se pueda pagar con los ingresos mensuales que ingresen ".

Eche un segundo vistazo a sus gastos para ver dónde puede liberar más dinero para aplicar al pago de la deuda. Luego, use el dinero extra que encuentre para pagar sus deudas.

¿CUÁL ES LA MEJOR MANERA DE ENFRENTAR LA DEUDA CON TARJETA DE CRÉDITO?

2. Elija el método de pago de la deuda adecuado

El método de la bola de nieve de la deuda y la avalancha de deudas son dos enfoques populares para administrar la deuda de las tarjetas de crédito. El método de la bola de nieve aboga por pagar las deudas desde el saldo más bajo hasta el más alto, mientras que la avalancha se enfoca en pagar las deudas desde la tasa de interés más alta hasta la más baja.

El uso de la bola de nieve de la deuda puede brindarle una ganancia rápida y una motivación para continuar su viaje de pago de la deuda mientras planea su jubilación. Pero el método de avalancha podría ahorrarle más dinero en intereses.

3 FORMAS DE PAGAR LA DEUDA EN LA JUBILACIÓN

3. Considere la consolidación de deudas

La consolidación de deudas es el siguiente paso natural a considerar si le preocupa reducir los costos de intereses. Un préstamo de consolidación de deuda se puede utilizar para liquidar tarjetas de crédito u otras deudas a una tasa de interés fija con un pago mensual fijo.

Los préstamos personales pueden ser una buena opción para consolidar tarjetas de crédito u otros tipos de deuda. Calificar para las tasas más bajas a menudo depende de su perfil crediticio, incluyendo aspectos como la utilización de su crédito, puntaje de crédito, y relación deuda-ingresos.

Si está interesado en un préstamo personal para consolidar deudas, visite Credible para usar una calculadora de préstamos personales y estimar cuánto puede pedir prestado. Luego, compare las mejores tasas de interés para préstamos personales según su historial crediticio.

NO CAIGA ESTOS 3 MITOS DE CONSOLIDACIÓN DE LA DEUDA

4. Ahorre dinero con la refinanciación

Refinanciar la deuda también puede generar ahorros que le permitirán pagar los préstamos en menos tiempo. Por ejemplo, puede valer la pena explorar un refinanciamiento hipotecario si actualmente es propietario de una casa.

"Con las tasas de interés actuales bajas, puede ser inteligente al refinanciar su casa y usar los ahorros para pagar sus deudas, ", dijo Decker. Puede usar una herramienta en línea como Credible para comparar las tasas de refinanciamiento de hipotecas de varios prestamistas sin afectar su puntaje crediticio.

La refinanciación de préstamos para estudiantes es otra cosa a considerar. Las tasas de préstamos para estudiantes privados cayeron significativamente debido a que la Reserva Federal recortó las tasas de interés a principios de 2020. Si tiene un buen puntaje crediticio, es posible que pueda ahorrar refinanciando préstamos privados para estudiantes.

Visite Credible para comparar las tasas de refinanciamiento de préstamos estudiantiles de varios prestamistas en paralelo sin afectar su crédito. También puede usar una calculadora de refinanciamiento de préstamos estudiantiles para estimar sus ahorros potenciales.

Cómo ahorrar para la jubilación

Una vez que tenga un plan para pagar sus deudas, considere dónde encaja la planificación de la jubilación en su situación financiera.

Decker dijo que es importante maximizar las contribuciones a un plan 401 (k) patrocinado por el empleador o un plan similar, si tiene uno. "Contribuyendo a tu futuro, estás poniendo tu dinero a trabajar con el tiempo de tu lado ".

Si no tiene un plan de jubilación en el trabajo, una Cuenta de Jubilación Individual (IRA) es otra forma con ventajas fiscales de ahorrar para la jubilación. Incluso vale la pena considerar poner dinero en una cuenta de ahorros de alto rendimiento si no tiene nada ahorrado para la jubilación hasta el momento. Lo importante es comprometerse a ahorrar dinero con regularidad.

CÓMO PREPARARSE PARA LA JUBILACIÓN A LOS 60 AÑOS

Que hacer a continuación

Si está interesado en obtener más información sobre cómo consolidar o refinanciar deudas mientras ahorra para la jubilación, Puede ser útil contar con oficiales de crédito con experiencia de su lado. Visite Credible para obtener respuestas a todas sus preguntas sobre consolidación y refinanciamiento de préstamos. También puede comparar las opciones de consolidación de deudas para encontrar las mejores tasas de préstamos personales para usted. basado en su puntaje de crédito e historial de crédito.

Tiene una pregunta relacionada con las finanzas, pero no sabes a quien preguntar Envíe un correo electrónico al experto en dinero creíble a [email protected] y Credible podría responder su pregunta en nuestra columna Experto en dinero.

-

7 razones inteligentes para jubilarse en el extranjero

Para algunas personas, la jubilación es un momento de desaceleración, hacer inventario, y simplemente disfrutar de no tener que sufrir la rutina de nueve a cinco todos los días. Para otros, es una opo

-

¿Cómo funcionan los beneficios de sobrevivientes del Seguro Social?

Cuando alguien muere los familiares sobrevivientes tienen una serie de responsabilidades financieras que atender durante el proceso de duelo. Una de esas responsabilidades es asegurarse de que la Admi

-

¿Qué se llama ausente?

Llamado es un término de inversión que se utiliza para describir un evento en el que se rescinde un contrato monetario cuando se completa una obligación de entrega o reembolso. La obligación de entreg

-

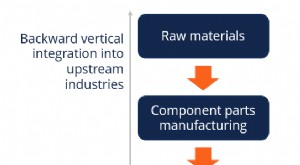

¿Qué es la integración vertical?

Una integración vertical es cuando una empresa extiende sus operaciones dentro de su cadena de suministro. Significa que una empresa integrada verticalmente incorporará operaciones previamente subcont

jubilarse

- Los costos de la atención médica durante la jubilación suben a un nuevo récord para parejas y solteros

- Comprensión del formulario 1099-R del IRS

- El conducto IRA

- La jubilación y lo que la gente desearía haber sabido antes de mudarse a Florida

- Servicios de determinación de discapacidad

- Cómo proteger su cuenta de jubilación de un pirateo

-

Cómo usar sellos antiguos de primera clase

Cómo usar sellos antiguos de primera clase Utilice sellos antiguos de primera clase Las tarifas postales aumentan con frecuencia. Aunque se avisa con anticipación, no siempre deja tiempo para usar todas las estampillas compradas a las tarifas...

-

El mejor comercio de opciones de Robinhood esta semana es un vehículo eléctrico Dark Horse

El mejor comercio de opciones de Robinhood esta semana es un vehículo eléctrico Dark Horse Hemos estado esperando a que Wall Street se aferre a las existencias de vehículos eléctricos. Y ese momento parece haber llegado. Tesla Inc. (NASDAQ:TSLA) ha subido un 84% en el último mes. Workhorse ...

-

Evite estos 5 errores al jubilarse en el extranjero

Evite estos 5 errores al jubilarse en el extranjero Todo el mundo ha leído historias de terror sobre jubilados que finalmente dan el paso para hacer realidad sus sueños de mudarse al extranjero. solo para que todo se vuelva rápidamente amargo. Fantasía...

-

Las mujeres reales de "The Favourite" incluyeron a Warren Buffett del siglo XVIII.

Las mujeres reales de "The Favourite" incluyeron a Warren Buffett del siglo XVIII. Uno de los desafíos en los Oscar de este año es El favorito, ”Una película ambientada en la corte de principios del siglo XVIII de la monarca británica, la reina Ana. Centrándose en las intrigas pol...