¿Reclama el Seguro Social a los 65 años? Es posible que deba repensar eso

Inversor:La clave del ahorro para la jubilación es el 'poder' del interés compuesto

Phil Blancato comparte su consejo para ahorrar para los años dorados

Reclamar el Seguro Social a los 65 años puede parecer un buen plan.

Después de todo, cuando Franklin D. Roosevelt creó el programa de beneficios en 1935, Se fijó 65 años como la edad de jubilación "estándar". Cualquier jubilado que lo eligiera obtendría su beneficio completo del Seguro Social.

¿ESTÁ PENSANDO EN RECLAMAR EL SEGURO SOCIAL ANTES DE JUBILARSE? PIENSA OTRA VEZ

Pero ya no es 1935. Y hoy, comenzando sus cheques a los 65 de mayo Realmente no será la mejor opción. Hay algunas razones por las que podría terminar reconsiderando la decisión de comenzar con sus beneficios en ese momento y, en su lugar, reclamarlos más tarde (o antes) de lo previsto.

Es posible que no pueda resistir hasta los 65

Si no está cerca de la jubilación pero espera trabajar hasta los 65, puede encontrar que usted hipocresía realmente hacer que eso suceda.

Muchas personas necesitan el Seguro Social durante la jubilación porque no tienen suficientes ingresos sin él. Y, Desafortunadamente, problemas de salud, falta de oportunidades de empleo, o la necesidad de servir como cuidador de un familiar acaban obligando a muchas personas a jubilarse antes de los 65 años.

Los beneficios del Seguro Social están disponibles a partir de los 62 años. Si hipocresía espera para retirarte, Es posible que termine teniendo que reconsiderar sus planes para reclamar beneficios a los 65 años porque las circunstancias lo obligan a iniciarlos a una edad más temprana.

Puede decidir que quiere esperar más

Si tiene la suerte de llegar a los 65 sin tener que reclamar el Seguro Social por necesidad, puedes todavía decide que no es la edad ideal para comenzar a recibir beneficios.

Eso es porque 65 ya no es la edad estándar de jubilación. Su año de nacimiento determina cuándo es su "plena edad de jubilación" (FRA), pero es entre 66 y 2 meses y ahora 70. Si quiere todo su beneficio, tendrás que esperar hasta que lo consigas.

Los beneficios se reducen en una pequeña cantidad cada mes si los comienza temprano, con la reducción sumando alrededor de un 6,7% de reducción anual para cada uno de los primeros tres años (y un 5% adicional por año si se adelanta más de tres años). Dado que su FRA es al menos un año después de haber cumplido 65 años, estaría reduciendo los beneficios de forma permanente si no esperara más.

CÓMO OBTENER MÁS INGRESOS POR JUBILACIÓN MÁS ALLÁ DEL SEGURO SOCIAL

Y jubilarse antes de FRA también tiene otras consecuencias. Si planea trabajar mientras recibe beneficios, puede ganar todo lo que quiera sin afectar sus cheques del Seguro Social siempre y cuando ya ha alcanzado la plena edad de jubilación. Pero si te jubilas a los 65, no habrás alcanzado ese hito.

Eso significa que ganar demasiado podría hacer que pierda temporalmente algunos ingresos del Seguro Social. Finalmente, puede recuperar el dinero con el tiempo porque los beneficios se volverán a calcular en FRA para contabilizarlo. Pero mientras tanto, sus ingresos pueden ser más bajos de lo previsto.

En lugar de comenzar a recibir beneficios a los 65 años y aceptar una reducción permanente de beneficios y limitaciones en su capacidad para trabajar, es posible que desee considerar esperar hasta al menos su plena edad de jubilación (o posiblemente incluso reclamar el Seguro Social hasta los 70 años).

Cuando termine con un cheque mensual más alto más tarde, puede estar muy contento de haber reconsiderado sus planes iniciales.

-

¿Qué son los contratos de futuros de divisas?

Los contratos de futuros de divisas también se conocen como divisas. Las tasas de conversión de casi todas las monedas flotan constantemente, ya que son impulsadas por las fuerzas del mercado de la of

-

Así es como progresa con su dinero

Educación financiera, escuchar a los expertos decirlo, hace que el mundo gire. Es cierto que saber cómo funciona su dinero es absolutamente poderoso, especialmente cuando se trata de hacer la vida que

-

8 preguntas que los agentes inmobiliarios escuchan con mayor frecuencia

Como comprador o vendedor de vivienda por primera vez, probablemente tendrá muchas preguntas. Esto es normal para el curso, especialmente si no tiene ningún conocimiento del proceso inmobiliario. Más

-

Tasas de las cuentas de ahorro de Citibank

Citibank es el grupo de banca minorista de Citigroup y ofrece cuentas de ahorro. Puede encontrar una tasa de primer nivel ofrecida por el gran banco en su cuenta de ahorros solo en línea en mercados

jubilarse

-

¿Cuánto dinero gana un teniente bombero?

¿Cuánto dinero gana un teniente bombero? Un bombero teniente divide sus responsabilidades entre su escritorio y el trabajo de campo. ¿Está interesado en ayudar a otros durante las emergencias? Si siente el llamado de ayudar a otros y tiene ...

-

Cómo obtener una tarjeta de crédito con un ITIN

Cómo obtener una tarjeta de crédito con un ITIN Las tarjetas de crédito prepagas tienen el logotipo de Visa o MasterCard al igual que las tarjetas de crédito normales. El Servicio de Impuestos Internos emite un número de identificación individual ...

-

Tipos de órdenes de acciones avanzadas para ajustar sus operaciones de mercado

Tipos de órdenes de acciones avanzadas para ajustar sus operaciones de mercado Si es un comerciante experimentado, uno cuyas estrategias han crecido hacia el lado más sofisticado de las cosas, entonces sus entradas y salidas comerciales pueden requerir un poco de matiz adicional...

-

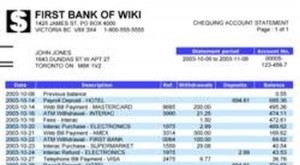

¿Cómo funcionan los intereses de la cuenta de ahorros?

¿Cómo funcionan los intereses de la cuenta de ahorros? ¿Cómo funcionan los intereses de la cuenta de ahorros? Resumen de intereses de la cuenta de ahorros Las instituciones financieras pagan intereses a los depositantes individuales sobre el dinero dep...