No permita que estas 4 sorpresas del Seguro Social arruinen su jubilación

Cómo ahorrar para la jubilación

Phil Blancato sobre cómo prepararse financieramente para el futuro.

Cuando hace sus planes de jubilación, es muy probable que espere que el Seguro Social sea una fuente importante de apoyo financiero. Pero si bien no hay nada de malo en confiar en este programa de prestaciones, no puede permitirse el lujo de ser poco realista sobre lo que puede hacer por usted.

Para asegurarse de que no se quede en una situación financiera desesperada porque tiene una percepción demasiado optimista del Seguro Social, asegúrese de que estas cuatro realidades del programa de beneficios no sean una sorpresa.

1. El Seguro Social reemplaza solo el 40% de los ingresos previos a la jubilación

Si cuenta con el Seguro Social como la única fuente de ingresos que necesita para jubilarse, Te espera una llamada de atención muy desagradable.

La mayoría de los expertos financieros aconsejan a los jubilados que se aseguren de tener suficiente dinero para reemplazar alrededor del 80% de los ingresos previos a la jubilación. Eso es necesario para evitar una disminución importante de la calidad de vida. especialmente porque los jubilados a menudo enfrentan nuevos gastos, como costos adicionales de atención médica.

El Seguro Social simplemente no está diseñado para proporcionar el 80% de las ganancias. Está destinado a reemplazar aproximadamente el 40% de los ingresos previos a la jubilación con el resto de su dinero proveniente de una pensión o ahorros. Si no tiene ingresos de estas otras fuentes, vas a tener dificultades para cubrir las necesidades.

2. Sus beneficios podrían estar sujetos a impuestos

Dado que financia el Seguro Social con pagos de impuestos, Probablemente no espere que el IRS lo llame una vez que comience a cobrar los beneficios. Pero alrededor del 50% de los jubilados pagan algunos impuestos federales sobre sus beneficios, y ese número solo aumentará con el tiempo.

Esto se debe a que los umbrales en los que los beneficios se vuelven parcialmente gravables:$ 25, 000 para personas solteras y $ 32, 000 para contribuyentes conjuntos casados:no están indexados a la inflación.

Ahora, sólo cuenta el ingreso "provisional", que es la mitad de sus beneficios de Seguro Social, todos los ingresos imponibles, y algunos ingresos no imponibles. Pero debido al crecimiento salarial natural, cada vez más personas van a terminar con ingresos provisionales por encima de los umbrales establecidos, y todos terminarán perdiendo algunos de sus beneficios a causa de los impuestos. Eso podría ser un gran impacto si no lo espera.

3. Las primas de Medicare salen de sus cheques del Seguro Social.

A muchas personas mayores se les retiran automáticamente las primas de Medicare de sus cheques del Seguro Social, y este es otro caso en el que no quiere que lo pille por sorpresa con beneficios más bajos de lo que pensaba que serían.

Desafortunadamente, la inflación de la atención médica tiende a aumentar más que los ajustes periódicos del costo de vida del Seguro Social (más conocidos como aumentos del Seguro Social). Si bien existen reglas para evitar que aumenten las primas de Medicare más que el aumento anual de los beneficios del Seguro Social, hay muchos años en los que las personas mayores apenas ven dinero extra en sus cheques, porque todo su aumento de beneficios se ve consumido por el aumento de los costos de Medicare.

4. Comenzarlos temprano podría reducir sus ingresos

Finalmente, es posible que no se dé cuenta de que si comienza a recibir el Seguro Social antes de su plena edad de jubilación, obtendrá menos de la cantidad de su beneficio estándar. La plena edad de jubilación varía según el año de nacimiento, pero se sitúa entre los 66 y los 2 meses y los 67 años.

Si no sabe cuándo está su FRA o no sabe que reclamar temprano puede reducir su beneficio hasta en un 30%, podrías tener un gran problema. Puede terminar teniendo que trabajar más tiempo para retrasar un reclamo de beneficios y evitar una reducción significativa en los ingresos del Seguro Social, o terminar teniendo que aceptar cheques mensuales mucho más pequeños de lo que esperaba.

Es crucial que esté preparado para todas estas realidades y tenga muchos ahorros complementarios para que pueda hacer frente al hecho de que los beneficios del Seguro Social pueden no llegar tan lejos como pensaba originalmente.

The Motley Fool tiene un política de divulgación .

-

¿Qué son los REIT de propiedades comerciales?

Propiedades comerciales Los REIT son fideicomisos de inversión inmobiliaria que se especializan en propiedades comerciales. Los REIT operan como fondos mutuos Fondos mutuos Un fondo mutuo es un fondo

-

Dónde encontrar alivio para pequeñas empresas en situaciones difíciles

Si tiene una pequeña empresa, probablemente esté preocupado por los efectos de la pandemia de COVID-19. De hecho, Una encuesta de abril de 2020 de la Cámara de Comercio de EE. UU. y MetLife encontró

-

Nunca subestimes el impacto de una manzana podrida

¿Qué crees que es más probable que suceda cuando una persona perezosa se une a un equipo altamente productivo? Opcion A: La persona perezosa se inspira en la gente productiva y su mentalidad posit

-

¿Qué hago si pierdo la escritura de mi casa?

Cuando alguien compra una casa, su comprobante legal de compra es la escritura de la casa. Diferentes escrituras ofrecen diferentes niveles de protección a un comprador, por lo que es importante tener

jubilarse

- ¿Qué es la planificación patrimonial?

- Aquí está el cronograma para los recortes de beneficios del Seguro Social

- Los límites de contribución de 401k no han cambiado para 2021

- ¿Está pensando en reclamar el Seguro Social antes de jubilarse? Piensa otra vez

- ¿Cuándo es la mejor época del año para jubilarse?

- Roth 401 (k) vs Roth IRA:¿Debería tener uno o ambos?

-

¿Qué son los gastos de alquiler?

¿Qué son los gastos de alquiler? El gasto de alquiler se refiere al costo total de usar la propiedad de alquiler para cada período de informe. Por lo general, se encuentra entre los mayores gastos que informan las empresas. Solo dos ...

-

¿Qué es el valor neto en efectivo de los seguros de vida?

¿Qué es el valor neto en efectivo de los seguros de vida? Como muchas cosas en la vida comprar una póliza de seguro de vida no es una tarea sencilla. Sin una comprensión completa de la terminología de seguros, tipos de pólizas y cláusulas adicionales, es dif...

-

Cómo crear un plan de 5 años para el éxito financiero

Cómo crear un plan de 5 años para el éxito financiero Cinco años a partir de hoy parece muy lejano ¿no es así? Pero la verdad es, 5 años pasan muy rápido. A pesar del ritmo rápido, puedes cambiar completamente tu mundo en esa ventana al tener y trabaja...

-

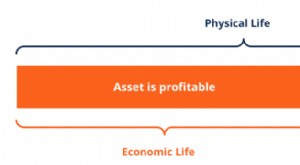

¿Qué es la vida económica?

¿Qué es la vida económica? La vida económica se refiere al período de tiempo que se espera que un activo sea útil para el propietario. También se le llama vida útil o vida depreciable. La medida de la utilidad de un activo es q...