Soy un ejecutivo de FinTech en Silicon Valley:esta es la razón por la que uso YNAB

De todas las personas que conocen el dinero por dentro y por fuera, Daniel es un candidato a una medalla de oro.

Daniel y su esposa Loretta tienen cinco designaciones contables profesionales entre ellos, tres MBA en finanzas y décadas de experiencia en finanzas corporativas. Más recientemente, Daniel fue director ejecutivo de una startup FinTech, ejecutivo de Quicken y ahora dirige el desarrollo comercial en Brightside (una plataforma de atención financiera para empleados).

Pero cuando se trataba de lidiar con las finanzas de su propio hogar, estuvo estresado y ansioso durante años.

“Conocí a mi esposa en la escuela secundaria en un programa extracurricular llamado Junior Achievement. Siempre hemos tenido finanzas conjuntas, y nuestro primer presupuesto básico fue un estuche rojo para lápices que metes en una carpeta de 3 anillos. Nos tomó 6 meses ahorrar $500 y mantuvimos un registro de contribuciones y retiros. La idea de juntar nuestros recursos financieros era importante para nosotros y hoy mantenemos todo en forma conjunta o en nombre de nuestro fideicomiso”.

“A mediados de los 20, acumulamos $35,000 en deudas de tarjetas de crédito. Ambos teníamos elegantes relojes suizos, un televisor con pantalla de plasma y dos BMW, muchos de los cuales se financiaban con deuda, a pesar de que ambos teníamos salarios de seis cifras”.

Daniel probó todas las aplicaciones (léase:todas las aplicaciones. Es un tipo de tecnología, ¿recuerdas?), pero luchó por encontrar un método que realmente funcionara para él.

“Fue personalmente vergonzoso y muy frustrante”.

Preocupados de que sus finanzas se descontrolaran, Daniel y Loretta crearon una hoja de cálculo llena de tablas dinámicas, VLOOKUP, SUMPRODUCT, filtros y formato condicional. La hoja de cálculo funcionó, pero no era escalable, completamente manual y no en tiempo real.

“Tenía que haber una mejor manera de administrar mis decisiones financieras diarias. Quería ver mis ingresos y gastos, en comparación con un presupuesto en constante cambio, actualizado en tiempo real. También quería reservar fondos para gastos abultados y sorpresas. Esta es la vista que necesitábamos para hacer concesiones, establecer metas y priorizar”.

Como conocedor de FinTech, Daniel estaba asombrado por el estatus de culto de YNAB (¿culto? ¿Qué culto?).

“La ferviente comunidad de YNAB, los clubes de fans y la abundancia de videos de Youtube me hicieron hacer preguntas. ¿Por qué los YNABers son tan intensos y apasionados? ¿En qué se diferencia YNAB de todo lo demás que he probado?” preguntó. Finalmente, se inscribió en YNAB.

“Al principio, fracasé mucho. No entendía por qué no podía pronosticar mis gastos y estaba perplejo porque solo podía presupuestar el efectivo que tenía disponible. ¿Presupuestar no se trataba de proyectar mi estado de resultados con varios meses de antelación? ¿Por qué importa cuánto efectivo tengo realmente?”

No hizo clic de inmediato. Después de ver videos sobre cómo comenzar, Daniel agotó rápidamente su prueba gratuita de 34 días sin saber cómo hacer que YNAB trabajara para él. Afortunadamente, no estaba listo para darse por vencido, así que le pidió al equipo de soporte de YNAB una extensión.

“Tenía muchas ganas de hacer que funcionara. Necesitaba entender por qué los usuarios de YNAB eran tan grandes fanáticos, pero al principio casi me doy por vencido. Si YNAB me cobrara por adelantado sin una prueba gratuita, habría dejado de intentarlo. Y eso hubiera sido terrible, ya que YNAB ha cambiado las reglas del juego. Especialmente durante un año de COVID con una familia joven, administrar mis finanzas se está complicando”.

No se dio por vencido, pero el camino no fue fácil. Tuvo dos salidas en falso.

“El sistema YNAB no era intuitivo para mí. Con una amplia experiencia en finanzas y contabilidad, pensé que sería pan comido ponerme en marcha. Después de todo, ya sabía cómo usar herramientas de finanzas empresariales como SAP, Netsuite y Quickbooks. Pero al igual que aprender a andar en bicicleta, sabía que tenía que caerme algunas veces”.

Daniel disfrutó ver a la gente publicar sus victorias en YNAB en Reddit. Después del segundo arranque en frío fallido, decidió hacer borrón y cuenta nueva con su enfoque y leyó el libro de Jesse para comprender primero los fundamentos.

Mira a Daniel e Ivan hablar con Jesse sobre cómo administrar su dinero en YNAB, o escucha en Spotify.

“Ahí fue cuando se me encendió la luz. Asignar solo el dinero que tiene (en lugar del que no tiene), simplemente funciona. El contador que hay en mí lo ve como un enfoque de hoja de balance en lugar de un enfoque de estado de resultados (que es como funcionan la mayoría de las otras herramientas de presupuesto). Después de todo, cualquier cambio en sus ingresos y gastos es realmente un cambio en sus activos o pasivos. Al tercer intento, hizo clic. Tenía un presupuesto que tenía sentido para mí y lo transfirí con éxito al mes siguiente. ¡Esto fue enorme!”

A partir de ese momento, Daniel se vendió. Incluso usa un sombrero de papá YNAB en los días con mal cabello. Con los fundamentos abajo, estableció una estructura de categorías que funciona para él.

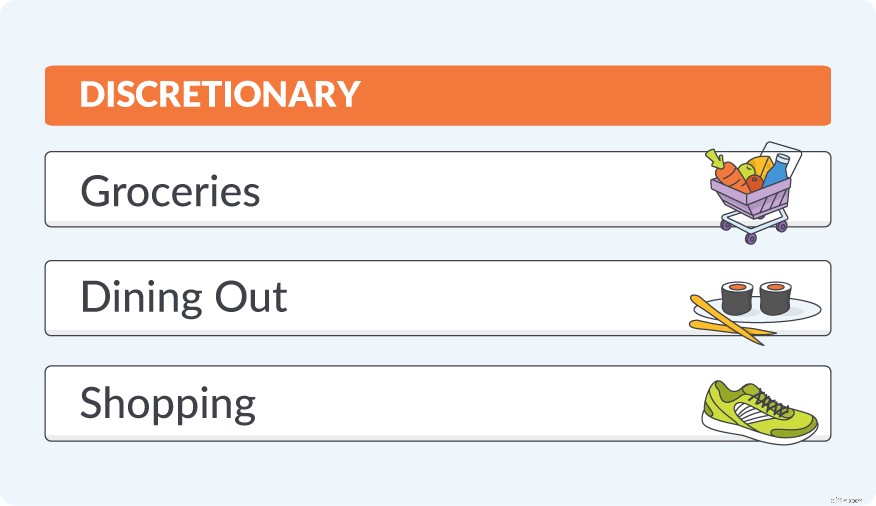

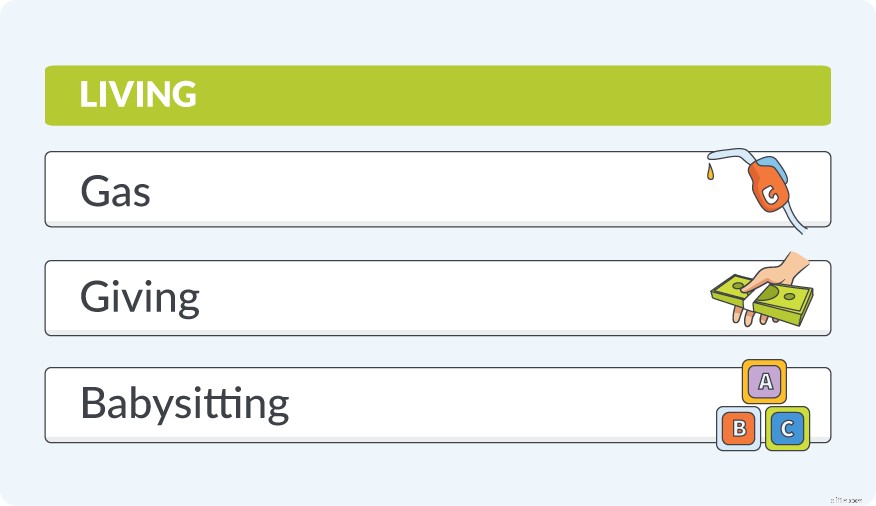

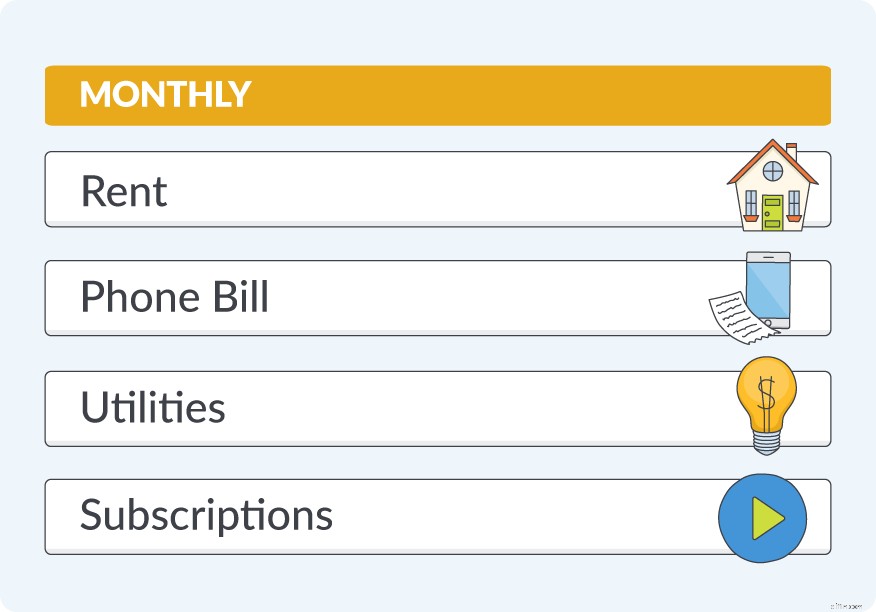

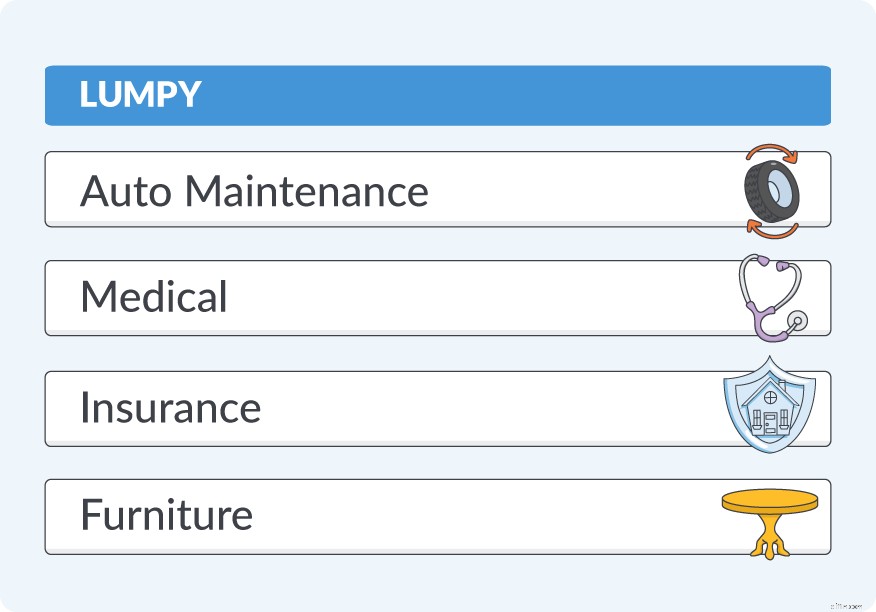

Así es como Daniel organiza su presupuesto:

- Discrecional. Esto incluye ir de compras, salir a cenar y comprar comestibles. Él controla estas categorías de uso frecuente a través de un widget de iPhone.

- Vivir. Esto es para gasolina, donaciones, cuidado de niños ad hoc y otros gastos que no son estáticos mes a mes.

- Mensual. Aquí es donde Daniel guarda sus facturas periódicas, enumeradas en orden de cuándo se debitan de su cuenta bancaria (junto con un lindo icono de emoji). Gastos como alquiler, internet, teléfono celular, servicios públicos, guardería y suscripciones. Aunque Daniel mantiene un cajón de sastre para las suscripciones mensuales, cuando agrega uno nuevo por primera vez (HBOmax, Disney+, ¿alguien?) lo agrega primero como una línea separada para mayor visibilidad.

- Con grumos. Esto es para gastos reales y fondos de amortización como reparaciones de automóviles, bonos para cuidadores, costos médicos, seguros y compras grandes e infrecuentes del hogar (muebles y electrodomésticos nuevos). Daniel establece una meta para cada categoría y las mantiene actualizadas mensualmente.

- Estacionado. Esta es la mayor parte de su presupuesto e incluye un colchón de impuestos sobre la renta y un fondo de reemplazo de ingresos de respaldo. Daniel evita la categoría "fondo de emergencia" porque usa la categoría Lumpy para cubrir los baches en el camino que todos sabemos que sucederán.

- Ahorros. Similar a la categoría Lumpy anterior, pero para gastos aspiracionales. Aquí es donde Daniel y Loretta están ahorrando para comprar un SUV Tesla con efectivo y unas vacaciones familiares en Europa una vez que viajar vuelva a ser una cosa.

- Derrocha. A veces solo hace falta gastar, sin lógica, razón, ni excusas. Solo porque quieres. Daniel y Loretta tienen cada uno fondos de derroche separados que crecen mensualmente, para que puedan acomodar compras más grandes. Pequeños obsequios como un videojuego o placeres más grandes como una obra de arte del tamaño de una pared utilizada en la producción de una película de Star Trek ganada en una subasta de arte (sí, este es un ejemplo real) también se financian aquí.

Daniel tiene sus inversiones configuradas como cuentas de seguimiento para tener una idea general de su patrimonio neto, y ha creado categorías en su presupuesto para esas facturas de impuestos altas que a menudo toman desprevenidas a las personas con altos ingresos.

Aprenda los 6 (más) consejos de Daniel para personas de altos ingresos que usan YNAB

“Me encanta saber que las cosas que necesito en la vida están guardadas y financiadas antes de comprarlas. Ver cambios en nuestro patrimonio neto y administrar activamente nuestros gastos es muy gratificante. Literalmente esbozo una sonrisa cada vez que tengo nuevas transacciones para asignar a elementos del presupuesto. ¡Es tan divertido! Tener un plan realista para nuestra familia también nos ha ayudado a sobrellevar los últimos años y medio de incertidumbre”.

Además de controlar sus finanzas, Daniel usa YNAB para tomar mejores decisiones financieras.

“Nuestro gasto mensual ha disminuido desde que comenzamos a presupuestar, debido a la visibilidad, pero también porque nos hemos comprometido a aumentar nuestras contribuciones de inversión en lugar de gastar en lujos innecesarios. En los últimos dos años, nuestra tasa de ahorro familiar como porcentaje del ingreso bruto ha aumentado del 6 % al 27 %. Maximizamos nuestros 401(k) y ahorramos aún más. También hemos realizado cambios en el estilo de vida:ahora conducimos Honda y usamos relojes Apple. Cuando mi BMW M3 necesitó una reparación de $9,000, tuve suficiente y lo vendí al día siguiente”.

Después de manejar bien su flujo de caja, Daniel ahora usa YNAB para alcanzar la libertad financiera.

“La principal herramienta de creación de riqueza para los estadounidenses es su cheque de pago y aprovechar al máximo lo que gana. Para mí, centrarse demasiado en el crecimiento de la inversión y las acciones individuales es como tratar de hacer que un fuego arda con más fuerza avivando las llamas. Esto ayudará, pero a largo plazo es mejor que eches leña al fuego ahorrando más. Uso YNAB para asegurarme de que estoy agregando troncos al fuego para que arda más brillante y más grande”.

Daniel A. Chen es CPA, Contador Público y Asesor de Inversiones Serie 65. Tiene un MBA de Wharton y décadas de experiencia en finanzas corporativas en empresas como KPMG, Constellation Software, eBay y Quicken. Más recientemente, Daniel fue director ejecutivo de una startup FinTech y ahora lidera el desarrollo comercial en Lado positivo (una plataforma de atención financiera para empleados).

No bromeábamos sobre esa medalla de oro financiera.

Puedes encontrarlo en LinkedIn y en Twitter @chenthusiast .

-

Cómo usar YNAB como software de presupuesto empresarial

Presupuestar es presupuestar, pero presupuestar para su pequeña empresa es simplemente lo suficientemente diferente de la elaboración de presupuestos personales como para que sienta que necesita salir

-

Cómo utilizo YNAB para presupuestar los días libres

Hace muchos años, yo era el tipo de persona que no usaba todos mis días de vacaciones pagadas. No tenía mucho dinero en ese momento, era nuevo en mi carrera y, aunque no recuerdo específicamente a nad

presupuesto

- ¿Por qué utilizar una tarjeta de crédito?

- ¿Por qué utilizar el método de asignación en lugar de la contabilidad de método directo?

- Por qué estoy viendo este Bitcoin SPAC esta semana

- Por qué estoy viendo esta microdivisa ahora

- Por qué debería utilizar un préstamo personal para pagar una deuda

- Cómo,

- ¿Por qué utilizar los sitios de comercio de Bitcoin?

- ¿Por qué utilizar un software de procesamiento de pedidos?

- ¿Por qué el mercado de valores usa fracciones?

-

Cómo hacer el desafío de más dinero si ya usa YNAB

Cómo hacer el desafío de más dinero si ya usa YNAB ¿Quiere reiniciar sus finanzas? Únase a un desafío de dinero de sprint-to-the-fin llamado More Money Challenge. Antes de comenzar el desafío, decide qué es lo que quieres (en promedio, las personas ah...

-

¿Por qué es importante presupuestar?

¿Por qué es importante presupuestar? ¿Se pregunta por qué es importante hacer un presupuesto? El presupuesto parece un poco estirado. Tomador de riesgos. Aventurero. Espontáneo. Estos son no palabras que normalmente asociamos con la ela...