Nunca pida dinero prestado para estas 5 compras

Si bien hay un momento y un lugar para el crédito, la mayoría de nosotros nunca podremos pagar en efectivo por una casa. una educación universitaria, o incluso un automóvil:también hay ocasiones en las que debe evitarse, cueste lo que cueste.

Es difícil retrasar la gratificación. No ayuda que siempre haya una tarjeta de crédito o una solicitud de préstamo personal por correo. Todavía, Hay ciertas ocasiones en las que no tiene ningún sentido pedir dinero prestado para realizar una compra. Para estos artículos caros, piénselo bien antes de pasar su tarjeta o solicitar esa línea de crédito. (Ver también:7 maneras en que el orgullo te mantiene pobre)

1. Un barco

Dependiendo del barco comprado, un pago podría igualar el costo del pago de un automóvil nuevo o, para una opción más lujosa, el costo de una hipoteca. Al mismo tiempo, Las tasas actuales de préstamos para botes oscilan entre aproximadamente el 4.5% por $ 350, 000 hasta un 6,25% por $ 25, 000 barco. Eso significa que durante un período de 15 años, unos modestos $ 25, 000 barco podría terminar costando $ 38, 584. Eso es $ 13, 584 más que el precio de etiqueta original.

Cuando se trata de navegar, aunque, el costo de la embarcación es a menudo la parte más barata de la propiedad. Los costos adicionales a considerar son los impuestos estatales, tarifas de deslizamiento, almacenamiento de invierno, registro y licenciamiento, combustible, seguro, y mantenimiento. Mint estimó recientemente el costo anual de $ 20, 000 mantenimiento del barco a $ 4, 300 por año o $ 358 por mes.

2. Tu boda

Casarse es uno de los momentos más emocionantes en la vida de un joven, y sin embargo… muchos no se dan cuenta del todo de los costos que surgen después de embarcarse en una nueva vida juntos. No todo el mundo hace las mismas elecciones de vida, por supuesto, pero casas, niños, la matrícula universitaria, cuentas de jubilación, e incluso los automóviles nuevos son artículos de vida costosos que muchas parejas nuevas eligen comprar o financiar a medida que construyen sus vidas juntos.

Comenzar un viaje junto con un préstamo costoso con una tasa de interés alta es una forma costosa de perjudicarte mientras trabajas para construir juntos una vida financieramente estable. Al planificar una boda, Puede ser útil recordar que es solo una gran fiesta. Tendrás los recuerdos cuando se acabe pero lo más importante es la base sobre la que se construye el matrimonio. Y eso no cuesta ni un centavo.

3. Joyas

Las joyas de alta gama, como los anillos de compromiso o las pulseras de tenis, son lo suficientemente caras sin agregar los costos de financiamiento. Puede parecer una buena noticia que muchas joyerías estén dispuestas a ayudar a sufragar los costos ofreciendo cero intereses si la compra se cancela dentro de seis o 12 meses (dependiendo de la tienda), pero tenga cuidado, generalmente hay una trampa.

Se pierde un pago o no se cancela el saldo antes de la fecha de vencimiento y, para la mayoría de las tiendas, se adeudarán intereses por el completo saldo original, y por lo general está a una tasa que oscila entre el 23% y el 29%. Eso significa que $ 5, 200 anillos (el costo promedio del anillo de bodas) podría terminar costando $ 1 adicional, 461 solo en pagos de intereses, asumiendo una tasa de interés del 25% y un plazo de dos años.

4. Mobiliario y electrónica de consumo

Las tarjetas de crédito emitidas en tiendas son ventas adicionales comunes en la caja registradora y, si está comprando un artículo caro, como un sofá nuevo o un televisor de pantalla plana, es fácil dejarse tentar por las aparentemente atractivas condiciones de financiación. Lo que muchos consumidores de crédito no se dan cuenta es que las tarjetas de las tiendas suelen funcionar de manera similar al financiamiento de joyas. como se describió anteriormente.

La oferta puede indicar 12 meses, cero APR (o 12 meses, igual que en efectivo), pero pierda un pago y reiniciará el reloj, ser responsable de los pagos de intereses a partir de la fecha de compra, no desde la fecha en que se perdió el pago. Por $ 4, 000 compra de muebles, un pago atrasado podría agregar $ 1, 400 en interés de la factura, asumiendo una tasa de interés del 24,99% y un plazo de 24 meses. En otras palabras, que financió muebles (o computadora o refrigerador o ... bueno, entiendes la idea) podría terminar costándote mucho más de lo que esperabas.

5. Vacaciones

La mayoría de las vacaciones duran una semana o menos, pero si obtiene un préstamo personal o pasa una tarjeta de crédito para financiar la escapada, no serán solo los recuerdos que durarán toda la vida. A principios de este año, MarketWatch determinó que puedes criar a un niño desde la infancia hasta la edad adulta antes de poder pagar $ 2, 000 saldo de tarjeta de crédito con una tasa anual del 18%, si solo realiza el pago mínimo mensual. Eso es 30 años en amortización, basado en su análisis, y $ 4 extra, 931 en pagos de intereses.

Para muchas compras, comprar a crédito puede causar mucha tensión financiera. Antes de comprar es importante comprender el costo total de la compra, incluido el costo del crédito. Mayoría de las veces, te serviría mucho mejor ahorrando, en lugar de deslizar la tarjeta. Piense antes de pedir prestado. Su cartera se lo agradecerá.

¿Qué compras se niega a realizar a crédito?

-

3 errores que podrían arruinar su jubilación si hay una segunda ola de COVID-19

Si se acerca a la edad de jubilación, la pandemia de coronavirus podría hacer que reconsidere sus planes. Decenas de millones de estadounidenses han perdido sus trabajos, y es posible que sus inversio

-

Cómo convertir tu basura en efectivo

Las tiendas de consignación son solo un lugar para vender sus productos antiguos. Gana dinero con tus artículos no deseados. Convierta su basura en efectivo:elimine el desorden y reciba un pago por e

-

11 habilidades domésticas que todos necesitamos y que realmente ahorran dinero

Las habilidades domésticas pueden ayudarlo a crear un estilo de vida que funcione para usted. Las habilidades domésticas no solo pueden crear una vida hogareña tranquila, ¡Pero estos también pueden ah

-

Este número nos dirá cuándo está aquí el nuevo mercado alcista

Tres mil. Ese es el número al que todo trader debe estar atento en este momento. Hemos estado operando en un mercado bajista desde el 11 de marzo, cuando las acciones alcanzaron su caída del 20% d

Finanzas personales

- Si siente que necesita un descanso, Tomar uno

- 5 costos inesperados de vivir en una casa pequeña

- 5 preocupaciones financieras que puede abordar con un ajetreo secundario

- ¿Debería financiar una casa pequeña con una tarjeta de crédito?

- 6 cosas importantes que debe buscar en una cuenta de ahorros

- Verificación única frente a duplicada:una comparación rápida

-

¿Qué es la media móvil exponencial doble (DEMA)?

¿Qué es la media móvil exponencial doble (DEMA)? Las medias móviles exponenciales dobles (DEMA) son una mejora sobre la media móvil exponencial (EMA) porque asignan más peso a los puntos de datos recientes. El retraso reducido da como resultado un p...

-

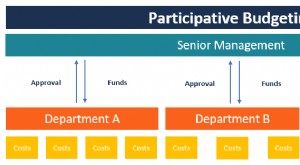

¿Qué es el presupuesto participativo?

¿Qué es el presupuesto participativo? La elaboración de presupuestos participativos es un proceso de elaboración de presupuestos en el que las personas que se encuentran en los niveles inferiores de la gestión están involucradas en el pro...

-

¿Cuándo es la mejor época del año para jubilarse?

¿Cuándo es la mejor época del año para jubilarse? Pasamos décadas ahorrando para una jubilación económicamente segura. Así que cuando llegue el momento puede ser emocionante y un poco abrumador. Con algunas consideraciones financieras serias en jue...

-

Cómo investigar la ubicación de una casa antes de comprar

Cómo investigar la ubicación de una casa antes de comprar Al buscar las mejores calidades en una vivienda nueva, probablemente hayas escuchado que la ubicación lo es todo. Hay una razón para eso. Puede cambiar casi todo lo relacionado con una casa, excepto s...