Hipoteca de tasa fija versus hipoteca de tasa ajustable

Ya sabemos que una hipoteca es uno de los mayores gastos que tiene cualquier inversor. También es de conocimiento común que la tasa de interés es el mayor factor determinante del valor en dólares de los pagos de la hipoteca de cada mes. La tasa de interés de la hipoteca es a menudo objeto de muchas discusiones. Esto se debe a que la tasa de interés es donde el propietario tiene una opción. Por eso, Hay una discusión constante para averiguar si es más prudente elegir una hipoteca de tasa fija o una hipoteca de tasa ajustable.

En este articulo, Veremos más de cerca cuáles son estos diferentes tipos de contratos hipotecarios y cómo afectan el proceso de planificación financiera. .

Hipotecas de tasa fija

Las hipotecas de tasa fija son probablemente el tipo de préstamo hipotecario más sencillo disponible para los propietarios de viviendas. Esta es también la razón por la que la mayoría de los propietarios suelen optar por esta hipoteca. El significado de una hipoteca de tasa fija es que la tasa de interés de su préstamo hipotecario y, por lo tanto, el monto en dólares del pago de su hipoteca permanecerá sin cambios durante toda la vigencia del préstamo. En América, la mayoría de los préstamos son a 15 o 30 años.

Dado que existe una garantía de que los pagos seguirán siendo los mismos durante la vigencia del préstamo, a los propietarios de viviendas les resulta más fácil presupuestar dichos préstamos. Sin embargo, esta conveniencia no es gratuita, pero tiene un costo. La hipoteca de tasa fija generalmente se carga por adelantado. Esto significa que los costos por intereses son más altos, para empezar. Por ejemplo, si la tasa de interés vigente sobre un préstamo ajustable es del 2,25%, la hipoteca a tipo fijo comenzará en el 2,6%. Por eso, es más caro en 350 puntos básicos, ¡para empezar!

Por eso, la hipoteca de tasa fija es adecuada para una persona que tiene un trabajo estable y planea quedarse en la misma casa por un largo período de tiempo . Dado que es probable que se queden en la misma casa, acuerdan pagar una tasa ligeramente más alta a cambio de la libertad de tener un pago fijo.

Hipotecas de tasa ajustable

Las hipotecas de tasa ajustable pueden ser significativamente más complicadas en comparación con las hipotecas de tasa fija. Esto es porque, en estas hipotecas, las tasas de interés no permanecen fijas. En lugar de, estas tasas de interés varían durante la vigencia del préstamo.

Las características de estas hipotecas se pueden descifrar a partir de su propio nombre. Por ejemplo, si una hipoteca de tasa ajustable se llama hipoteca 5/1, esto significa que la tasa de interés permanecerá fija durante los primeros cinco años de la hipoteca. Después de los primeros cinco años, la tasa se restablecerá una vez al año. Las tasas fijas iniciales que ofrecen las hipotecas de tasa ajustable son más bajas. Muchos planificadores financieros creen que se trata de un truco de marketing que se utiliza para inducir a las personas a contraer más hipotecas de tasa ajustable. Esto se debe a que los estudios han demostrado que estas tasas tienden a restablecerse por encima de las tasas fijas varias veces durante la vigencia del préstamo. Como resultado, estos préstamos terminan siendo más costosos durante la vigencia de un préstamo.

Otro punto importante que debe tenerse en cuenta sobre las hipotecas de tasa ajustable es que la tasa de estos préstamos generalmente se basa en un índice. Esto puede significar que el préstamo se cargará a la prima LIBOR +. Existen límites al ajuste que puede ocurrir en una hipoteca de tasa ajustable. Esto se hace para asegurar que los préstamos no se vuelvan impagables en un período de tiempo muy corto. En la mayoría de los casos, hay un límite en la subida de tipos de interés que se puede hacer en un solo año. Similar, puede haber límites a las tasas de interés para los años iniciales. En algunos casos, la tasa de interés máxima que se puede cobrar durante la vigencia del préstamo también tiene un tope.

Las hipotecas de tasa ajustable tienen mala reputación desde la crisis de las hipotecas de alto riesgo . Esto se debe a que se indujo a los prestatarios a tomar préstamos más altos utilizando tasas de interés anormalmente bajas. Este es uno de los problemas de las hipotecas de tasa ajustable. Dado que los pagos iniciales son artificialmente más bajos, las personas terminan tomando un monto de préstamo más alto de lo que hubieran tomado de otra manera.

Las hipotecas de tasa ajustable generalmente las toman personas que no tienen la intención de quedarse en la casa por un período de tiempo prolongado. . Por lo general, estas personas toman el préstamo por un período breve, aprovechar la tasa de interés más baja, y luego vender la casa. También, La hipoteca de tasa ajustable generalmente es utilizada por personas que desean pagar agresivamente su principal en los primeros años. Pagan el principio antes, y, por lo tanto, incluso si la tasa se restablece a una cantidad mayor, terminan pagando intereses más bajos.

El hecho es que prácticamente nadie puede adivinar con precisión la cuantía de los movimientos de las tasas de interés, así como su momento. Esta es la razón por la que muchos propietarios prefieren una hipoteca de tasa fija. Una hipoteca de tasa ajustable es una estrategia arriesgada. Esto se debe a que requiere disciplina financiera y asume que el mercado responderá favorablemente. A la larga, puede tener consecuencias negativas si no se gestiona adecuadamente.

-

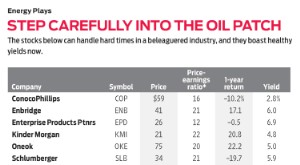

No renuncie a las existencias de energía

Cazadores de valores, que compran lo que otros inversores evitan, se enfrentan a una decisión difícil en estos días. Aunque el resto del mercado ha estado aumentando, las existencias de energía se han

-

Chrisley Knows Best Las estrellas resuelven cargos de evasión de impuestos estatales,

pero los problemas legales no han terminado Las estrellas de telerrealidad Todd y Julie Chrisley, conocido por abrir su hogar a América, obtuvo una victoria legal esta semana al ser absuelto de su c

-

Cómo utilizar Excel para calcular la rentabilidad de la cartera de inversiones

Cómo utilizar Excel para calcular la rentabilidad de la cartera de inversiones Calcular una tasa de rendimiento es fácil de hacer a mano si tiene un valor inicial y un valor final con un año de difer

-

Cómo aprovechar al máximo tu aplicación Mindfulness

Crédito de la imagen:@ kirillvasilevcom / Twenty20 Tal vez estás indeciso sobre la meditación en su conjunto, o tal vez estás obsesionado con Headspace y quieres correr la voz. Un nuevo estudio respa

Finanzas personales

- Los conceptos básicos financieros que todo recién graduado debe saber

- La ciencia de desarrollar el autocontrol en la vida

- 5 metas de dinero que puedes lograr este verano

- Actualización de la tendencia salarial:la mayoría de los estadounidenses obtendrán un aumento promedio de un 5,8% al cambiar de trabajo

- Los mejores consejos, Trucos, y herramientas para trabajar a distancia

- Escribir como ejercicio espiritual

-

¿Cuál es la diferencia entre el seguro de vivienda y el seguro de condominio / cooperativa?

¿Cuál es la diferencia entre el seguro de vivienda y el seguro de condominio / cooperativa? Existen grandes diferencias entre el seguro para propietarios de viviendas y el seguro cooperativo. (iStock) Los compradores de propiedades que eligen entre viviendas unifamiliares y condominios nor...

-

¿Qué es la tasa preferencial?

¿Qué es la tasa preferencial? El término “tasa preferencial” (también conocida como tasa preferencial para préstamos o tasa de interés preferencial) se refiere a la tasa de interés que los grandes bancos comerciales cobran por los...

-

¿Qué es Common Equity Tier 1 (CET1)?

¿Qué es Common Equity Tier 1 (CET1)? El capital de nivel 1 ordinario (CET1) es un componente del capital de nivel 1, e incluye acciones ordinarias y utilidades acumuladas. La implementación de CET1 comenzó en 2014 como parte de las regul...

-

Tres funciones del dinero

Tres funciones del dinero Tres funciones del dinero Aunque el dinero es tangible, representa algunos beneficios intangibles. Puedes tener dinero en tu mano pero es esencialmente inútil para usted personalmente hasta que lo ca...