7 marcas analizan los beneficios de la nueva economía sin efectivo y la creciente ubicuidad de Apple Pay

La tecnología está reestructurando cómo se mueve el dinero.

Desde criptomonedas hasta pagos entre pares y pagos con un solo clic, las innovaciones modernas están cambiando la infraestructura de pago básica de nuestra economía.

El gadget que llevamos en nuestros bolsillos se está volviendo más de lo que nunca se pensó posible. Y la billetera es su próximo objetivo.

Adii Pienaar, fundador de Conversio y WooThemes (posteriormente adquirida por WooCommerce), lo resume mejor:

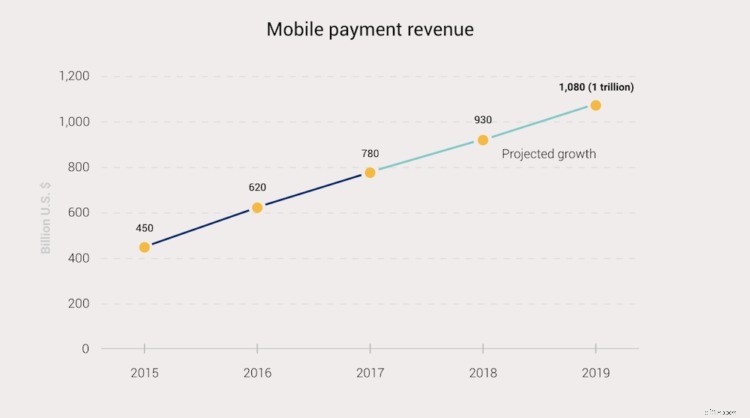

Los clientes de todo el mundo utilizan sus dispositivos móviles para realizar compras en línea con más frecuencia.

Piense en lo fácil que Amazon hace esto con sus compras con 1 clic.

Desde un punto de vista histórico, Apple Pay se anunció en 2014. Pero no fue el primero de su tipo.

La evolución de los pagos móviles:

Una breve historia de los pagos móviles, según TechCrunch:

- 1983: David Chaum, un criptógrafo estadounidense, comienza a trabajar en la creación de efectivo digital al inventar "la fórmula ciega, que es una extensión del algoritmo RSA que todavía se usa en el cifrado de la web". Este es el comienzo de las criptomonedas.

- 1994: Aunque esto es discutido, algunos creen que la primera compra en línea, una pizza de pepperoni y champiñones de Pizza Hut, ocurre en este año.

- 1998: Se funda PayPal.

- 1999: Gracias a Ericsson y Telnor Mobil, los teléfonos móviles podrían utilizarse para comprar entradas de cine.

- 2003: 95 millones de usuarios de teléfonos celulares en todo el mundo realizaron una compra a través de su dispositivo móvil.

- 2007: Se lanzan tanto el iPhone como el sistema operativo Droid.

- 2008: Se inventa Bitcoin.

- 2011: Se lanza Google Wallet.

- 2014: Se lanza Apple Pay, seguido un año después por Android y Samsung Pay.

- 2020: El 90% de los usuarios de smartphone habrá realizado un pago móvil.

En el momento del lanzamiento de Apple Pay (años después de la propia aplicación Wallet de Google), el CEO de Apple, Tim Cook, describió el proceso de pago con tarjeta de banda magnética como defectuoso por su dependencia de las tarjetas de plástico:

- Interfaz magnética obsoleta y vulnerable

- Números expuestos

- Códigos de seguridad inseguros

Desde entonces, la misma tecnología que utiliza Apple para Apple Pay se ha vuelto omnipresente en todo el mundo:EMV, una especificación de tokenización de pagos.

Es por eso que su tarjeta de crédito tiene un chip.

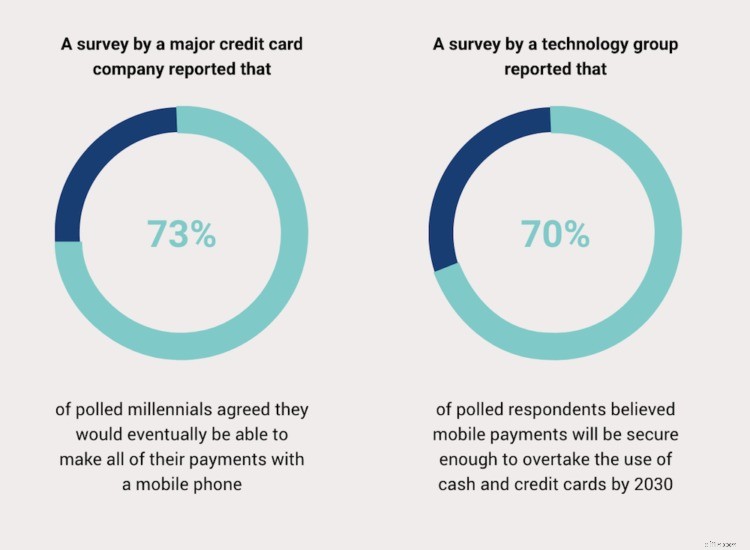

Aún así, los métodos de pago digitales siguen siendo más seguros que las tarjetas físicas. Por ejemplo, no se pueden robar.

Pero los métodos de pago digitales como Apple Pay tienen otra ventaja:las generaciones emergentes con flujo de caja y criados con teléfonos móviles los prefieren.

De un estudio realizado por The Washington Post.

Y para 2030, los encuestados esperan que las billeteras digitales sean la fuente principal de pagos.

Para ver cómo compiten estas tendencias en 2020, entrevisté a 7 marcas de BigCommerce que usan la tecnología para comprender su caso de uso, sus datos y pensamientos.

Estas dos preguntas reinaron supremamente:

- ¿La gente usa Apple Pay?

- ¿Recomendarías Apple Pay?

Así es como se desarrolló su experiencia.

-

Los punchouts de comercio electrónico B2B están aquí:cómo las marcas B2B reducen el error manual y brindan todos los beneficios de las ventas en línea a la industria

Los vendedores expertos alguna vez manejaron todas las ventas B2B. Tenían relaciones personales con los profesionales de compras que trabajaban para las organizaciones compradoras, y las ventas B2B d

-

Los beneficios y recompensas únicos de la tarjeta de crédito Chase

Hay muchos beneficios exclusivos de tarjetas de crédito de Chase que pueden ayudarlo a aprovechar al máximo su tarjeta de crédito. Chase ofrece algunas de las tarjetas de crédito con recompensas

Negocio

- Los beneficios y desventajas de los préstamos personales a corto plazo

- Los riesgos y beneficios de la liquidación de deudas personales

- Los beneficios y riesgos de los futuros de negociación intradía

- Costos y beneficios de la estrategia de captación de dividendos

- Los riesgos y beneficios de las inversiones en ETF

- Introducción a la expansión alcista:riesgos y beneficios

- Comparación de los beneficios y los riesgos de iniciar una cuenta IRA Roth

- Los beneficios y desventajas de los planes de pensiones

- La economía,

-

Los sitios web de comercio electrónico por suscripción experimentaron un auge de ingresos del 4461 % en 5 años:20 marcas cosecharon los beneficios

Los sitios web de comercio electrónico por suscripción experimentaron un auge de ingresos del 4461 % en 5 años:20 marcas cosecharon los beneficios Ni siquiera lo digas en voz alta: Las cajas de suscripción no están muertas. Anunciados como la mejor y más nueva estrategia de comercio electrónico a partir de 2010, los servicios de caja de susc...

-

Capítulo 4 Las 8 mejores herramientas y servicios de publicidad de Facebook para marcas de comercio electrónico

Capítulo 4 Las 8 mejores herramientas y servicios de publicidad de Facebook para marcas de comercio electrónico Ahora que comprende por qué debe publicar anuncios de Facebook para promocionar su tienda de comercio electrónico y tiene algunas ideas sobre por dónde empezar, necesita las herramientas para que todo...