La transferencia de riqueza:5 consejos financieros para su millennial

Si has criado, o estás criando, a un millennial, es posible que controle activos financieros importantes. ¿Su millennial está preparado para administrar un nivel sustancial de activos en caso de una transferencia?

Según un estudio del Pew Research Center (basado en estimaciones de población de 2015), el número de millennials (aquellos de 18 a 34 años en 2015) ha superado a la generación del baby boom y ahora es la generación viva más grande de los Estados Unidos.

Desde una perspectiva financiera, Los millennials serán los destinatarios de una transferencia de riqueza anticipada (por ejemplo, herencias) que se espera supere los 30 billones de dólares. Además de sus propios activos acumulados, esta transferencia de riqueza planteará desafíos para los millennials y aumentará aún más la urgencia de adquirir conocimientos sobre inversiones. Si el millennial en tu vida recién está comenzando a invertir o anticipas que heredarán una suma significativa, puede ayudarlos a encontrar información valiosa al observar los antecedentes de los millennials adinerados y algunos de los desafíos que enfrentan en la actualidad.

Millennials de alto patrimonio neto hoy

Según una encuesta reciente de Oppenheimer Funds que se centró en los millennials de patrimonio neto ultra alto de hoy, si bien son, en general, inversores conservadores, están adquiriendo una gran experiencia y una buena educación en materia de inversiones, y están cada vez más dispuestos a asumir más riesgos.

Los millennials adinerados también tienen una mentalidad de valores, y planean realizar cambios en sus estrategias de inversión familiares que reflejen esos valores personales. Buscan cambios positivos en la sociedad, en general, y están dispuestos a incorporar cambios basados en valores personales en sus carteras de inversión para respaldar sus creencias personales.

Estos millennials también están muy interesados en buscar asesoramiento de profesionales financieros cuando perciben que tienen una brecha de conocimiento. Sin embargo, tienen cuidado de en quién confían, y expresan reservas sobre el valor que aportan los asesores y sobre sus motivaciones. Algunos incluso tienen una visión cínica de las tarifas y las recomendaciones de productos. Aquí es donde los asesores financieros fiduciarios, aquellos que están legalmente obligados a actuar en el mejor interés de sus clientes, a menudo pueden tener un impacto importante en quienes los millennials eligen confiar.

Millennials e inversiones adinerados

Entonces, ¿cómo influyen las inclinaciones de los millennials adinerados en la forma en que enseñas a tu millennial a invertir? Si su hijo recién está comenzando o tiene ahorros modestos, puede ayudarlos a desarrollar hábitos efectivos de administración de patrimonio. Comprometerse ahora a través de aprender más sobre inversiones y buscar una relación a largo plazo con un asesor, los dejará mejor preparados para tomar decisiones apropiadas si sus propios ahorros o activos acumulados a través de la transferencia de riqueza (como una herencia), es significante.

Aquí hay cinco consejos para transmitir a su millennial que los ayudarán a administrar sus vidas financieras de una manera inteligente, forma estratégica:

- Haga del ahorro un hábito: La clave básica para el éxito de la inversión es comenzar más temprano que tarde. Cuanto antes empiece a ahorrar, cuanto más tiempo tenga su dinero para crecer. Mire el cuadro a continuación, cortesía del Departamento de Trabajo de EE. UU., para una ilustración de la profunda diferencia que hace el tiempo cuando se acumula riqueza. A medida que aumenta su cartera y aprende a tomar decisiones de inversión cada vez más sofisticadas, comienza a prepararse para un momento en el que deba tomar decisiones financieras críticas que involucren una suma global de dinero, como una herencia.

- Sepa cuánto dinero necesita para jubilarse y trabaje con un asesor financiero para crear un plan que logre sus objetivos: Los expertos estiman que necesitará al menos el 70% de sus ingresos previos a la jubilación para mantener su nivel de vida cuando deje de trabajar. Sin embargo, pocos inversores más jóvenes han considerado cuánto necesitarán para su jubilación. Establecer una relación con un asesor financiero de confianza que pueda ayudarlo a guiar su éxito lo acerca un paso más a la comprensión y, por lo tanto, logrando tus metas

- Controle su ansiedad: La volatilidad del mercado es una fuente de ansiedad e inseguridad para muchos inversores, especialmente los inversores millennials que recuerdan la Gran Recesión. Pero recuerde que la volatilidad es enemiga de los planes a corto plazo más que de los objetivos a largo plazo. Si tiene mucho tiempo en el mercado, Los movimientos generales del mercado, incluso los más severos, no son particularmente amenazantes para su plan a largo plazo. De nuevo, una relación con un asesor financiero puede brindarle asesoramiento si su nivel de ansiedad es demasiado alto.

- Diversificar: Pon tus ahorros en diferentes tipos de inversiones. Y entienda cómo se invierten los planes de jubilación patrocinados por su empleador. Al diversificar sus activos, es más probable que reduzca el riesgo y mejore el rendimiento. Su combinación de inversiones puede cambiar con el tiempo, dependiendo de varios factores, incluida una herencia. Un asesor financiero de confianza puede ayudarlo a realizar los cambios que necesita a medida que avanza su vida.

- Ver un colaborativo enfoque holístico de la inversión: Muchos millennials no creen que la industria de servicios financieros represente efectivamente sus intereses. Sin embargo, hay muchas opciones dentro de los servicios financieros. Si sabes lo que quieres Puede encontrar tanto asesores financieros como soluciones tecnológicas que le brindarán respuestas que se adapten específicamente a sus necesidades. Las herramientas adecuadas, la educación y la asistencia son opciones individuales que son demasiado importantes para ignorarlas.

La comida para llevar

Los millennials están preparados para controlar un nivel asombroso de riqueza en un futuro relativamente cercano. Aquellos que comienzan temprano, educarse, y establecer relaciones de confianza con los profesionales financieros tienen más probabilidades de administrar con éxito su patrimonio y lograr la libertad financiera. La seguridad financiera y el conocimiento van de la mano. Estar preparado.

-

Cómo los conductores jóvenes pueden evitar los costosos seguros de automóvil

Los costos de seguro para los conductores de veintitantos años pueden ser asombrosos:después de los adolescentes, los adultos jóvenes tienen algunas de las tasas de seguro de automóvil más altas del p

-

La mejor forma de canjear puntos de viaje:por qué acumular puntos es una mala inversión

Para la mayoria de la gente, perseguir recompensas de tarjetas de crédito es un juego del gato y el ratón. Vigila atentamente su puntaje crediticio, busca las mejores ofertas, y golpear cuando el hier

-

7 razones por las que los estadounidenses no compran cripto

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Cumplir 25 le garantiza una mejor tarifa de seguro de automóvil?

Cumplir 25 puede afectar la tarifa de su seguro de automóvil, pero no está garantizado. Esto es lo que necesita saber sobre los factores que pueden afectar la tasa de su seguro de automóvil. (iStock)

invertir

- 9 formas diferentes de evitar legalmente los impuestos sobre las criptomonedas

- Cómo abrir una IRA

- Promociones de Ally Invest:hasta $ 3, Bono de 000 para nuevos clientes

- Inversión de capital

- ¿Qué son los valores en dificultades?

- ¿Quiénes son los inversores a corto plazo frente a los inversores a largo plazo?

-

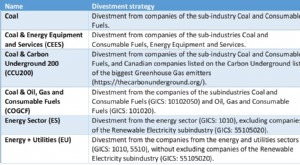

¿Quiere una pensión más rica? Desinversión de combustibles fósiles

¿Quiere una pensión más rica? Desinversión de combustibles fósiles Después de varios años sin un aumento de las emisiones de gases de efecto invernadero, el mundo experimentó un repunte en 2017 a pesar de que muchos gobiernos habían prometido reducir sus emisiones. ...

-

Cómo obtener una copia de su carta de determinación de desempleo

Cómo obtener una copia de su carta de determinación de desempleo La oficina de desempleo de su estado le envía una carta de determinación de desempleo después de procesar su solicitud de beneficios por desempleo. Si ha extraviado su carta de determinación original,...

-

Revisión de los servicios de asesor personal de Vanguard

Revisión de los servicios de asesor personal de Vanguard Instantánea: Vanguard Personal Advisor Services empareja a los inversores con un asesor personal que le elabora un plan financiero personalizado basado en fondos indexados de Vanguard de bajo costo. V...

-

¿Qué es la amortización? ¿Cómo se calcula?

¿Qué es la amortización? ¿Cómo se calcula? En los negocios, la amortización es la práctica de reducir el valor de un activo intangible, como un derecho de autor o una patente, durante su vida útil. Los gastos de amortización pueden afectar el ...