¿Qué es el Criterio de Kelly?

El criterio de Kelly es una fórmula matemática para calcular el tamaño de la apuesta, que los inversores utilizan con frecuencia para decidir cuánto dinero deben asignar a cada inversión o apostar a través de una fracción predeterminada de activos. Es popular porque generalmente conduce a una mayor riqueza a largo plazo en comparación con otros tipos de estrategias.

Resumen

- El criterio de Kelly es una fórmula matemática para calcular el tamaño de la apuesta, que es utilizado con frecuencia por inversores y jugadores para decidir cuánto dinero deben asignar a cada inversión o apostar a través de una fracción predeterminada de activos.

- Es popular debido a que generalmente conduce a una mayor riqueza a largo plazo en comparación con otros tipos de estrategias.

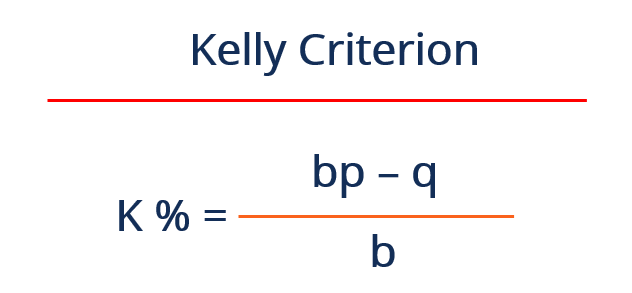

- Se basa en la fórmula k% =bp – q / b, con pyq igualando las probabilidades de ganar y perder, respectivamente.

Historia del criterio de Kelly

El criterio de Kelly fue desarrollado en 1956 por un científico estadounidense, John L. Kelly, que trabajó como investigador en Bell Labs de AT&T en Nueva Jersey. Kelly desarrolló originalmente la fórmula para ayudar a la empresa con sus problemas de ruido en la señal telefónica de larga distancia.

Más tarde, fue recogido por la comunidad de apuestas, que se dio cuenta de su valor como un sistema de apuestas óptimo, ya que permitiría a los jugadores maximizar el tamaño de sus ganancias.

Aunque se informó que Kelly nunca usó su fórmula para beneficio personal, todavía es bastante popular hoy en día y se utiliza como un sistema general de administración de dinero para invertir. Una de las razones de su popularidad es la frecuencia con la que lo utilizan importantes inversores, como Warren Buffet de Berkshire Hathaway.

Comprensión del criterio de Kelly

Los inversores a menudo se enfrentan a una decisión difícil al intentar decidir cuánto dinero asignar, ya que apostar demasiado o muy poco resultará en un gran impacto de cualquier manera.

El criterio de Kelly es una fórmula de administración del dinero que calcula la cantidad óptima para garantizar la mayor probabilidad de éxito. La fórmula es la siguiente:

Dónde:

- K% =El porcentaje de Kelly que es la fracción de la cartera Cartera de inversiones Una cartera de inversiones es un conjunto de activos financieros propiedad de un inversor que puede incluir bonos, cepo, monedas, Efectivo y equivalentes de efectivo, y productos básicos. Más lejos, se refiere a un grupo de inversiones que un inversor utiliza para obtener una ganancia mientras se asegura de que se conserven el capital o los activos.

- B =Las probabilidades decimales que siempre son iguales a 1

- pag =La probabilidad de ganar

- q =La probabilidad de perder, que es 1 - p

Ejemplo

Cuando se lanza un dado, la posibilidad de que aterrice en un 1, 2, o 3 es 50%, mientras que el mismo porcentaje se aplica a un resultado de 4, 5, o 6.

Ahora, imaginemos que los dados pueden descansar sobre un 1, 2, o 3 con una probabilidad del 60%, es decir, la probabilidad de que aterrice en 4, 5, o 6 es 40%. Las variables se verán de la siguiente manera:

- b =1

- p =0,60

- q =1 - 0,60 =0,40

Según el criterio de Kelly, K% =(1 × 0,60 - 0,40) / 1 = 0,20 o 20%

Por lo tanto, la fórmula sugiere que el 20% de la cartera sea una participación del 20% de sus fondos. Si el sesgo de los dados fuera menor, al 53%, el criterio de Kelly recomienda apostar un 6%.

En cuyo caso, el criterio de Kelly sugiere que si uno superase el 20% repetidamente en un número bajo, existe una alta probabilidad de que uno eventualmente se arruine.

Apuestas menos del 20%, por otra parte, daría lugar a un beneficio menor, lo que significa que adherirse al criterio de Kelly maximizará la tasa de crecimiento del capital a largo plazo.

Análisis de los resultados

El criterio de Kelly da como resultado el K%, que se refiere a un porcentaje que representa el tamaño de la cartera a dedicar a cada inversión. Básicamente, el porcentaje de Kelly proporciona información sobre cuánto se debe diversificar.

No se debe comprometer más del 20% al 25% del capital en acciones individuales, independientemente de lo que diga el criterio de Kelly, Dado que la diversificación Diversificación La diversificación es una técnica de asignación de recursos de cartera o capital a una variedad de inversiones. El objetivo de la diversificación es mitigar las pérdidas en sí mismo es importante y esencial para evitar una gran pérdida en caso de que una acción falle.

Algunos inversores prefieren apostar menos que el porcentaje de Kelly debido a que son reacios al riesgo, que es comprensible, ya que significa que reduce el impacto de una posible sobreestimación y el agotamiento de los fondos. Se conoce como Kelly fraccional.

Por otra parte, si el porcentaje de Kelly resulta en un porcentaje menor al 0%, significa que el criterio de Kelly recomienda que uno se retire y no apueste nada en absoluto, ya que las probabilidades no parecen estar a favor de uno según la fórmula y el cálculo matemático.

Seguir el criterio de Kelly normalmente da como resultado el éxito debido a que la fórmula se basa en una fórmula simple que utiliza matemáticas puras.

Sin embargo, Los factores que pueden afectar el éxito incluyen entradas precisas de las probabilidades de ganar y perder, como un porcentaje incorrecto sería perjudicial.

Además de eso, Puede haber eventos inesperados como mercado de valores Mercado de valores El mercado de valores se refiere a los mercados públicos que existen para la emisión, compra y venta de acciones que cotizan en una bolsa de valores o de venta libre. Cepo, también conocido como renta variable, representan una propiedad fraccionada en los accidentes de una empresa, lo que afectaría a todas las poblaciones independientemente de si se utilizó o no el criterio de Kelly.

Aprende más

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa, diseñado para enseñarle todos los conocimientos y habilidades necesarios para convertirse en un analista de crédito calificado. Los siguientes recursos de CFI lo ayudarán a mejorar su educación financiera y avanzar en su carrera:

- Asignación de activos Asignación de activos La asignación de activos se refiere a una estrategia en la que las personas dividen su cartera de inversiones entre diferentes categorías.

- Administración del dinero Administración del dinero La administración del dinero se refiere al proceso de seguimiento y planificación del uso del capital por parte de un individuo o grupo. En finanzas personales y corporativas, administración del dinero

- Estrategia Martingala Estrategia Martingala La Estrategia Martingala implica duplicar el tamaño de la operación cada vez que se enfrenta una pérdida. Un escenario clásico para la estrategia es intentar negociar

- Caída del mercado de valores Caída del mercado de valores Una caída del mercado de valores se refiere a un drástico, a menudo imprevisto, caída de los precios de las acciones en el mercado de valores. La caída repentina de los precios de las acciones

-

Precaución al viento ... y solar,

¿Hidro y geotermia? Si eres como muchos inversores, estás atento a la próxima gran cosa. Y si también le preocupa el medio ambiente y le interesa la inversión responsable, es posible que lo lleven

-

Las diferencias entre simple vs. Interés compuesto

El interés compuesto rinde montos más altos que el interés simple. El interés de las cuentas de ahorro y otros tipos de cuentas se calcula utilizando interés simple o compuesto. El interés simple se

-

5 resoluciones financieras que los estadounidenses están tomando para 2022

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Qué es la relación deuda / activos?

El índice de deuda a activos es un índice de apalancamiento Índices de apalancamiento Un índice de apalancamiento indica el nivel de deuda incurrida por una entidad comercial contra varias otras cuent

invertir

- Fondos indexados de bajo costo:una guía para principiantes

- Leyes y reglamentos para fondos de inversión socialmente responsables

- Cómo leer gráficos de acciones

- Contango vs Backwardation

- Tenga cuidado con las herramientas de análisis de inversiones ineficaces

- CrowdStreet Review:plataforma de financiación colectiva de bienes raíces comerciales

-

Cómo el sexismo arruina los precios de las acciones

Cómo el sexismo arruina los precios de las acciones ¿Recuerdas a Fearless Girl? La estatua viral de Wall Street se enfrentó al famoso Charging Bull durante casi dos años, hasta que fue reubicado debido a los peligros del tráfico. La propia Fearless Gir...

-

¿Cómo funciona una tarjeta American Express?

¿Cómo funciona una tarjeta American Express? ¿Cómo funciona una tarjeta American Express? Crédito ofrecido Cuando un cliente solicita una tarjeta, American Express realiza una oferta directa de crédito. La línea de crédito es directamente de ...

-

Cuando cancelar su seguro de vida es la decisión correcta

Cuando cancelar su seguro de vida es la decisión correcta El seguro de vida es una forma crucial de proteger a su familia en caso de fallecimiento repentino. El pago de una póliza de seguro de vida puede ayudar a sus seres queridos a seguir pagando una hipot...

-

Los 15 mayores desafíos y soluciones contables en 2021

Los 15 mayores desafíos y soluciones contables en 2021 Los líderes financieros se están moviendo hacia 2021 con un optimismo cauteloso y mesurado, muy consciente de los desafíos que tenemos por delante. Pero con estos desafíos vienen oportunidades y soluc...